Co je to ESG regulace: SFDR, EU taxonomie, PAI – chytáte se?

Co je cílem regulace ESG?

Cílem ESG regulace je zlepšit transparentnost a informovanost v oblasti udržitelnosti, aby investoři měli k dispozici dostatek informací, podle kterých se mohou rozhodovat o svých investicích. Zkrátka abyste věděli, do čeho dáváte své peníze.

Jde především o to:

- Aby se investiční produkty neoznačovaly jako udržitelné, když vlastně udržitelné nejsou.

- Aby byly jasné rozdíly mezi udržitelnými investicemi. Některé se totiž snaží udržitelnost podporovat a jiné ji přímo prosazují. Některé se zaměřují jen na životní prostředí, další na sociální aspekty a jiné zase na mix všeho dohromady.

Výsledkem by mělo být, že každý o své (plánované) investici ví dost na to, aby si mohl vybrat, nakolik chce své investice směřovat do udržitelných aktivit, případně do kterých. Celá ESG regulace se proto točí okolo poskytování informací o investičních produktech a okolo klasifikace jednotlivých produktů dle typu a míry udržitelnosti.

ESG regulace vzniká, aby motivovala finanční sektor k podpoře udržitelných aktivit. A to tím, že do nich bude proudit více kapitálu než do těch neudržitelných. Vzniká tak další nástroj, jak se přiblížit ke splnění evropského Green Dealu – ten vidí evropskou ekonomiku jako klimaticky neutrální (zkrátka, že se nebude stále více a více oteplovat) a pozitivní vzhledem k biodiverzitě.

Druhy ESG regulace

Aby si investoři mohli zvolit, které typ udržitelného investování vlastně chtějí, je třeba regulaci nejprve pochopit. A proto je důležitá edukace – vysvětlovat, vysvětlovat a vysvětlovat. Ve Fondee jdeme příkladem, takže jsme pro vás připravili shrnutí a všechny druhy ESG regulace vám nyní přiblížíme.

V zásadě existují 3 přístupy:

- The Sustainable Finance Disclosure Regulation (SFDR)

- EU Taxonomie

- Principal Adverse Impact (PAI)

Jak už to v evropské legislativě bývá, nejde o nic triviálního. Jde vám hlava kolem už z názvů? Nám také, ale společně tomu přijdeme na kloub.

Regulace SFDR

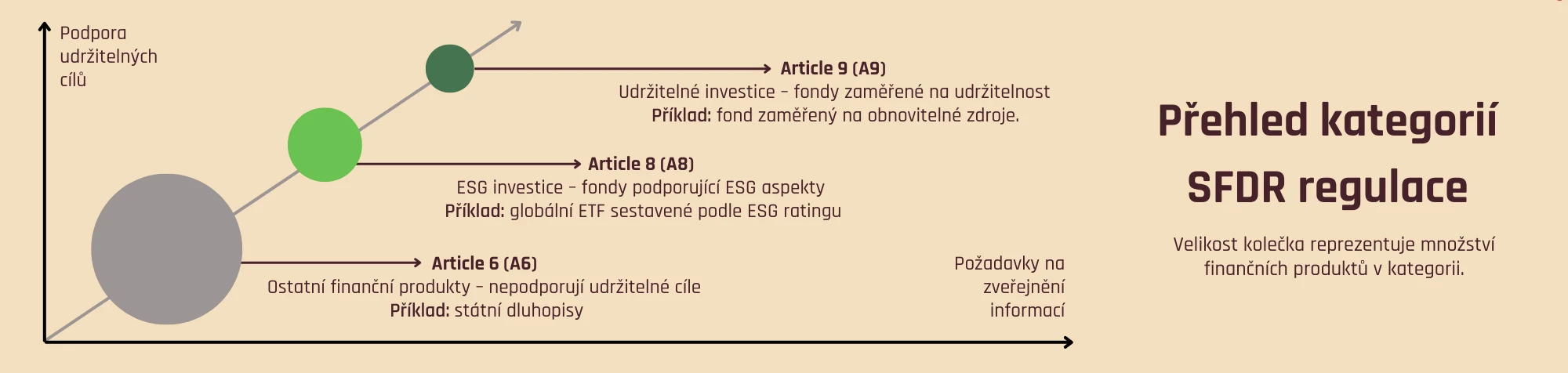

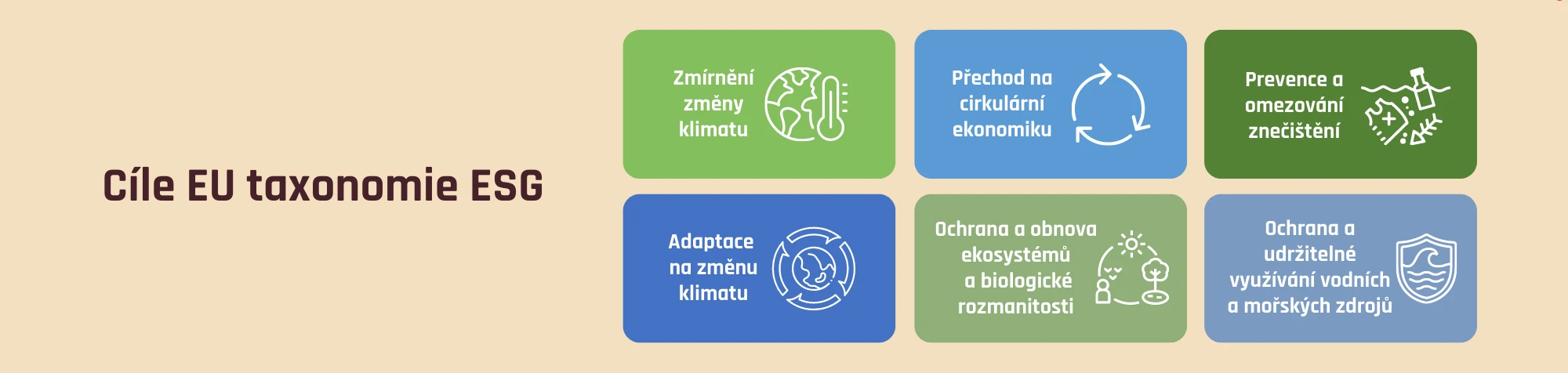

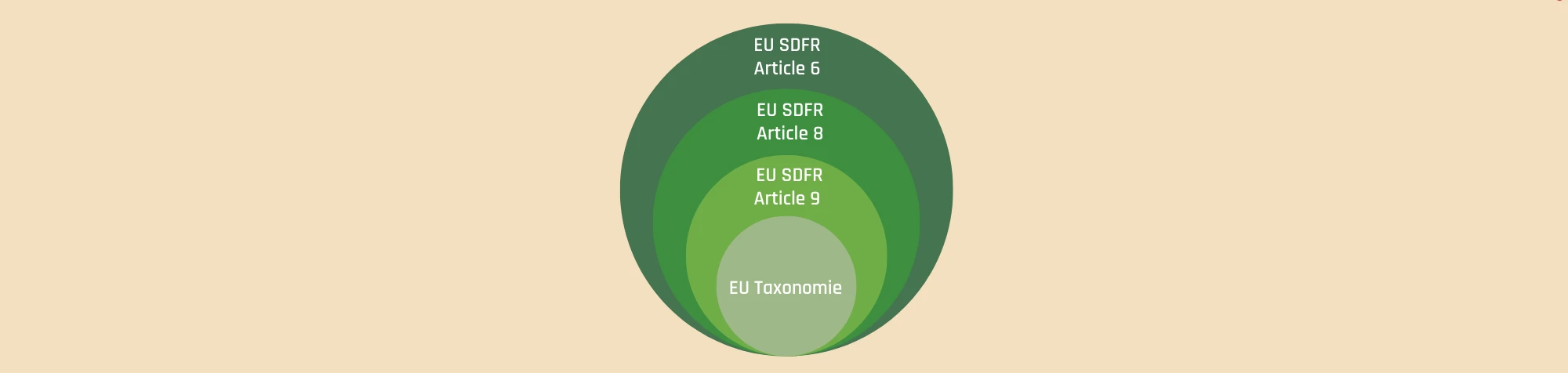

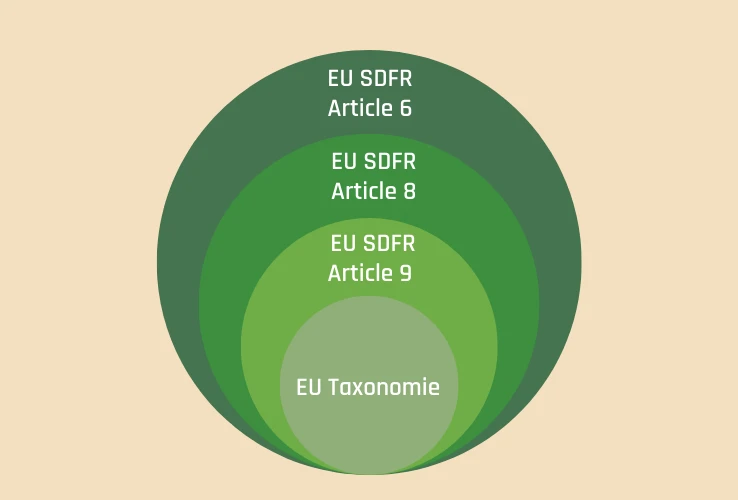

SFDR si klade za cíl zlepšit transparentnost v ESG tím, že finanční produkty rozčlení do 3 kategorií od nejméně udržitelných (Article 6) až po ty nejvíce udržitelné (Article 9). Za udržitelné investice se pak považují ty, které splňují definici Article 8 nebo Article 9.

A co jednotlivé kategorie znamenají?

Article 6 neboli A6 (dříve též „Other“) je kategorie, která nemá s udržitelností nic společného. Na první pohled to může působit, že se firmy obsažené v těchto investicích vůbec nesnaží. Co do A6 typicky patří?

- Státní dluhopisy a fondy do nich investující. Pokud totiž stát při emisi dluhopisů přímo neurčí, že vydává dluhopisy za konkrétním účelem financování udržitelného projektu (což naprostá většina států nedělá), pak se jedná právě o kategorii A6.

- Určité firmy, odvětví a regiony. Příkladem jsou firmy v rozvojových trzích jako je Asie, Afrika, Jižní Amerika, neboť tam trend udržitelného investování ještě naplno nedorazil.

Article 8 neboli A8 je kategorie obsahující fondy, které mimo jiné podporují environmentální a sociální oblasti nebo jejich kombinaci, a to za předpokladu, že firmy, do jejichž akcií či dluhopisů fond investuje, dodržují zásady správného řízení společnosti. Jde tedy o investice, které naplňují ESG charakteristiky, ale udržitelnost není jejich primárním cílem (narozdíl od Article 9 níže).

Někdy je tato kategorie označována jako „light green“, jde tedy o slabší verzi udržitelnosti. Takové investiční produkty mohou využívat strategie založené na ESG ratingu nebo na vyřazení (exkluzi) aktivit, které jsou sociálně a environmentálně škodlivé. Tomu se věnujeme v samostatném článku – přečtěte si o různých typech ESG strategií.

Article 9 neboli A9 je kategorie zahrnující fondy, pro které je udržitelnost přímým cílem. Konkrétně jim jde o pozitivní dopad na společnost a na životní prostředí. Někdy je tato kategorie označována jako „dark green“, jde tedy o silnější verzi udržitelnosti. Více o SFDR se můžete dočíst přímo v zákoně.

Regulace EU taxonomie

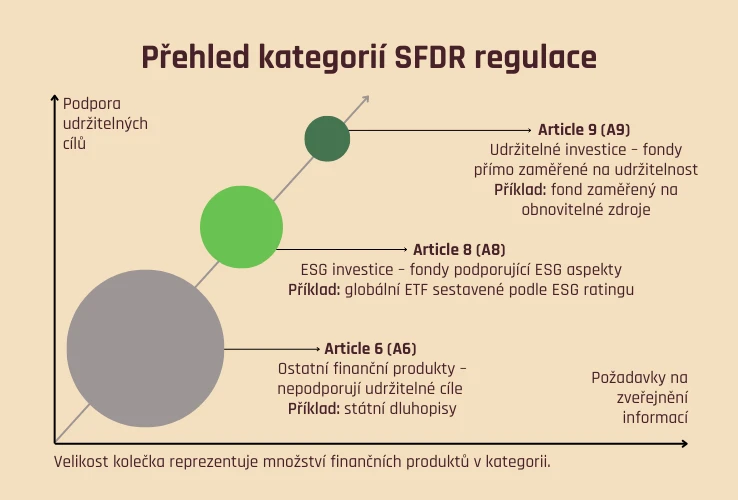

„EU taxonomy“ je typ regulace, která se v tuto chvíli zaměřuje jen na environmentální aspekty, nicméně do budoucna je plánuje rozšířit také o sociální aspekty. Aby byl investiční produkt považován za udržitelný dle EU taxonomie, musí splňovat 2 základní podmínky:

- Přispívat alespoň k jednomu ze 6 cílů níže.

- Nezpůsobovat významné škody v jiných ohledech (jde o princip „no harm to others“), a zároveň zajišťovat dodržování základních lidských práv a pracovních standardů.

Dle EU taxonomie je fond povinen zveřejňovat informace, zda a do jaké míry naplňuje tyto dvě podmínky. Míra splnění definice je pak určena jako procentuální podíl na obratu, kapitálových a provozních výdajích.

V rámci regulace dle EU taxonomie můžete investovat například do finančních produktů zaměřených na technologické inovace, alternativní zdroje energie aj. Jde tedy o investice do několika vybraných sektorů především ve vyspělých zemích.

Z toho důvodu z nich není možné poskládat diverzifikované portfolio tak, jak to děláme ve Fondee, neboť zaměření takových typů investic je velmi úzké. Chyběly by v něm například státní dluhopisy a určité regiony (typicky rozvíjející se trhy jako Asie, Afrika, Jižní Amerika). Naopak by takové portfolio bylo nejspíše příliš zaměřené na technologický sektor.

Pokud vás EU taxonomie zajímá, můžete si přečíst více přímo v zákoně.

produkty dle EU taxonomie?

Investiční produkt dle EU taxonomie má jednu speciální vlastnost. A sice tu, že se vlastně jedná o „přísnější“ verzi SFDR A9, ovšem zaměřenou jen na životní prostředí. V zásadě to znamená, že investiční produkt, který splňuje podmínky EU taxonomie, zároveň splňuje podmínky SFDR A9 (lze ho tedy chápat jako podmnožinu investičních produktů, které splňují podmínky SFDR A9).

Jinými slovy, pokud investujete do produktu dle EU taxonomie, pak zároveň investujete také do produktu dle SFDR A9. Pozor, obráceně to ale neplatí! Tzn. pokud investujete do SFDR A9, pak není jisté, že jde zároveň o investiční produkt splňující podmínky EU taxonomie.

ESG regulacemi?

Obecně se dá říct, že:

- Diverzifikovaný produkt splňující A8 nebo A9 může splňovat podmínky dle EU taxonomie, ale jen v menší míře (část fondu může splňovat EU taxonomii, ale pravděpodobně nepůjde o velký podíl).

- Nediverzifikovaný produkt – typicky spíše A9, který se úzce zaměřuje na jednotlivé sektory nebo regiony (například v oblasti alternativních zdrojů energie) – bude ve velké míře splňovat podmínky EU taxonomie.

Regulace PAI

PAI neboli Principal Adverse Impacts posuzuje nepříznivé dopady investice na udržitelnost. PAI jsou součástí SFDR jako Article 7 a v podstatě jde o povinnost poskytnout investorovi informace o tom, zda a jak by investování do konkrétního finančního produktu mohlo negativně ovlivnit udržitelnost.

Zní to trochu krkolomně, takže to zkusíme vysvětlit ještě jinak. Tím, že se investor rozhodne investovat do určitého finančního produktu, v podstatě dává najevo svůj vztah k udržitelnosti. Může si vybrat produkty, které jsou „udržitelnější“, a tím udržitelnost podpořit, a nebo si naopak vybrat ty, které jsou „méně udržitelné“, a tak udržitelnost neřešit. Informace na obecné úrovni získá dle klasifikace produktů do SFDR A6, A8 a A9.

Jak ale poznat, který produkt je více udržitelný a který méně v konkrétních oblastech? Například, pokud vás budou trápit emise uhlíku, budete chtít jistě vědět, jak si v tomto ohledu stojí firmy, do kterých investujete. A přesně to vám pomůže zjistit PAI.

PAI je systém indikátorů, různých metrik nebo charakteristik, které musí zveřejňovat každý finanční produkt. Aktuálně tato povinnost platí od 1. 1. 2023 dle RTS (neboli regulatorních technických standardů), které také přesně specifikují, jak se který PAI indikátor definuje a počítá.

Celkem PAI zahrnuje 64 indikátorů, z toho 18 je povinných a zbývajících 46 dobrovolných. Finanční produkt pak musí reportovat všechny povinné a navíc nejméně 2 dobrovolné. Indikátory se zaměřují na environmentální a sociální faktory a na faktory správného řízení firmy. Jaké jsou příklady povinných PAI indikátorů?

- Emise skleníkových plynů (E)

- Emise do vodních zdrojů (E)

- Fosilní paliva (E)

- Odpad (E)

- Genderová rovnost (S)

- Dodržování lidských práv (S)

- Korupce, úplatkářství a další skandály spojené s řízením firmy (G)

Jako investor si tak můžete vybrat pro vás důležité aspekty udržitelnosti, podívat se na PAI indikátorů, které tyto aspekty řeší, a podle toho zvolit investiční produkt.

Idea je to krásná a chvályhodná, ale jak to už s regulací bývá, přesná definice jednotlivých indikátorů a jejich výpočtů není tak přímočará, jak by se na první pohled mohlo zdát. Je tedy možné, že celý systém PAI ještě projde úpravami, než vstoupí v platnost, a hlavně než si získá plnou kredibilitu odborné veřejnosti.

Pokud vás PAI indikátory zajímají více, můžete si o nich přečíst přímo v zákoně SFDR - Článek 7 a konkrétní výčet najdete přímo v RTS (regulatorních technických standardech) ve Shrnutí 1 v příloze I.

…a tím to ještě nekončí

Aby byl popis regulace kompletní, je nutné zmínit, že se netýká jen klasifikace finančních produktů, jak jsme nastínili výše (pro investory je to ale klíčová informace, a proto jsme tím začali). ESG regulace se dotýká i investičních firem, penzijních fondů, bank a asset manažerů, a to především z pohledu zveřejňování informací. Shrnutí v tomto článku tedy chápejte jako zjednodušený popis dílčí části ESG regulace.

Chcete si vyzkoušet odpovědné investování? U nás to jde jednoduše a s nízkými poplatky. Založte si Fondee účet a vyberte si ze sedmi ESG portfolií s různým podílem akcií a dluhopisů. Pak si stačí jen nastavit trvalý příkaz a o vše se postaráme za vás.