Dlouhodobý investiční produkt: co je DIP a jak funguje?

Novinka pro investice na penzi: dlouhodobý investiční produkt

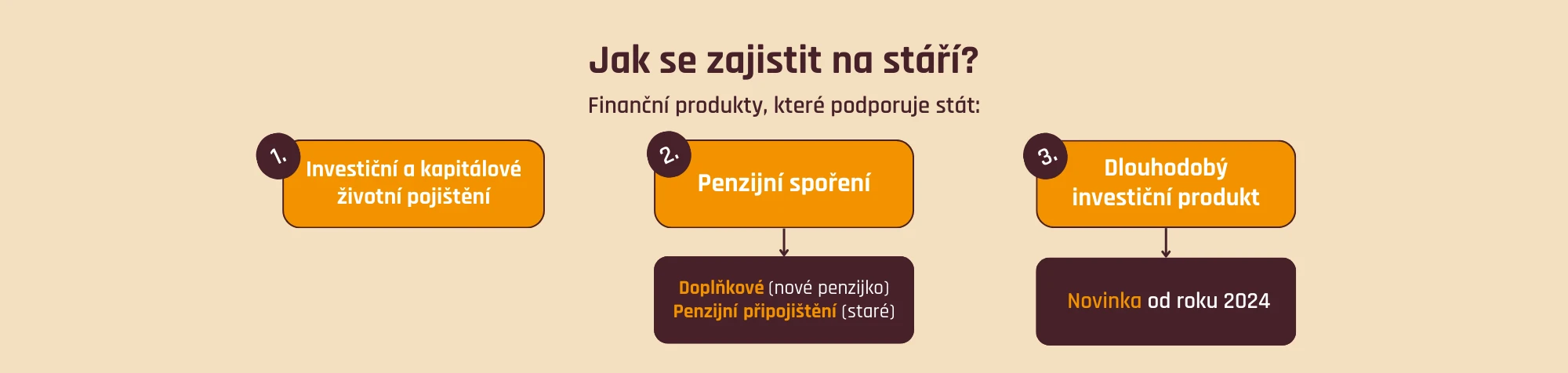

Dlouhodobý investiční produkt (DIP) je alternativou k nástrojům III. důchodového pilíře, tedy k penzijnímu spoření a soukromému životnímu pojištění. Umožňuje vám investovat do různých finančních produktů, které mohou nabídnout potenciálně vyšší zhodnocení, a k tomu získáváte daňové úlevy i možnost příspěvku od zaměstnavatele.

Když dodržíte podmínky DIP, je ve velké míře na vás, kde a do čeho na svůj důchod investujete. Můžete si vybrat poskytovatele DIP i investiční strategii a měnit ji podle svých preferencí. Novinku tedy ocení jak konzervativní, tak odvážní investoři.

Jako DIP slouží například náš penzijní investiční účet se zvýhodněným poplatkem pouze 0,61 % ročně. Nabízí automatizované investování do tisíců akcií a dluhopisů – pro odvážné i rozvážné a bez složitostí. Založte si ho online na pár kliknutí.

DIP vznikl k 1. lednu 2024, kdy vstoupil v platnost zákon 462/2023 Sb., kterým se mění některé zákony v souvislosti s rozvojem kapitálového trhu a s podporou zajištění na stáří. Zákonodárci se inspirovali v zahraničí, kde už podobné nástroje fungují – například Individual Savings Account (ISA) ve Velké Británii nebo Individual Retirement Account (IRA) v USA.

Nový finanční nástroj v průběhu legislativního procesu několikrát prošel změnou názvu. Ve starších návrzích se objevoval například účet dlouhodobých investic nebo investiční penzijní účet.

Podmínky, výhody a nevýhody DIP

Co nový dlouhodobý investiční produkt přináší?

- Více možností, do čeho investovat. Díky DIP můžete své peníze vkládat do široké škály investičních i bankovních produktů, a efektivně se tak zajistit na důchod třeba skrze akcie, ETF nebo podílové fondy. Nabídka není tolik omezená jako u stávajícího penzijního spoření. Kompletní výčet typů investic, které se mohou do DIP zařadit, najdete níže v sekci Do čeho lze investovat.

- Sleva na dani. Zaměstnanci i OSVČ si mohou své vklady na DIP odečíst ze základu daně až do výše 48 000 Kč za rok. Pokud tedy budete investovat 4 000 Kč měsíčně, na dani ušetříte celkem 7 200 Kč ročně. Pozor, limit 48 000 Kč se vztahuje dohromady na všechny 3 produkty zabezpečení na stáří (investiční životní pojištění, penzijko, DIP). Oproti penzijku si však můžete do daní uplatnit celý vklad na DIP, ne pouze část.

- Příspěvek zaměstnavatele. Na DIP vám může přispívat zaměstnavatel. Z příspěvku stejně jako u penzijka a IŽP neplatí odvody a je pro něj daňovým nákladem až do výše 50 000 Kč ročně za 1 zaměstnance (limit opět zahrnuje všechny 3 produkty zabezpečení na stáří). Z příspěvku neodvádíte daň a pojistné ani vy – proto je pro vás výhodnější zvýšení příspěvku na DIP než hrubé mzdy. Zaměstnavatel vás nesmí ovlivňovat při výběru poskytovatele DIP (hrozí mu za to pokuta). Více podrobností se dozvíte v článku o DIP z pohledu firmy.

Jaké jsou nevýhody?

- Žádná státní podpora. Na DIP se narozdíl od penzijka nevztahuje státní příspěvek. Tuto nevýhodu však kompenzuje možnost vyššího zhodnocení a vyšší daňová sleva („dát do daní“ můžete až 48 000 Kč za rok a vklad na DIP lze uplatnit celý, zatímco v penzijku si od daňového základu odečtete jen část vkladu převyšující 1 700 Kč – tato hranice se od července 2024 zvýšila z původní tisícovky).

Spolu se zavedením DIP probíhají také změny pravidel penzijního spoření. Níže v tomto článku najdete více informací a srovnání.

A co podmínky dlouhodobého investičního produktu?

- 120/60. To znamená, že DIP můžete vypovědět po 120 měsících trvání a nejdříve v 60 letech. Pokud byste něco z toho porušili, musíte doplatit daň, a to až za 10 let zpětně (níže vysvětlujeme daňová pravidla při zrušení DIP). Stejné limity od roku 2024 platí i pro penzijní spoření.

Dlouhodobý investiční produkt slouží pro zajištění na stáří a podle toho je také nastavený. Proč se to tolik řeší? Jak jsme zmínili v článku o spoření na důchod, Češi postupně stárnou a mladých není tolik jako dřív, proto je státní důchod pro současnou generaci pracujících tak trochu utopie.

Každý z nás by měl myslet na zadní vrátka a nespoléhat jen na stát, ale především sám na sebe. Důchod pro lidi v produktivním věku patří mezi dlouhodobé cíle, na které se vyplatí investovat, ne spořit. Uvědomuje si to i stát. Jednou z cest, jak předejít selhání důchodového systému, je nás v investování podpořit prostřednictvím daňových úlev a jiných výhod.

Do čeho můžu investovat v DIP?

Majetek v dlouhodobém investičním produktu může podle zákona zahrnovat tyto finanční produkty:

a) Peněžní prostředky (tedy hotovost).

b) Investiční cenné papíry a nástroje peněžního trhu (například akcie, ETF a další cenné papíry dostupné na burze).

c) Dluhopisy vydané členskými státy EU, jejich centrálními bankami nebo komerčními bankami se sídlem v EU.

d) Cenné papíry kolektivního investování (například podílové fondy).

e) Deriváty, které nejsou investičním cenným papírem a jsou sjednány výhradně za účelem zajištění majetku vedeného v dlouhodobém investičním produktu, je-li hodnotou, ke které se vztahuje hodnota tohoto nástroje, úroková míra, měnový kurz nebo měna.

Do DIP tedy nespadají například nedostatečně regulované firemní dluhopisy nebo kryptoměny a další alternativní investice.

Kdo nabízí DIP?

Dlouhodobý investiční produkt mohou nabízet regulované instituce pod dozorem a s licencí ČNB, tedy obchodníci s cennými papíry, investiční společnosti nebo banky.

V praxi to zpravidla vypadá tak, že instituce do své nabídky zařadily další variantu investování, kterou přizpůsobily podmínkám DIP (například přehledy vkladů pro daňové odpočty, hlídání doby spoření, přijetí příspěvků od zaměstnavatelů atp.). O nabídce DIP musí informovat Českou národní banku, která eviduje seznam poskytovatelů DIP a zveřejňuje ho na svém webu.

I my patříme mezi obchodníky s cennými papíry a zavedení dlouhodobého investičního produktu vítáme. Vzniká tak pestřejší nabídka, kam investovat na důchod. Vytvořili jsme penzijní investiční účet, který slouží jako DIP a investujete v něm do diverzifikovaných portfolií složených z ETFek.

Poplatky DIP narozdíl od penzijka nejsou regulované, takže si je každý obchodník může nastavit, jak chce. My naše investory v penzijním investičním účtu (DIP) podporujeme ještě nižším poplatkem než u běžných portfolií – snížili jsme ho na 0,61 % ročně. Pro porovnání, u vyvážených i akciových strategií penzijního spoření platíte 1 % ročně za správu, a k tomu výkonnostní poplatek 15 % ročně ze zisku.

Investice do DIP v Direct Fondee probíhají podobně jako v našich ostatních portfoliích, pouze s podmínkami přizpůsobenými zákonné úpravě. Posíláte vklad a my ho za vás zainvestujeme. Pro získání daňové úspory vám každý rok připravíme přehled vkladů, který předáte mzdové účetní nebo přiložíte k daňovému přiznání. Platební údaje a potvrzení pro příspěvky zaměstnavatele najdete v klientské zóně po registraci a založení penzijního účtu.

Pravidla a zdanění výběru peněz z DIP

Jelikož dlouhodobý investiční produkt podporuje stát a slouží pro zajištění na důchod, zákon stanovuje podmínky výběru peněz. Z pohledu daní DIP sice nabízí úspory formou každoročních daňových odpočtů, ale zároveň se na zdanění příjmu po jeho ukončení vztahují stejná pravidla jako na ostatní investice – tady se úlev bohužel nedočkáte. Jak tedy funguje DIP a daně?

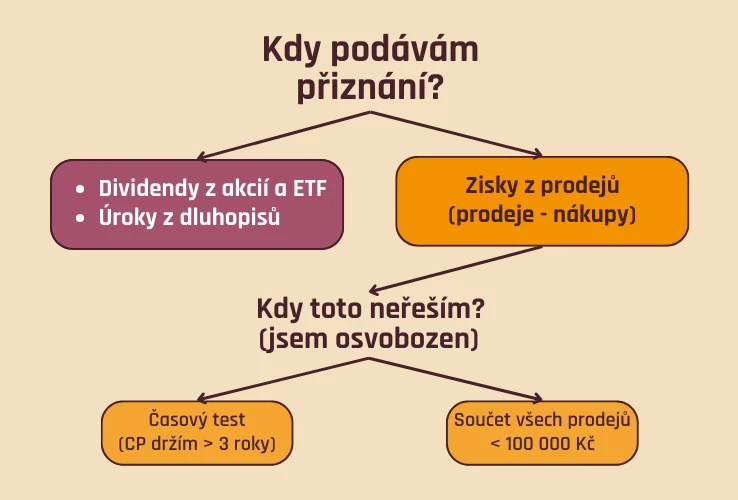

- Zisk z cenných papírů (kam spadá i zrušení a výběr peněz z DIPu) daníte, když roční příjem z prodeje přesáhne 100 000 Kč (tzv. hodnotový test) a za předpokladu, že investici držíte kratší dobu než 3 roky (tzv. časový test).

- Pokud během roku odprodáte cenné papíry za méně než 100 000 Kč nebo jste prodanou investici vlastnili déle než 3 roky, jste od daně osvobozeni.

- Pozor na to, že pro daňové účely posuzujete celý balík svých cenných papírů (investic) dohromady bez ohledu na to, zda jde o DIP, ETF koupená u brokera, jednotlivé akcie, podílové fondy nebo jakékoli jiné portfolio. Do limitu 100 000 Kč se tedy počítají všechny transakce během roku, ne pouze DIP.

V případě DIP mohou nastat dvě situace:

1/ DIP ukončíte po splnění podmínky 120/60

Když dodržíte podmínku DIP a peníze vyberete až po 60. narozeninách a 10 letech trvání smlouvy, může se vás týkat pouze zdanění příjmu (resp. zisku), a to v případě, kdy by prodej investice z DIP nesplnil časový ani hodnotový test podle obecných pravidel výše. Daň z příjmu byste však doplatili jen za část portfolia pořízenou během posledních 3 let před výběrem.

Veškeré peníze v DIP jsou po splnění podmínky 120/60 vaše a můžete je čerpat jednorázově i postupně (např. část prostředků vyberete hned a část necháte dále zhodnocovat).

Od 30 let investujete do DIP 4 000 Kč měsíčně pro maximalizaci daňových úspor a zaměstnavatel vám přispívá 2 000 Kč měsíčně. V 60 letech chcete své peníze vybrat. Většina portfolia už splňuje 3letý časový test a při prodeji bude osvobozena od daně.

Z pohledu daní tedy řešíte pouze investice z posledních 3 let. Se zmíněnou výší vkladů a příspěvku během 3 let před výběrem zainvestujete celkem 216 000 Kč. Kdyby se tyto prostředky za 3 roky zhodnotily například o 25 % (hodnota vzrostla na 270 000 Kč), po výběru celého DIP portfolia byste na dani z příjmu jednorázově zaplatili 8 100 Kč (15 % z rozdílu mezi prodejní a pořizovací cenou investice, která nesplnila časový test).

Mimochodem, ze čtyř tisíc vlastního vkladu a dvou tisíc od zaměstnavatele byste po 30 letech při průměrném zhodnocení akciových trhů měli v DIP od Direct Fondee už celkem přes 6,6 milionu Kč (včetně započtení poplatků)! A k tomu jste každý rok ušetřili 7 200 Kč na daních.

2/ DIP ukončíte předčasně (před splněním podmínky 120/60)

Když porušíte základní pravidlo DIPu a peníze vyberete před 60. narozeninami nebo dříve než po 10 letech od uzavření smlouvy, podle zákona musíte stejně jako u penzijního spoření:

- Vrátit daňovou úsporu (pokud jste ji čerpali), a to za 10 let zpětně. Podáte daňové přiznání a v rámci něj dodaníte vše, co jste díky DIP ušetřili. Veškeré daňové úspory vracíte, i kdybyste vybrali pouze část peněz z DIP.

- Odvést 15% daň z příspěvků od zaměstnavatele za 10 let zpětně. Zdaníte příspěvky, které vám během posledních 10 let na DIP poslal zaměstnavatel. Sociální a zdravotní pojištění nedoplácíte.

- Zdanit příjem z prodeje investice podle obecných pravidel výše. Když z DIP při ukončení dostanete méně než 100 000 Kč (a ve stejném roce jste neprodávali jiné investice), tato povinnost se vás nebude týkat. Pokud z DIPu získáte vyšší částku, daníte pouze zisk z té části investice, kterou jste pořídili v posledních 3 letech. Zbytek peněz už bude od daně osvobozen díky časovému testu.

Peníze z DIP mohou předčasně a bez dodatečného danění vybrat pouze ti, kdo se dostali do invalidity III. stupně nebo na ně mají nárok jako dědicové v rámci dědického řízení.

Další sankce či poplatky při předčasném zrušení si může naúčtovat poskytovatel DIPu. Podmínky jsou individuální a záleží na každém obchodníkovi, jak si je stanovil. U Direct Fondee platí, že při předčasném zrušení dojde k dopočítání poplatků do plné výše 1,09 % ročně místo zvýhodněné sazby 0,61 %.

***info

Napadají vás další otázky?

Pokud si nevíte rady s daněmi, obraťte se na daňového poradce. Pro další informace o DIPu od Direct Fondee koukněte do sekce Zeptejte se. Najdete tam například podrobnosti o možnostech převodu investic mezi běžnými Direct Fondee portfolii a DIP nebo o tom, jak získat příspěvky od zaměstnavatele.

Změn se dočkalo i penzijní spoření

Kromě zavedení dlouhodobého investičního produktu došlo k úpravě podmínek starého i nového penzijka. Cílem změn je nabídnout účastníkům možnost vyššího zhodnocení a zohlednit růst mezd, ke kterému došlo od posledního nastavení v roce 2013.

Vláda zavedla další typ účastnického fondu v „novém penzijku“ a úpravu daňového zvýhodnění a státních příspěvků tak, aby občany motivovala k vyšším vkladům.

Nový účastnický fond

Vznikl nový typ penzijního fondu s volnější poplatkovou politikou jako alternativa k existujícím dynamickým fondům. Umožňuje penzijním společnostem investovat do širšího portfolia aktiv. Nabídku penzijních fondů totiž aktuálně omezují regulované poplatky, které údajně brání zhodnocování peněz rizikovějším, a tím pádem i výnosnějším způsobem.

Nejspíše tedy v penzijním fondu uvidíme vyšší poplatky s příslibem lepších výnosů. Poplatky v penzijku jsou ale už teď vyšší než například v Direct Fondee.

Úprava státní podpory penzijního spoření

Od 1. července 2024 vstoupily v platnost změny státních příspěvcích penzijka.

- Když si v doplňkovém penzijním spoření nebo penzijním připojištění budete spořit do 500 Kč měsíčně, už neobdržíte státní příspěvek. Dosavadní minimální vklad byl 300 Kč.

- Státní podporu nedostanou ani majitelé penzijka, kteří jsou již v důchodovém věku.

- Nejvyšší příspěvek 230 Kč měsíčně jste doteď získali při vlastním vkladu 1 000 Kč. S novými pravidly se maximum vyšplhalo na 340 Kč, dostanou ho však jen ti, kdo budou ukládat 1 700 Kč a více.

- Změnila se i struktura příspěvků – jejich výše je teď jednotná, a to 20 % z vkladu (nejvíce však zmíněných 340 Kč). Dosud jste s vkladem od 300 do 999 Kč měsíčně dostávali od státu 90 Kč a k tomu 20 % z částky přesahující 300 Kč, takže nová pravidla jsou jednodušší.

Změna podpory penzijního spoření od 1. 7. 2024 (zdroj)

| Výše vkladu na penzijko | Státní příspěvek |

|---|---|

| 500–1 699 Kč | 20 % z vkladu |

| 1 700 Kč a více | 340 Kč |

Kromě státního příspěvku máte v penzijku nárok i na daňové úlevy, kterých se změny rovněž dotkly.

- Od základu daně z příjmu jste si dosud mohli odečíst vklady do penzijka do výše 24 000 Kč za rok. Do této sumy se počítala jen část měsíčního vkladu, která převyšuje částku, při které vám náleží nejvyšší státní příspěvek. Lidsky řečeno: pokud jste doteď posílali tisícovku měsíčně, na daňovou úsporu jste neměli nárok. Největší úsporu jste naopak získali při vkladu 3 000 Kč měsíčně, kdy se vám z daní vrátilo 3 600 Kč za rok.

- Co se tedy změnilo? Od daňového základu si můžete každý rok nově odečíst až 48 000 Kč místo původních 24 000 Kč (v součtu se všemi produkty zajištění na stáří). Podmínka započtení části vkladu ale zůstává – kvůli navýšení maximálního státního příspěvku a částky, kdy na něj lze dosáhnout, od července 2024 získáte daňovou úlevu z penzijka až při vkladu alespoň 1 700 Kč měsíčně místo dosavadní tisícovky.

To znamená, že kdybyste chtěli dál investovat do penzijka, z daňového pohledu se nejvíce vyplatí vklad ve výši 5 700 Kč měsíčně (dříve 3 000 Kč). DIP je ale z hlediska úspor na daních výhodnější, ať investujete jakoukoli částku – od základu daně si totiž můžete odečíst celý vklad.

Porovnání daňových úspor z penzijního spoření a nového DIP (zdroj)

| Produkt | Daňovou úsporu získáte při měsíčním vkladu: | Z daní si můžete odečíst: | Měsíční vklad pro maximalizaci daňové úspory: |

|---|---|---|---|

| DIP | od 1 Kč | Až 48 000 Kč ročně | 4 000 Kč |

| Penzijko | od 1 700 Kč | Až 48 000 Kč ročně (uplatnit lze pouze část vkladu nad 1 700 Kč) | 5 700 Kč |

V každém případě je nejdůležitější mít vhodně nastavenou investiční strategii, ať už se budete připravovat na stáří skrze DPS nebo nový dlouhodobý investiční produkt. Chcete vědět více o státem podporovaných možnostech spoření na důchod? Přečtěte si, jak teď funguje penzijko a zjistěte vše, co potřebujete, chcete i nechcete vědět.

Můžete využívat více produktů pro zajištění na důchod souběžně, jen si pohlídejte, abyste si do daní celkem uplatnili maximálně 48 000 Kč za rok. Pokud už penzijní spoření máte, můžete v něm pokračovat společně s DIP, spoření do penzijka přerušit a investovat jen do DIP, nebo penzijní spoření ukončit a peníze vybrat – v tom případě si nezapomeňte ověřit daňové následky a podmínky zrušení u svého poskytovatele.

Státní podpora a daňové úlevy důchod nespasí – hlavní je výnos

Z aktuálně nabízených státem podporovaných nástrojů pro přípravu na penzi mají šanci porazit inflaci jen vyvážné nebo dynamické účastnické fondy doplňkového penzijního spoření. Více si můžete přečíst v článku o výnosech z penzijka. Díky DIP nově máme více možností, jak se finančně připravit na důchod, a navíc tak oproti investování po vlastní ose ušetřit na daních.

Jestli je pro vás výhodnější penzijko nebo nový investiční produkt závisí hlavně na tom, kde si je sjednáte a kterou investiční strategii zvolíte. Už dnes se výnosy liší napříč penzijními společnostmi a jejich fondy, obecně však moc není o co stát – především proto, že většina Čechů má své investice na důchod špatně nastavené. Podrobnosti jsme rozepsali v článku o tom, jak Češi investují v penzijku.

Misku vah tedy převáží hlavně zhodnocení. To totiž v dlouhodobém horizontu udělá největší práci. Oproti síle výnosů a složeného úročení je příspěvek nebo daňová sleva ve výši pár stovek jako kapka v moři. DIP navíc nabídne mnohem větší svobodu při výběru, jak zhodnotit peníze na důchod.

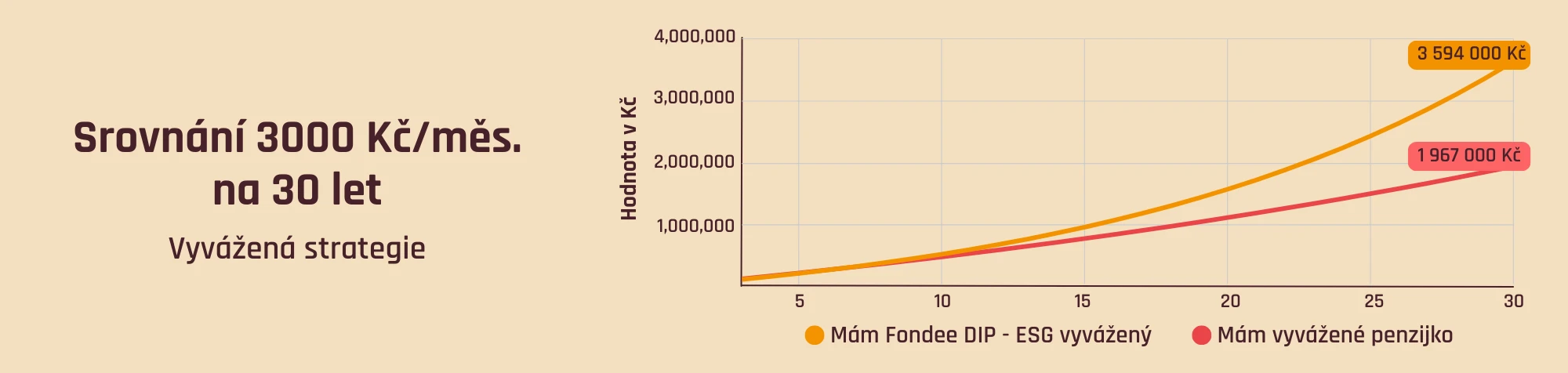

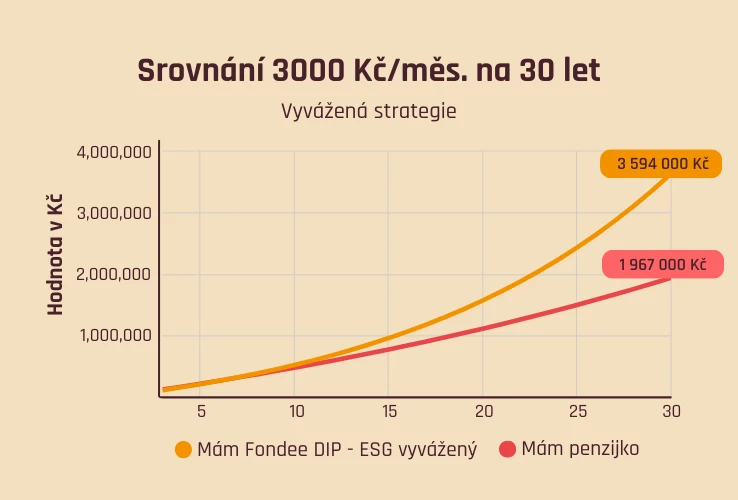

Direct Fondee portfolia historicky překonávají průměrné výnosy penzijních spoření v konzervativních, vyvážených i dynamických strategiích. Pro podrobnější srovnání různých možností zajištění na stáří mrkněte na článek: kam investovat na důchod.

Příklad: Vývoj investice do Direct Fondee a penzijka na základě průměrných historických výnosů

Srovnání DIP vs DPS: kdo s koho?

Míra zhodnocení se liší napříč poskytovali. Porovnat můžeme státní podporu a daňové výhody. Jak tedy vypadá srovnání penzijního spoření a dlouhodobého investičního produktu? (pozn. počítáme s novou výší státních příspěvku na penzijko, která platí od července 2024)

Srovnání nového nástroje DIP a penzijka při vkladu 1 000 Kč

| Produkt | Měsíční vklad | Státní příspěvek | Daňová úspora (přepočítaná na měsíc) | Celkem získám navíc (bez započtení výnosu) | Poplatek |

|---|---|---|---|---|---|

| Dlouhodobý investiční produkt | 1 000 Kč | 0 Kč | 150 Kč | 150 Kč | Záleží na poskytovateli – pro Direct Fondee penzijní účet 0,61 % ročně |

| Doplňkové penzijní spoření | 1 000 Kč | 200 Kč | 0 Kč | 200 Kč | Pro vyvážené a akciové strategie 1 % ročně + 15 % ze zisku |

Srovnání DIP a penzijka při vkladu 4 000 Kč

| Produkt | Měsíční vklad | Státní příspěvek | Daňová úspora (přepočítaná na měsíc) | Celkem získám navíc (bez započtení výnosu) | Poplatek |

|---|---|---|---|---|---|

| Dlouhodobý investiční produkt | 4 000 Kč | 0 Kč | 600 Kč | 600 Kč | Záleží na poskytovateli – pro Direct Fondee penzijní účet 0,61 % ročně |

| Doplňkové penzijní spoření | 4 000 Kč | 340 Kč | 345 Kč | 685 Kč | Pro vyvážené a akciové strategie 1 % ročně + 15 % ze zisku |

Na státních a daňových výhodách sice o něco málo „vítězí“ penzijko, po započtení poplatků však bude rozdíl minimální (a pokud si vyberete nízkonákladový DIP, o to výhodnější bude). Opět zdůrazníme, že v dlouhodobém horizontu hraje nejdůležitější roli zhodnocení – příspěvek pár korun vás nezachrání, ale pár procent navíc už pro váš důchod znamená statisíce i miliony k dobru.

Pokud chcete ze státem zvýhodněných produktů vytěžit maximum, můžete investovat 4 000 Kč na DIP (tyto vklady si uplatníte do daní) a 1 700 Kč na penzijko (na něj dostanete státní příspěvek). Z kombinace DIP a penzjního spoření získáte od státu 11 280 Kč ročně. Opět ale platí, že základ je zvolit vhodný produkt s rozumným zhodnocením – na tom záleží mnohem více než na výhodách od státu.

Tisícovka, čtyři, nebo ještě víc? To záleží. Částka pro zajištění na penzi je individuální – tu svou si můžete spočítat v naší důchodové kalkulačce!

Vezměte svou budoucnost do vlastních rukou

Nečekejte na zázraky (nebo důchodovou reformu) a zajistěte se raději po vlastní ose. Jestli to chcete mít bez práce, s extra nízkými poplatky, rozumnými výnosy, daňovou úsporou a příspěvky zaměstnavatele, založte si DIP od Direct Fondee – penzijní investiční účet.