Dluhopisy jednoduše: Co byste měli vědět, než půjčíte své peníze

Co je to dluhopis

Dluhopis je způsob, kterým si firma, město nebo stát půjčuje peníze od investorů. Je to efektivní a běžná forma financování – díky dluhopisům může firma využít cizí kapitál například k dalšímu růstu. Často je to výhodnější, než kdyby se spoléhala pouze na vlastní zdroje. Dluhopis funguje podobně jako půjčka, u které mají investoři dopředu stanovené podmínky.

Pokud se jako investor rozhodnete, že firmě půjčíte, co za to dostanete?

- Pravidelně vyplácený úrok (tomu se říká kupon)

- Celou investovanou částku zpět na konci dohodnutého období

***

Tomu, kdo dluhopisy vydává, se říká emitent. Kromě firem to může být například i město nebo stát. Částku, kterou potřebuje, rozdělí na přesný počet menších dílů, které pak nakupují jednotliví investoři.

Jaké existují druhy dluhopisů?

Ne všechny dluhopisy jsou stejné. Liší se tím, kdo je vydává, i tím, jak fungují. Nejčastěji se setkáte s těmito typy:

Podle toho, kdo dluhopis vydává:

- Vládní dluhopisy vydává stát, například Česká republika.

- Municipální dluhopisy vydávají města nebo kraje.

- S korporátními dluhopisy se setkáte nejčastěji – vydávají je firmy.

Podle toho, jak se vyplácí výnos:

- Dluhopisy s fixním kuponem – úroková sazba je pevně daná a po celou dobu se nemění.

- Dluhopisy s variabilním kuponem – výše úroku se mění podle vývoje tržních sazeb, například sazby České národní banky. Pevně je přitom stanoven pouze rozdíl oproti referenční sazbě – například ČNB + 4 %. To znamená, že úrok, který dostáváte, roste nebo klesá společně se sazbami na trhu.

- Zero bond dluhopisy – u nich vám emitent nevyplácí žádný pravidelný kupon. Výnos získáte až na konci společně s investovanou částkou. Například koupíte za 90 tisíc, ale na konci vám firma vyplatí 100.

- Perpetuita – takový dluhopis nemá žádnou splatnost, jinými slovy vám teoreticky vyplácí úroky navždy. Setkáte se s ním ale spíš výjimečně.

Co je kupon a co ovlivňuje jeho výši?

Mluvili jsme tu o úroku, který vám emitent vyplácí za to, že jste mu půjčili svoje peníze. Tomu se říká kupon. Tyto peníze dostáváte pravidelně (například jednou za rok nebo pololetí – to emitent stanoví hned na začátku v emisních podmínkách).

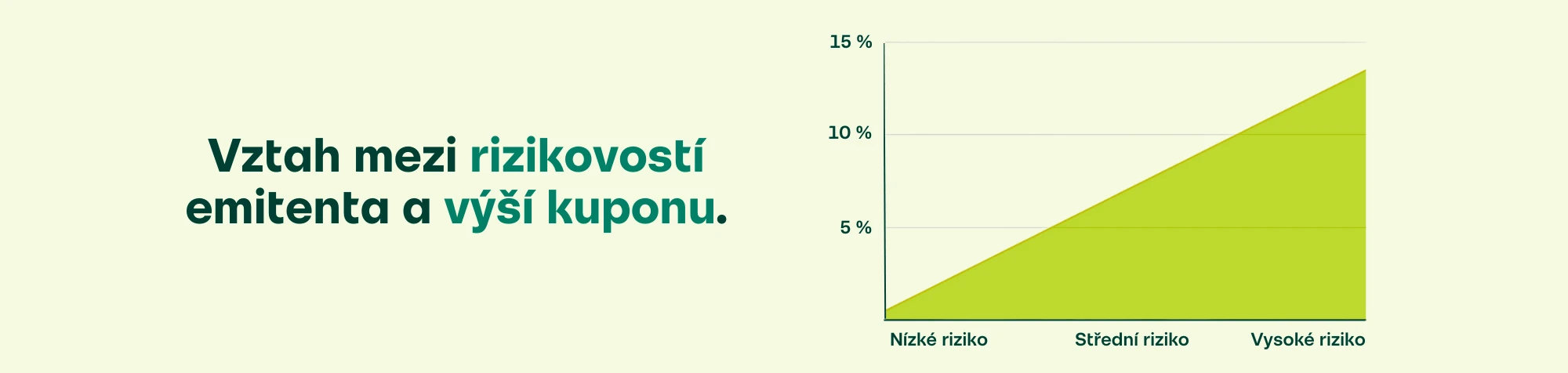

Ať už je kupon fixní nebo variabilní, jeho výše závisí mimo jiné na dvou hlavních faktorech:

1. Rizikovost emitenta – čím vyšší je pravděpodobnost, že firma nebude schopna dostát svým závazkům, tím vyšší úrok musí nabídnout, aby investory přesvědčila. I tady platí pravidlo, že pokud se vám zdá úrok příliš dobrý na to, aby to byla pravda, měli byste zbystřit.

Na co všechno si posvítit, když zvažujete investici do firemního dluhopisu, zjistíte v našem článku Jak nenaletět podvodníkovi: Tohle si ověřte před nákupem dluhopisu

2. Aktuální tržní prostředí – na výši kuponu mají vždy vliv aktuální úrokové sazby, inflace i výnosy z jiných investic nebo i spořicích produktů. Emitent musí zkrátka nabídnout investorovi víc, než kolik by získal uložením peněz na spořicí účet nebo investicí do nízkorizikových státních dluhopisů.

Jak se prodává dluhopis: Primární emise

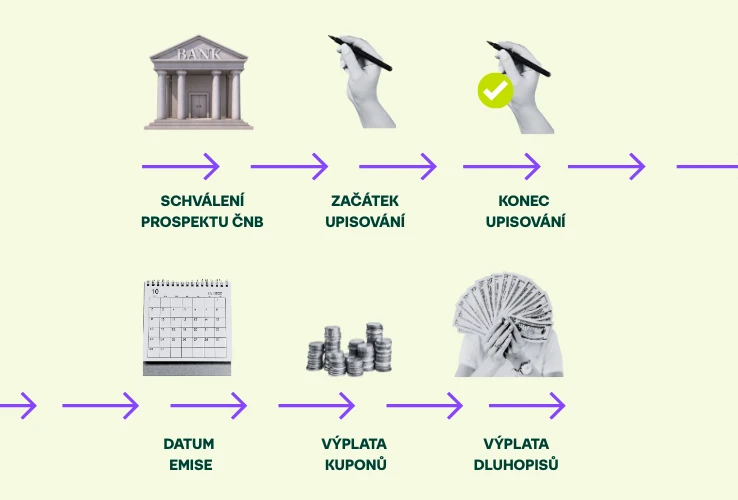

Když firma vydá nový dluhopis a nabízí ho investorům, tomuto prvnímu prodeji se říká primární emise. Na začátku je tzv. prospekt – dokument, který přesně popisuje parametry dluhopisu. V některých případech ho schvaluje Česká národní banka. Ale pozor, ta posuzuje jen správnost a úplnost informací, ne už to, jestli je dluhopis výhodný nebo bezpečný.

Co obvykle najdete v prospektu

- Výši kuponu,

- délku splatnosti,

- možná rizika,

- to, jak firma plánuje s penězi naložit.

Někdy je ale prospekt jen rámcový a bližší informace najdete až v konečných podmínkách emise.

Jakmile emitent získá souhlas od ČNB, připraví konečné podmínky emise. V nich stanoví například výši kuponu, frekvenci výplaty, minimální investovanou částku, datum splatnosti a další podrobnosti, které mohly (ale nemusely) být uvedeny už v prospektu.

Poté může emitent začít dluhopisy nabízet investorům. Tomu se říká lhůta pro upisování dluhopisu. Je to ohraničený čas, kdy můžete firmě poslat svoje peníze. Toto období končí datem emise – tehdy do vašeho účtu přistanou zakoupené dluhopisy a emitent získá prostředky, které potřeboval.

Nabídka je omezená nejen časem, ale i počtem dluhopisů – každá emise má stanovený maximální počet kusů, který lze upsat. Vyčerpáno? Pak už v primární emisi nic nekoupíte, a to ani pokud lhůta pro upisování stále běží.

Kdo si může dluhopis koupit?

Veřejnou emisi si teoreticky může koupit kdokoliv. Prakticky to ale funguje tak, že kvalitní dluhopisy jsou často určeny hlavně pro investory s vyšším majetkem a běžný člověk se k nim tak snadno nedostane. Právě to v Direct Fondee měníme – u nás může do firemních dluhopisů investovat každý. Třeba vy.

Některé emise fungují v režimu private placement, kdy se dluhopisy nabízejí omezenému okruhu investorů. Bývají to vybraní klienti emitenta nebo různé finanční instituce.

Kolik dluhopis stojí?

V primární emisi za dluhopis zaplatíte takzvanou nominální hodnotu, kterou určuje emitent. To je částka, kterou firmě půjčujete – může to být třeba 10 000 Kč. Pokud držíte dluhopis až do splatnosti, právě tuhle částku vám firma na konci vrátí.

***

Je tu ale i výjimka: Pokud jde o tzv. otevřenou emisi, můžete si dluhopis koupit i nějakou dobu po datu emise. V takovém případě bude jeho cena o něco vyšší.

Důvodem je tzv. alikvotní úrokový výnos (AÚV). Ten zohledňuje, že od emise už uběhl nějaký čas, během kterého se „nastřádala“ část kuponu. Aby bylo spravedlivé, že i nový investor dostane celý kupon za dané období, zaplatí za dluhopis právě o tuto nastřádanou část víc.

Vlastnictví dluhopisu

Dluhopis není něco, co dostanete do ruky, vystavíte na poličce nebo zaparkujete před domem. Jak tedy můžete mít jistotu, že ho skutečně vlastníte? Stejně jako například akcie nebo ETF se i dluhopisy evidují elektronicky. V České republice je to v Centrálním depozitáři cenných papírů (CDCP), zahraniční depozitáře jsou například Clearstream nebo Euroclear.

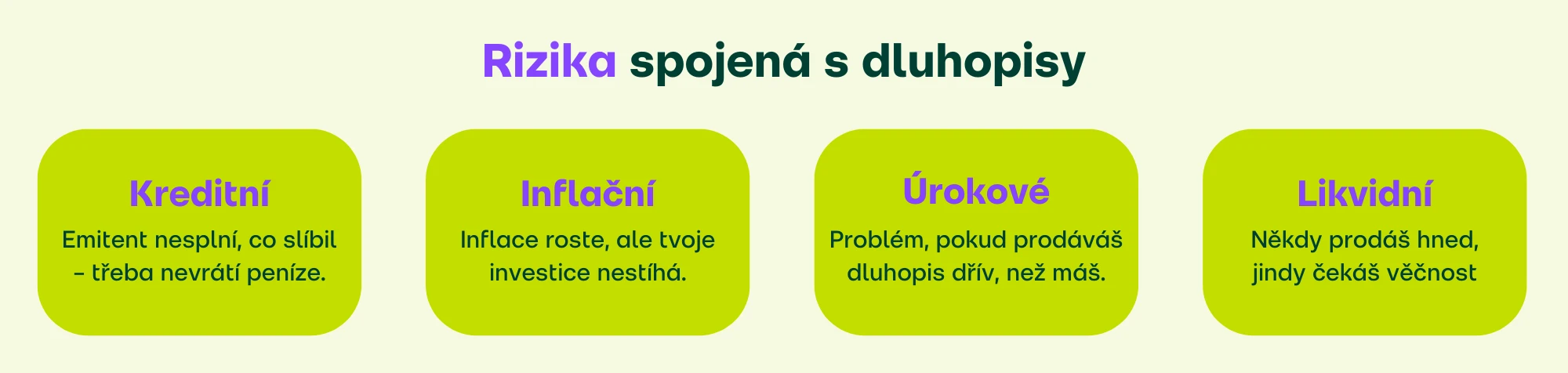

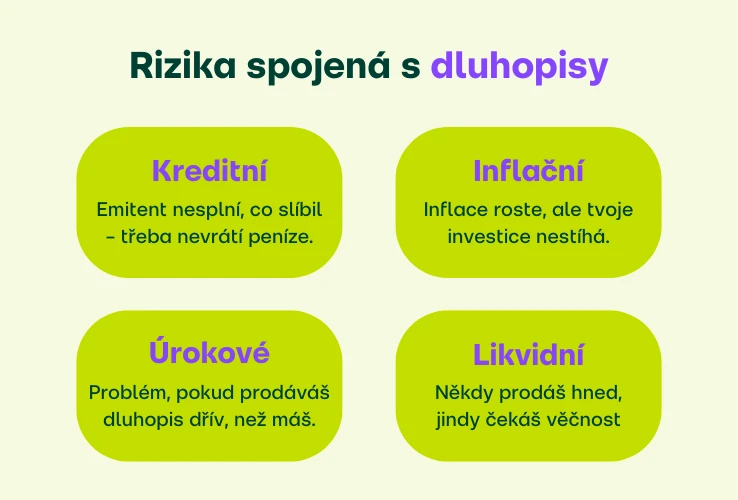

Rizika spojená s dluhopisy

Dluhopisy bývají obecně považovány za konzervativnější investiční nástroj – to ale neznamená, že jsou bez rizika a že to platí pro všechny dluhopisy stejně. Co před investicí zvážit?

Kreditní riziko

Vždy existuje možnost, že emitent nedokáže dostát svým závazkům – tedy že vám firma nebude mít z čeho zaplatit. Může přestat vyplácet kupon nebo na konci nevrátí investovanou částku.

– například nemovitostí, pohledávkami nebo jiným majetkem. V případě problémů pak máte větší šanci získat zpět alespoň část peněz. Znamená to menší, ale ne nulové riziko.

Inflační riziko

U fixního kuponu dostáváte každý rok předem stanovený úrok. Inflace ale může růst rychleji než vaše investice, a v takovém případě bude váš reálný výnos záporný. Jinými slovy – i když vám dluhopis vydělává, za získané peníze si koupíte méně než dřív.

Pokud je váš roční kupon například 5 %, ale inflace vzroste na 7 %, váš reálný výnos bude záporný: -2 %.

Úrokové riziko

Týká se vás jen pokud plánujete dluhopis prodat před jeho splatností na tzv. sekundárním trhu, například na burze. Protože se úrokové sazby na trhu neustále hýbou, mění se i výnosy nově vydávaných dluhopisů.

Představte si, že máte fixní kupon 5 %, ale chcete dluhopis prodat v době, kdy je běžných například 7 %. Pro investory nebude tak zajímavý a budete ho pravděpodobně muset prodat pod cenou.

Riziko likvidity

Některé dluhopisy se prodávají snadno, jiné méně. Pokud budete chtít dluhopis prodat před splatností, nemusí o něj být z různých důvodů zájem, nebo ho prodáte za menší částku. Proto je dobré s dluhopisy počítat jako s investicí, kterou držíte až do splatnosti.

Co když potřebuju dluhopis prodat?

Chápeme – stát se může cokoliv a je možné, že budete potřebovat peníze zpět dřív, než jste plánovali, tedy před splatností. V takovém případě můžete dluhopis prodat jinému investorovi na tzv. sekundárním trhu.

Na něm se obchodují hlavně větší a známější emise – často přes burzu, ale někdy i napřímo mezi investory. A stejně jako u akcií, i tady platí, že cena dluhopisu kolísá. Může za to vývoj úrokových sazeb a alikvotní úrokový výnos, o kterém už jsme mluvili výše (to pouze v případě, že dluhopis prodáváte mezi kupony), ale i další faktory.

Jak tedy snížit riziko na minimum?

- Nespoléhejte jen na výši kuponu. Čím vyšší výnos, tím víc se ptejte proč. Vysoké úroky bývají odměnou za vyšší riziko.

- Zajímejte se o emitenta. Má stabilní příjmy? Není příliš zadlužený? Jak dlouho funguje?

- Berte v úvahu, jestli je dluhopis zajištěný. Není to záruka, ale v případě problémů to může pomoci minimalizovat ztráty.

- Investujte jen tolik, kolik nebudete v nejbližší době potřebovat. Dluhopis má určitou splatnost, a pokud ho budete chtít prodat dřív, nemusí to být snadné.

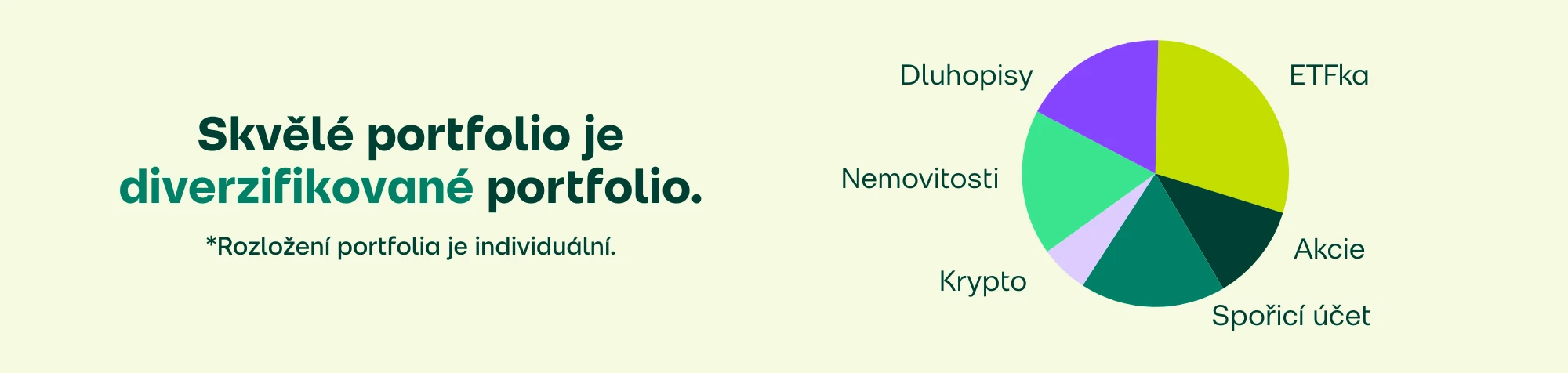

- Nesázejte vše na jednu kartu, v tomto případě na jednoho emitenta. Diverzifikace (například pomocí ETF) pomáhá riziko rozložit.

Zvažujete nákup konkrétního dluhopisu? Přečtěte si náš článek Prověřte si firemní dluhopis krok za krokem a zjistěte, jestli je pro vás dobrou volbou.

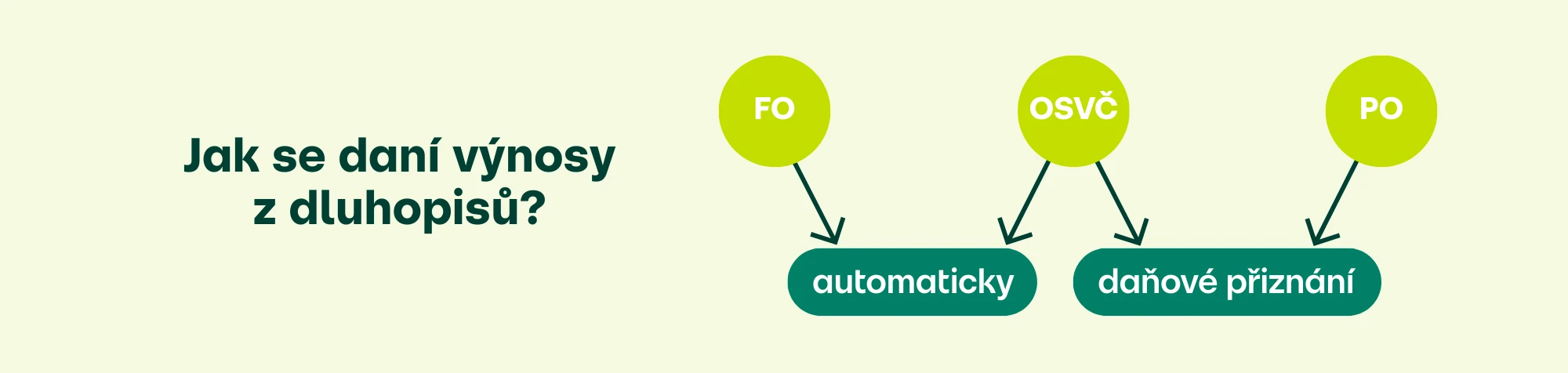

Jak se daní výnosy z dluhopisů

Fyzická osoba: Pokud platíte daně v ČR a ne v jiné zemi, máme pro vás dobrou zprávu, úrok z dluhopisů (kupon) se pro vás daní automaticky – stejně, jako jste zvyklí například ze spořicího účtu. Kupon vám tak na účet přijde už očištěný o 15% srážkovou daň a vy nemusíte nic řešit.

Právnická osoba: V tomto případě se vám daň nesrazí automaticky. Místo toho musíte celý výnos z dluhopisů zahrnout do svého daňového přiznání, stejně jako jiné příjmy z podnikání. Daň si pak spočítáte a odvedete sami podle toho, jak vedete účetnictví nebo daňovou evidenci.

OSVČ: Jako osoba samostatně výdělečně činná si můžete vybrat, který způsob zdanění je pro vás výhodnější. Pokud při nákupu uvedete jen rodné číslo, daníte jako fyzická osoba a o daň se vám postará stát. Pokud nakoupíte „na IČO“, platí pro vás stejná pravidla jako pro firmy, a daň si řešíte sami.

Shrnutí: Výhody a nevýhody dluhopisů

Výhody

- Pravidelný výnos: Dluhopis vyplácí úrok (kupon), obvykle v předem daných intervalech.

- Jasně stanovené podmínky: Dopředu víte, kdy vám má emitent vrátit investovanou částku zpět a kolik vám mezitím připadne na úrocích.

- Nižší kolísání než u akcií: Pokud držíte dluhopis do splatnosti, výkyvy tržní ceny vás nemusí zajímat.

- Lepší postavení při problémech firmy: V případě krachu má držitel dluhopisu obvykle přednost před akcionáři. Existují ale i výjimky – vše je vždy popsáno v podmínkách konkrétní emise.

Nevýhody

- Kreditní riziko: Firma může přestat splácet a vaše očekávání pravidelného výnosu a jasných podmínek tak může vzít za své.

- Nízká diverzifikace: Investujete do jednoho konkrétního emitenta. Pokud nemáte diverzifikované portfolio, riskujete víc.

- Nižší potenciál výnosu: Zatímco akcie mohou růst neomezeně, dluhopis vám nikdy nevydělá víc, než co je napsané ve smlouvě.

Dluhopisy jsou zajímavým doplňkem portfolia pro investory, kteří hledají pravidelný výnos. To ale neznamená, že jsou bez rizika – pořád sázíte na jednu konkrétní firmu (nebo město či stát). Proto by neměly tvořit jedinou složku vašeho portfolia – zkuste je zkombinovat třeba s akciemi nebo ETF, která se postarají o diverzifikaci. Ujasnit si to vám pomůže náš průvodce investičních a spořicích produktů.