Finance a rozpočet OSVČ: jak mít peníze pod kontrolou?

Jaké finanční trable řeší OSVČ?

Zatímco zaměstnancům většinou přichází na účet pořád stejná částka, se kterou mohou hospodařit, finanční situace podnikatelů je o něco složitější.

OSVČ se často potýkají s výzvami jako:

- Balancování osobních a podnikatelských financí. Rozpočet splývá do jednoho a OSVČ se ztrácí v tom, kolik peněz má pro osobní potřeby a kolik jde do podnikání.

- Nečekané a „nečekané“ výdaje. V podnikání se mohou raz dva objevit neplánované platby. Nejednoho živnostníka ale překvapí i doplatky na dani a odvodech, které je možné předem odhadnout a připravit se na ně.

- Nepravidelné příjmy. Příjmy mohou kolísat v závislosti na sezóně, objemu zakázek a dalších faktorech, což komplikuje plánování.

- Vyšší míra nejistoty. Při výpadku příjmů, nečekaných výdajích i pro klid duše oceníte dostatečnou finanční rezervu. Měla by být vyšší než u zaměstnanců právě kvůli nejistotě – a navíc většina OSVČ nemá nárok ani na nemocenskou.

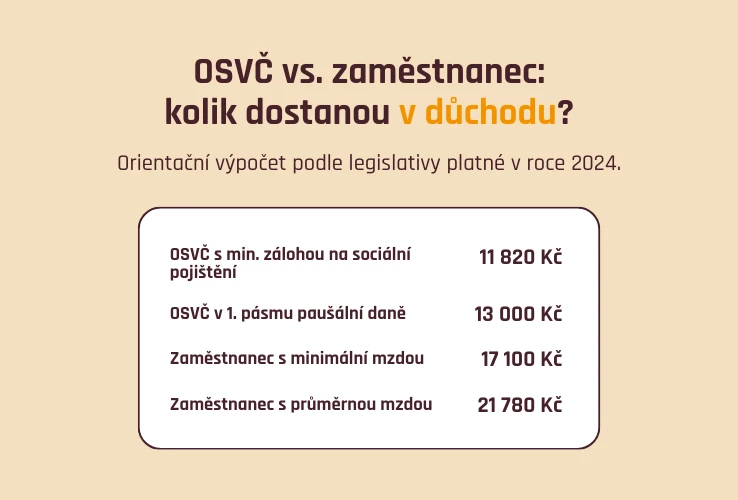

- Minimální státní důchod. Důchod OSVČ je často velmi nízký. Nejlepším řešením je prevence. Myslete na zajištění na stáří dopředu a začněte co nejdříve.

Dobrá zpráva je, že tyto výzvy zvládnete překonat! Pojďme se podívat, jak na to.

Osobní versus podnikatelský účet

Hledání jehly v kupce sena. Tak nějak vypadá pátrání po příjmech a výdajích z podnikání ve výpisu z účtu plném nákupů v supermarketech, drogerii a plateb hypotéky nebo energií. Jako OSVČ máte sice volnost v tom, jak nakládat s financemi, ale míchání osobních a podnikatelských peněz bývá zaručený recept na chaos.

I když zákon nevyžaduje oddělené účty pro osobní potřeby a pro podnikání, takové rozdělení vám může ušetřit spoustu vrásek. Proč?

- Oddělené účty vás „donutí“ lépe plánovat a získáte lepší přehled. Budete mít jasno, kolik můžete utratit, spořit nebo investovat a kolik peněz potřebujete na pokrytí podnikatelských nákladů. To vše vám zjednoduší správu financí.

- Když přijde čas na daňové přiznání, budete vy (nebo váš účetní) skákat radostí. Na odděleném účtu rychle najdete všechny platby spojené s podnikáním.

Můžete si v bance založit přímo podnikatelský účet, nebo využít klidně jen jiný osobní účet. Určete si, které platby patří do podnikání a které do osobního života, a podle toho je mezi účty rozdělte. Faktury od zákazníků si nechte proplácet na účet pro podnikání (nebo si na něj peníze vkládejte, pokud vám klienti platí hotově).

Přehled o výdajích = více peněz v kapse

Výdaje nejsou důležité jen pro účetnictví! I když v daňovém přiznání uplatňujete výdaje paušálem nebo využíváte paušální daň, stojí za to mít přehled, jak na tom reálně jste a kam vaše peníze mizí. Díky tomu je můžete lépe rozdělit na útratu, investice do sebe i do podnikání, budování rezervy a samozřejmě i na zasloužený relax.

Jak si udělat pořádek ve výdajích OSVČ?

- Ponořte se do útrat. Pokud výdaje zatím neevidujete, projděte všechny platby za poslední 3 měsíce. Bankovní výpisy, účtenky, faktury – všechno hoďte na hromadu. K tomu si připravte přehled položek, které platíte nárazově (např. 1× ročně).

- Kategorizujte. Teď je čas na třídění. Rozdělte výdaje do dvou hlavních kategorií – osobní a podnikatelské. Ty potom rozčleňte dál na pravidelné (typicky bydlení, jídlo, odvody, platby za kancelář, předplatná aplikací, investice…) a variabilní.

- Analyzujte. Spočítejte, kolik za co každý měsíc platíte – u pravidelných výdajů je to snadné, u nepravidelných můžete vycházet z dlouhodobého průměru. Pak vezměte lupu a kategorie prozkoumejte. Kde můžete ušetřit? Existují levnější alternativy? Bez kterých výdajů se neobejdete a které byste mohli omezit?

- Nastavte rozpočet. Určete si limity pro každou kategorii a připravte si plán, ideálně na rok dopředu. Nezapomeňte do něj zahrnout i částky, které platíte jednou ročně (např. povinné ručení, pojištění bytu) a samozřejmě taky odvody a daně. Pro odhad případných doplatků můžete využít online daňové kalkulačky nebo koukněte do svého fakturačního systému (často tato čísla dokážou spočítat za vás).

- Sledujte a upravujte. Rozpočet není vytesaný do kamene. Každý měsíc ho porovnejte se skutečností. Vyhodnoťte, co šlo podle plánu, kde jste přestřelili nebo kde naopak máte rezervy, případně ho přizpůsobte situaci.

Nastavte si trvalé příkazy pro všechny pravidelné platby, spoření a investice, ať každý měsíc neztrácíte čas vyplňováním stejných kolonek v bankovnictví.

Používejte nástroje, které vám zjednoduší sledování výdajů – třeba fakturační software jako Fakturoid nebo iDoklad, aplikace typu Spendee nebo tabulku v Excelu. Inspirujte se u ostatních podnikatelů. Na webu Na volné noze například najdete šablonu finančního plánu zdarma.

Ujasněte si, kolik vyděláváte

Možná to znáte – jeden měsíc žijete jako král, druhý měsíc počítáte každou korunu. Výdaje jsou totiž v podnikání jen jedna strana mince. Máme pro vás tipy, jak vnést do příjmů trochu pořádku a stability (spoiler: jde to, i když nejsou pravidelné!).

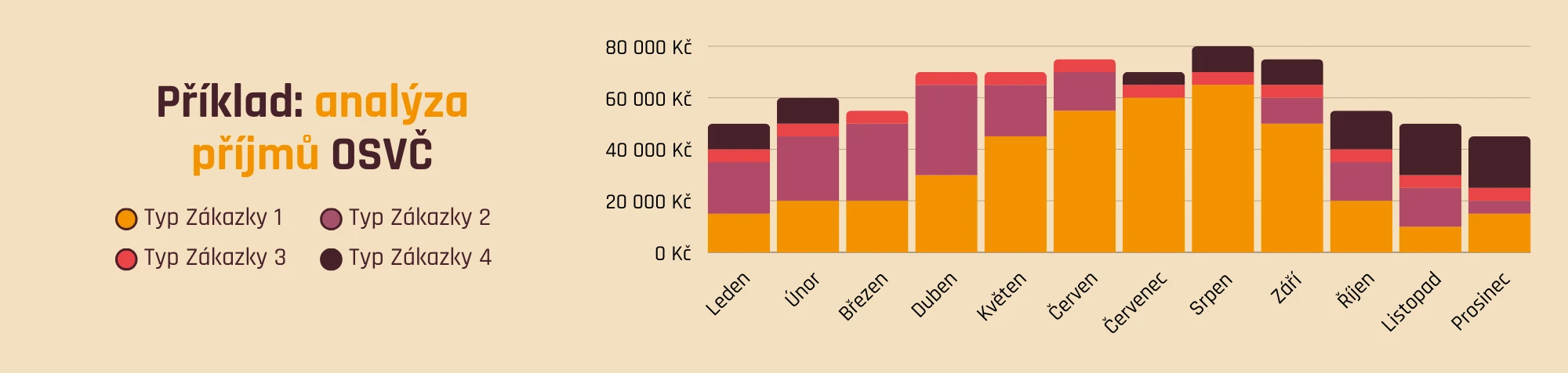

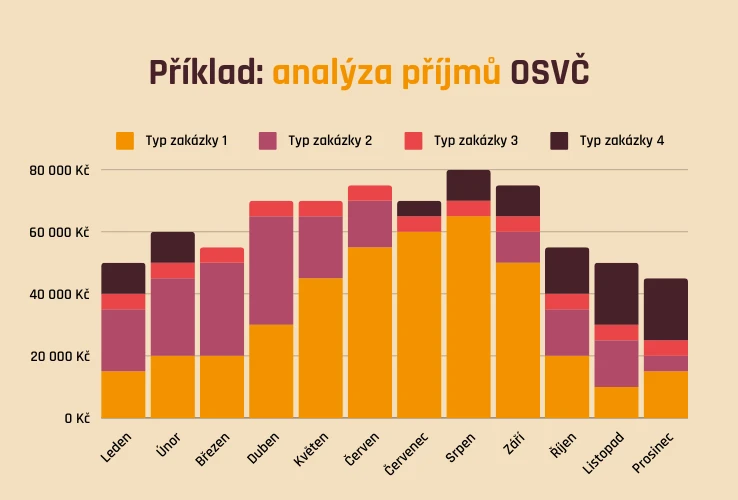

Nejdřív zjistěte, jak na tom jste. Podívejte se na své výdělky z minulých měsíců a let – najdete je ve fakturačním systému, daňovém přiznání, nebo si je sepište do tabulky podle výpisu z účtu. Potřebujete totiž získat představu o sezónních výkyvech a průměrném měsíčním příjmu. Zaměřte se i na to, jaké jsou vaše hlavní zdroje příjmů (typ zakázky, konkrétní klient, jestli jde o pravidelné nebo nahodilé příjmy…).

Pokud zrovna nechystáte zásadní změny, podle přehledu minulých příjmů odhadnete, jak by se mohly pohybovat v budoucnu. V plánu příjmů zohledněte sezónní výkyvy ve vašem oboru, plánované volno a pro větší přehlednost můžete použít třeba barevné označení pro jisté, pravděpodobné a potenciální příjmy.

Pozor na to, že příjem OSVČ není alternativa výplaty ze zaměstnání. Až když odhad budoucích příjmů propojíte s plánem podnikatelských výdajů z předchozího kroku, rázem uvidíte, co vás čeká. Jasně, čísla nikdy nebudou stoprocentní a stát se může cokoli, ale rozhodně je lepší mít alespoň hrubou vizi než nic.

Pro větší klid a jednodušší rozhodování často stačí mít v ruce rozpočet a přehled příjmů a výdajů. Pokud jsou ale vaše výdělky hodně nepravidelné a stresuje vás to, zvažte zavedení vlastního systému „výplaty“:

- Stanovíte si fixní částku, kterou si budete měsíčně vyplácet na osobní účet. Budete díky tomu vědět, s čím můžete každý měsíc počítat.

- Zbytek peněz zůstane na podnikatelském účtu pro pokrytí pracovních výdajů.

- Pokud jste vše dobře spočítali, výkyvy příjmů se v čase vykompenzují – přebytek z nadstandardních měsíců bude fungovat jako rezerva pro slabší období.

Přehledný rozpočet je super odrazový můstek pro celkovou revizi podnikání. Nebojte se vyjednávat o cenách a pravidelně je přehodnocujte. Trh se mění a ceny by měly odrážet vaši hodnotu i aktuální poptávku.

Pokud zákazníkům účtujete od hodiny, spočítejte si minimální hodinovou sazbu. Pozor na to, že hodinovka OSVČ se nedá srovnávat s tou zaměstnaneckou. Z příjmů musíte pokrýt nejen osobní výdaje, ale i podnikatelské. Pokud navíc práce závisí jen na vás samotných, během každé dovolené a nemoci jste bez výdělku.

Další podrobné rady k nacenění práce najdete v článku o cenotvorbě pro živnostníky.

Nezapomeňte na finanční rezervu

Nikdy nevíte, kdy ji budete potřebovat, ale až ten moment přijde, budete rádi, že ji máte. Řeč je o finanční rezervě.

Vybudování rezervy může chvíli trvat, ale je to jedna z nejlepších investic do vašeho klidu a bezpečí. Pomůže vám vypořádat se s nečekanými výdaji nebo dočasným poklesem či výpadkem příjmů, aniž byste se museli zadlužit nebo panikařit. Navíc se díky ní můžete rozhodovat bez tlaku na okamžitý zisk – s klidem například zainvestujete do rozvoje podnikání, odmítnete nevýhodnou zakázku nebo si vezmete volno.

U podnikatelů hraje rezerva ještě důležitější rolí než u zaměstnanců. V ideálním případě mějte finanční polštář na pokrytí alespoň 6 měsíců všech výdajů. Spořte postupně a rezervu zakomponujte do svého finančního plánu. Dobrá praxe je si i rezervu rozdělit na osobní a podnikatelskou. Pokud ji použijete, co nejdříve ji doplňte zpět na původní úroveň.

Kromě vlastních úspor zvažte i pokrytí výpadku příjmů formou soukromého životního pojištění. Kvalitní pojistka se hodí hlavně v těžkých situacích typu invalidita (obzvlášť, pokud máte hypotéku nebo živíte rodinu). A jestli si neplatíte dobrovolné nemocenské pojištění OSVČ, pomůže vám i finanční náhrada při pracovní neschopnosti.

Investujte do podnikání i pro svou budoucnost

Někdy musíte utratit korunu, abyste vydělali dvě (nebo více). Pokud nechcete stagnovat, bez investic do podnikání to nepůjde. Nové vybavení, vzdělávání, nástroje a aplikace nebo marketing podpoří váš dlouhodobý růst, zvýší produktivitu, konkurenceschopnost i hodnotu na trhu.

Kromě rozvoje byznysu ale myslete i na svou osobní budoucnost. Investujte do finančních nástrojů, které vám pomohou budovat bohatství a dokážou porazit inflaci. Čím dříve začnete, tím víc času mají vaše peníze na to, aby se rozmnožily (a tím méně vás to bude stát!). Když se vaše vklady zhodnotí, výnosy spolu s efektem složeného úročení budou postupně zvyšovat celkovou hodnotu portfolia.

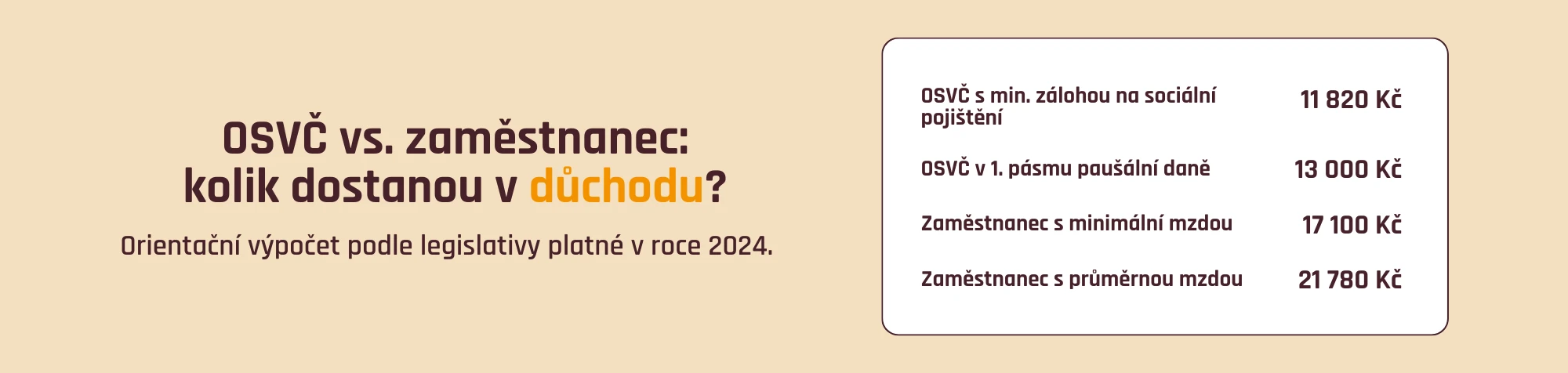

Proč se na investování zaměřit? OSVČ mají v průměru mnohem nižší státní důchody než zaměstnanci – zhruba o polovinu! Na rozdíl od zaměstnanců totiž za vašimi zády nestojí zaměstnavatel, který by platil část odvodů (a váš státní důchod můžou navíc ovlivnit i změny legislativy nebo stav ekonomiky – kdoví, co bude za 10, 20, 30 let…).

Nepodceňte proto přípravu na důchod, ať ve stáří můžete spoléhat hlavně sami na sebe. S rozumným investováním dokážete vytvořit dodatečný zdroj příjmů, který vyrovná rozdíl v důchodu oproti zaměstnancům (a nejlépe ho i překoná). Získáte tak komfortní životní úroveň v období, kdy se už svému podnikání nebudete moct nebo chtít věnovat.

Investujte! Vyzkoušejte třeba dlouhodobý investiční produkt – státem podporovaný nástroj zajištění na stáří, který nabízí možnost daňových úspor. Vklady do investic uplatníte v daňovém přiznání a ušetříte tak na dani až 7 200 Kč ročně.

Další praktické tipy včetně důchodové kalkulačky najdete v článku o tom, jak být ve stáří finančně v pohodě. Konkrétní nástroje jsme pak srovnali v článku na téma investování na důchod.

Přejeme, ať vám jde podnikání i řízení financí od ruky! A jestli se chcete pustit do investování, zkuste to s námi. Ve Fondee své peníze zhodnotíte jednoduše, s nízkými poplatky a automatizovaně. Můžete si otevřít až 5 portfolií pro různé cíle a investovat výhodně i na důchod a pro děti. Založte si účet a prozkoumejte, co všechno Fondee umí.