Finanční rezerva: proč ji mít, jak vysokou a kam s ní

K čemu potřebuju finanční polštář?

Rezerva je jako váš záchranný kruh. Když se začnete topit a máte ho, je voda sice pořád studená a možná jste si trochu lokli, ale dáte to. V nepříjemných životních chvílích je totiž starostí až nad hlavu – ale pokud do toho musíte řešit ještě nedostatek peněz, špatná nálada se násobí. Díky finanční rezervě budou situace, kdy je všechno na houby, alespoň o něco méně na houby.

Představte si, že vás štve vaše práce (třeba si to ani představovat nemusíte). Chtěli byste odejít, ale nevíte, jak rychle se vám podaří najít novou. K tomu ta hypotéka a dvě děti… jak to vše zaplatíte? Proto radši zůstanete v zaměstnání, které vás nebaví. Anebo další téma – vztahy. V našem průzkumu na reprezentativním vzorku českých žen jsme zjistili, že 35 % zadaných žen finančně samy neutáhnou déle než 3 měsíce, kdyby se rozešly s manželem nebo přítelem. Stát se může cokoli a ať jste muž nebo žena, myslete na zadní vrátka. Obě situace by byly snazší, kdyby všichni měli dostatečnou finanční rezervu.

A konec konců nemusí jít ani o nic velkého. I jedna porouchaná pračka nebo pracovní počítač umí zamávat s rozpočtem řady rodin. V našem průzkumu se ukázalo, že 41 % Čechů a Češek pravidelně nespoří ani neinvestuje. A je to škoda, protože by si díky dobrým finančním návykům mohli zajistit mnohem klidnější a svobodnější život. Tak to pojďme zlepšit!

Napadlo vás to? Jak se říká – žijte do výše své výplaty. Půjčka by měla být až poslední možnost. V krizových situacích, kdy například přijdete o práci, vám solidní banka ani úvěr nedá. Na splátky nebo nebankovní půjčky raději nemyslete. Vytvořte si takovou finanční rezervu, abyste podobné záležitosti nikdy nemuseli řešit.

Jak vysokou finanční rezervu mít?

Aby vám finanční polštář opravdu pomohl, naspořte si částku ve výši minimálně 3, ale lépe 6 měsíčních příjmů (vašich, když žijete sami, nebo celé rodiny). To je obecná poučka, ale velikost vaší rezervy mohou ovlivnit další faktory:

- Závazky. Jestli živíte rodinu a splácíte dluhy, měl by být 6násobek měsíčních příjmů vaše minimum.

- Povolání. Jak snadné nebo těžké je najít novou práci ve vašem oboru? Podle toho rezervu přizpůsobte. Pokud podnikáte, vybudujte si také vyšší rezervu, a myslete na nepravidelné vyšší platby daní nebo odvodů na sociální a zdravotní pojištění.

- Povaha. Jste opatrný člověk a upřednostňujete jistotu? Pak pro vás bude vyšší rezerva správná volba, klidně si naspořte i více, abyste se zbytečně nestresovali.

Cílovou částku pak jednoduše spočítate tak, že vynásobíte váš čistý měsíční příjem počtem měsíců, které vám rezerva pokryje. Jestliže příjmy výrazně převyšují vaše výdaje, může stačit minimální rezervu vypočítat právě podle částky měsíčních výdajů.

Možná si říkáte, že když máte pojištění pracovní neschopnosti, hospitalizace, úrazů a tak dále, jste v pohodě. Jenže na to se nedá 100% spolehnout. Nejen, že pojišťovna obvykle nevyplatí plnění z pojistky okamžitě a do té doby musíte z něčeho žít, ale navíc se spousta krizových životních situací ani pojistit nedá (např. vyhazov z práce, rozchod, nedoplatky za energie…).

Krok za krokem k finanční rezervě

Kdy začít spořit? Na finanční polštář byste měli myslet hned od první výplaty, nebo lépe ještě dřív, pokud si vyděláváte na brigádách – i pár tisíc k dobru vám na startu pomůže. Ne všichni jsme však finančně uvědomělí hned po skončení školy, takže jedna skvělá zpráva pro vás: nikdy není pozdě začít!

Dostatečná finanční rezerva by měla být prvním z cílů vašeho rodinného nebo osobního rozpočtu. Než se pustíte například do investování nebo spoření na dovolenou či nové auto, ujistěte se, že máte dost peněz stranou na nenadálé výdaje.

Jak na budování rezervy v praxi? Vyberte si ze dvou přístupů:

- Každý měsíc spořit stejnou částku. Vhodná strategie v případě, že je váš příjem stabilní. Jednoduše si nastavíte trvalý příkaz s termínem hned po tom, co vám chodí výplata na účet, a je to.

- Odkládat si procento z příjmu. Řešení pro situaci, kdy váš příjem kolísá – např. podnikáte nebo máte velkou část mzdy formou pohyblivé složky (osobní ohodnocení, odměny, provize) a mzda závisí na tom, jak se vám zrovna daří. Řekněte si, kolik % ze mzdy bude sloužit na tvorbu finančního polštáře, a každý měsíc takovou částku odložte.

Cílovou částku, která vám pokryje 3–6 měsíců života, už znáte. Takže jdeme spočítat, kolik si budete odkládat v případě, že se rozhodnete spořit stejně každý měsíc:

- Sečtěte si, kolik máte našetřeno teď, a tuto sumu od cílové rezervy odečtěte.

- Pak si spořte takovou částku, aby se rezerva naplnila co nejdříve – např. si stanovíte, že chcete mít polštář připravený do 1 roku, takže zbývající částku vydělíte 12. Nebo můžete zvolit opačný přístup a říct si, kolik můžete spořit a podle toho spočítáte, jak dlouho vám bude naplnění rezervy trvat.

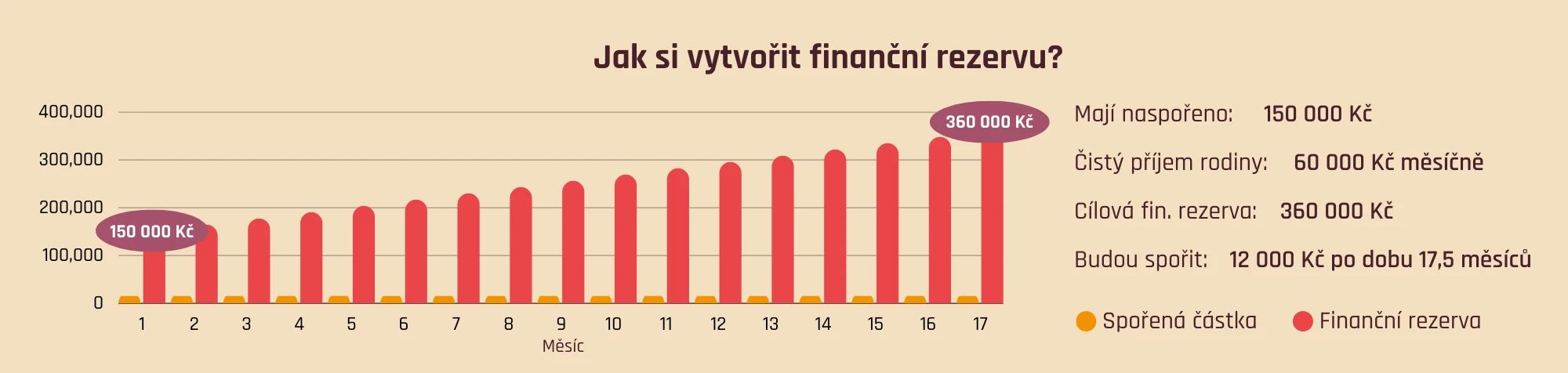

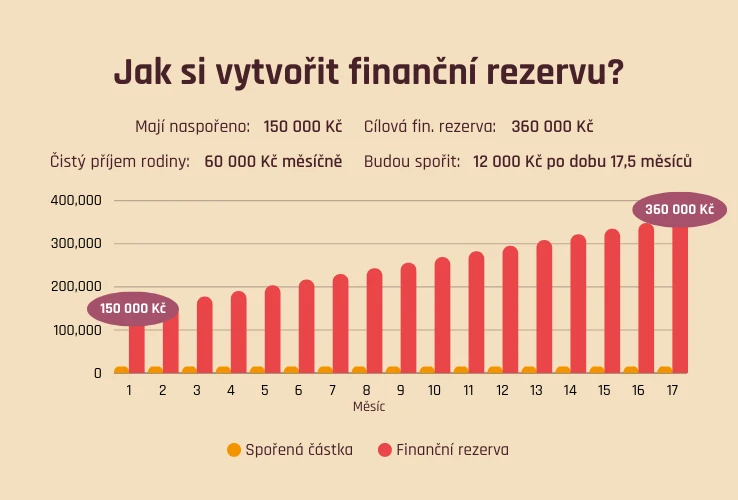

Novákovi vydělávají 60 000 Kč čistého měsíčně. Protože mají dvě děti a splácejí hypotéku na svůj byt, chtějí si vytvořit finanční rezervu alespoň na 6 měsíců. Cílová částka je tedy 360 000 Kč. Na spořicím účtu aktuálně mají 150 000 Kč.

Jak bude vypadat jejich cesta za finanční rezervou? Podle pravidla 50:30:20, které znáte z článku o rozpočtech, budou spořit 20 % z příjmů, tedy 12 000 Kč měsíčně. Rezervu se jim tak podaří naplnit za 17,5 měsíců.

Říkáte si, že se budete muset až příliš uskrovnit nebo že na takové šetření ani nemáte? Věřte, že klid a svoboda s finanční rezervou za to stojí. A možná to ani nebude tak těžké, jak to na první pohled vypadá. V našem průzkumu 60 % lidí uvedlo, že kdyby se rozhodli důsledněji šetřit, odloží si měsíčně dalších 1 000 Kč a více (a 15 % z nich by zvládlo uspořit přes 5 000 Kč navíc). Tak to zkuste taky, rozhodně je lepší mít nějakou rezervu než žádnou.

Zdá se vám, že je spoření na rezervu moc dlouhé a chtěli byste radši hned investovat? Začněte raději zvolna, investovat bez rezervy není dobrý nápad. Můžete si volné peníze rozdělit a postupovat třeba takto:

- 20 % příjmů spořte do té doby, až budete mít rezervu aspoň na 3 měsíce.

- Poté se můžete pomalu pustit do investování, ale většina měsíčních úspor by stále měla jít do rezervy. Jen například místo 20 % budete do rezervy ukládat jen 15 % z příjmů a zbývajících 5 % začnete investovat.

Přijde vám taková investovaná částka příliš nízká? Věřte, že díky síle složeného úročení budete mít i z malých investic v budoucnu slušný balík! Zároveň postupně naplníte svůj finanční polštář a budete tak v pohodě v krátkodobém i dlouhodobém horizontu.

Kam naspořené peníze uložit?

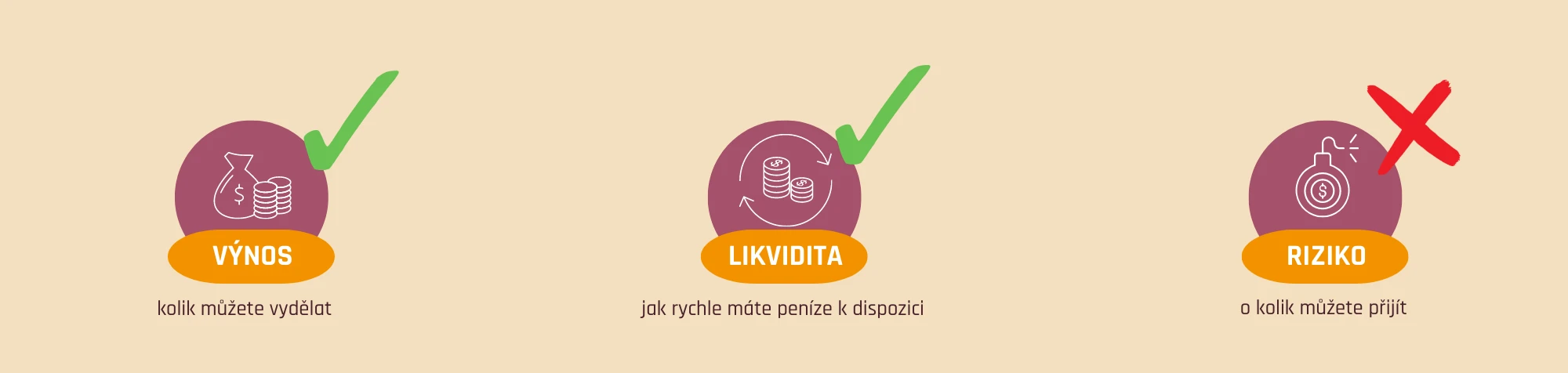

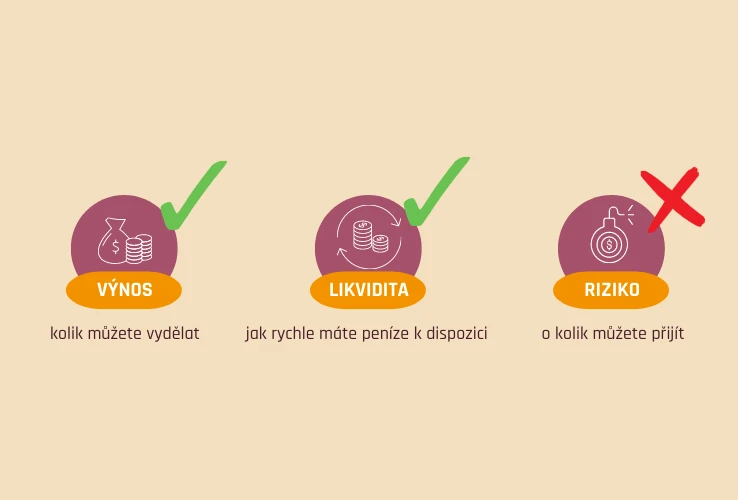

Rezerva nepatří na běžný účet. Tam máte peníze stále na očích a může se stát, že vám v obchodě ujede ruka s platební kartou a část rezervy je pryč, nehledě na bezpečnost, například kdyby vám zmíněnou kartu někdo ukradl. Rezervu vložte na spořicí účet. Není o čem přemýšlet, protože k penězům se potřebujete snadno a rychle dostat, takže nechcete žádné výpovědní doby, poplatky nebo sankce za předčasný výběr a podobně. Zkrátka nulové riziko a vysoká likvidita. Jakmile je potřeba, ať jsou peníze obratem k dispozici.

Navíc to má dvě výhody – peníze na spořicím účtu máte oddělené od zbytku vašich financí a zhodnocují se aspoň o pár procent (to platí v roce 2022, kdy článek píšeme).

To máte pravdu. Investovat svou finanční rezervu ale není vhodná cesta. Může se totiž stát, že v době, kdy ji potřebujete, budou akciové trhy v poklesu (nemluvě o kryptu) a vy budete muset své investice vybrat a realizovat tak ztrátu. A to žádný investor nechce. Chytrý investor má naopak peníze bokem pro situace, kdy trhy klesají, aby mohl přikoupit.

Lepší to nebude ani s termínovaným vkladem nebo investicí do nemovitostí – riziko ztráty je sice menší než u akcií, ale limituje vás horší dostupnost (neboli likvidita). Například u termínovaného účtu narazíte na výpovědní dobu nebo sankce za předčasný výběr. Rezerva patří na spoření, kde ji sice částečně požírá inflace, ale vždy ji máte k dispozici minimálně v takové výši, kterou jste vložili.

Investice do akcií a další podobné nástroje s rozumnějším zhodnocením jsou ideální pro středně a dlouhodobý horizont, jako je třeba spoření na důchod nebo pro děti. Čím více let máte před sebou, tím více si můžete dovolit riskovat a vydělat a inflaci tak porazit.

A co až rezervu vybuduju?

Předem gratulujeme! Jakmile k tomu dospějete, rezervu dále držte. Kdybyste z ní vybrali, peníze postupně zase vraťte.

S naplněnou finanční rezervou máte ideální podmínky se pustit do investování a nechat volné finance z výplaty pracovat za vás. Zkuste to třeba s námi. Ve Fondee investujete jednoduše, transparetně a s nízkými poplatky.