Jak Češi investují v penzijku: bohatnou, nebo prodělávají?

Penzijko má skoro každý druhý. Zájem však postupně klesá

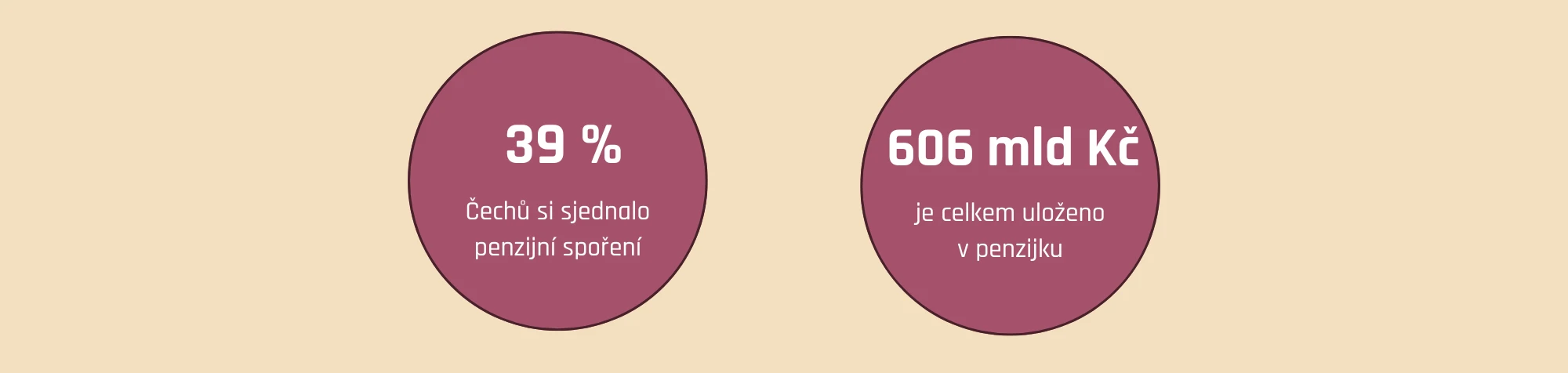

V Česku si penzijní spoření sjednalo už 4 122 895 (dle dat z 2. čtvrtletí roku 2024) a dohromady mají v penzijních fondech zainvestováno 606 266 milionů Kč. Pěkný balík, co? Není divu, protože v solidní státní důchod věří málokdo.

Cílem penzijka je, aby se občané připravovali na stáří i po své ose a nespoléhali jen na státní důchod. Vklady mohou zhodnocovat skrze investice do penzijních fondů, které stát podporuje daňovou úsporou a příspěvky. Peníze z penzijního spoření pak můžete bez sankcí a daňových komplikací vybrat až v 60 letech. Pokud se v tom neorientujete, nejprve si přečtěte článek: jak funguje penzijko.

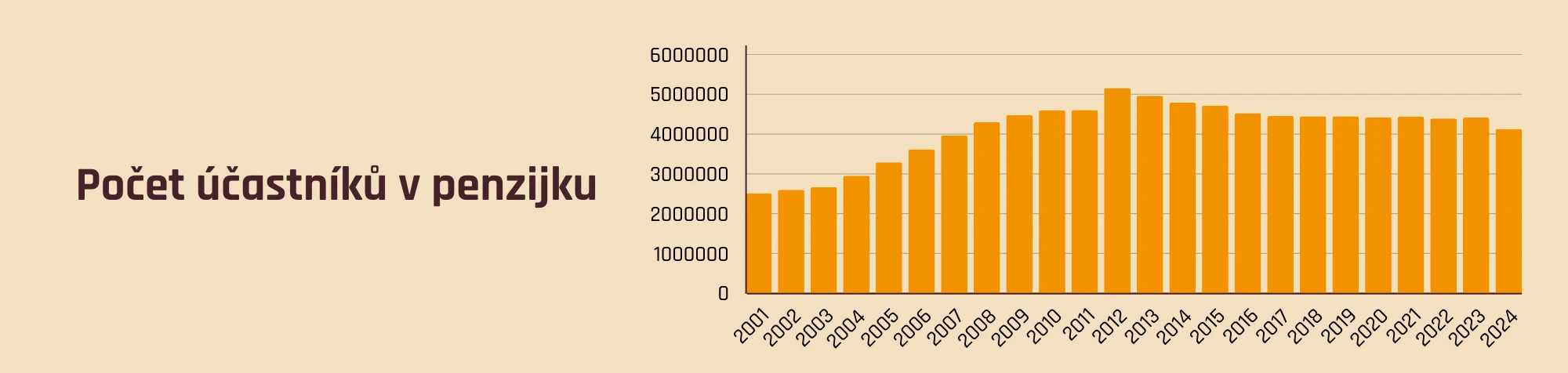

Ačkoli si zhruba 4,1 milionů Čechů spoří na důchod prostřednictvím penzijka, celkový počet účastníků začal v roce 2012 klesat a v posledních letech stagnuje.

Klienti postupně odcházejí do důchodu a ty nové, mladší, penzijko neláká natolik, aby celkovou bilanci obrátili k lepšímu. I když jeho popularita klesá a lidé objevují jiné formy investování (například ETF nebo nový státem podporovaný dlouhodobý investiční produkt), penzijní spoření stále patří mezi nejrozšířenější finanční produkty v Česku a můžete si ho sjednat u celé řady penzijních společností.

Každý Čech, který si sjednal penzijko, v něm má průměrně uloženo 147 049 Kč. Například ve Spojeném království má přitom průměrný dospělý v penzijním fondu zainvestovaný dvojnásobek svého ročního příjmu.

Zkusme toto pravidlo aplikovat na Česko. Znamenalo by to, že při průměrné české měsíční mzdě 45 854 Kč (za Q2 roku 2024) bychom v investicích na důchod měli mít 1 100 496 Kč na osobu. Zatímco ve Spojeném království si na stáří odkládají dvojnásobek ročního příjmu, jako Češi jsme s průměrným vkladem kolem 150 000 Kč teprve na čtvrtině jednoho českého ročního příjmu – a občané UK mají 7× více! Zkrátka je ještě co dohánět.

Stará, nebo nová smlouva – to je oč tu běží

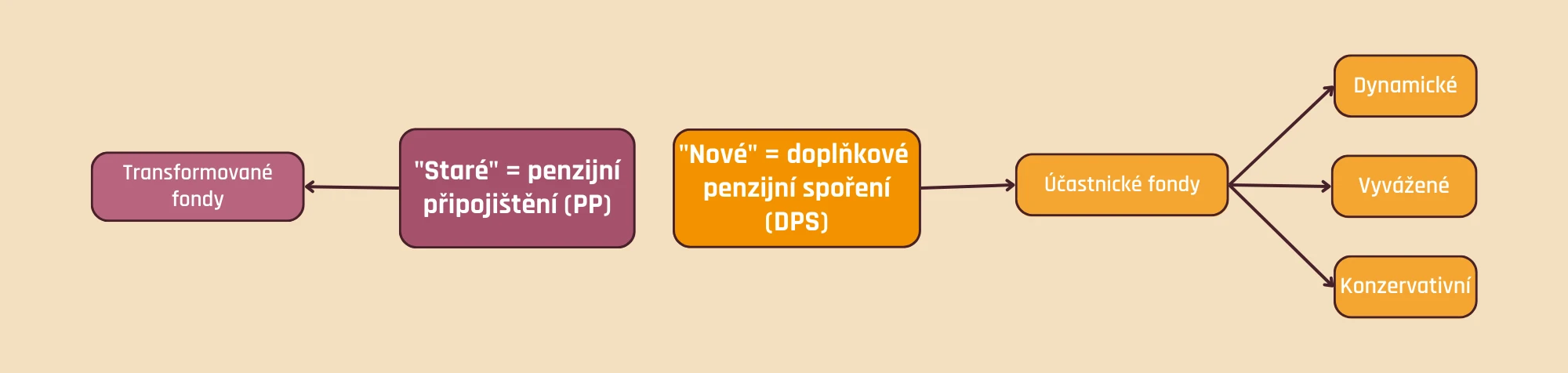

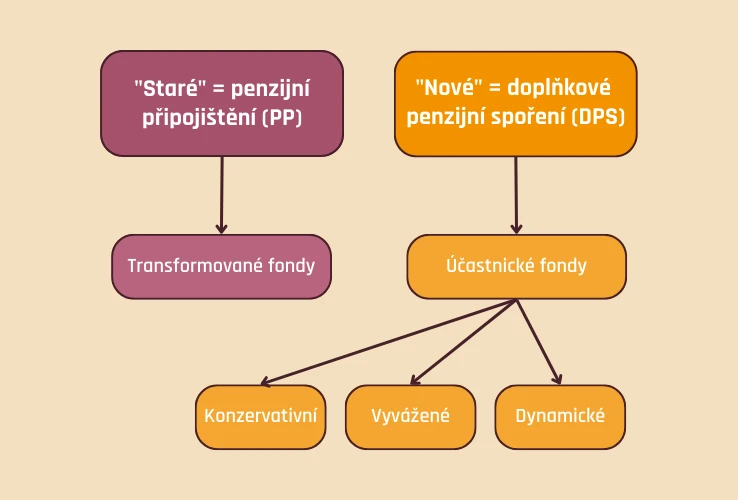

Připraví nás penzijko dobře na důchod? To záleží hlavně na typu smlouvy. Existují totiž dvě varianty: doplňkové penzijní spoření (DPS, nové penzijko) a penzijní připojištění (PP, staré penzijko). Každá funguje trochu jinak a investuje do jiných typů fondů.

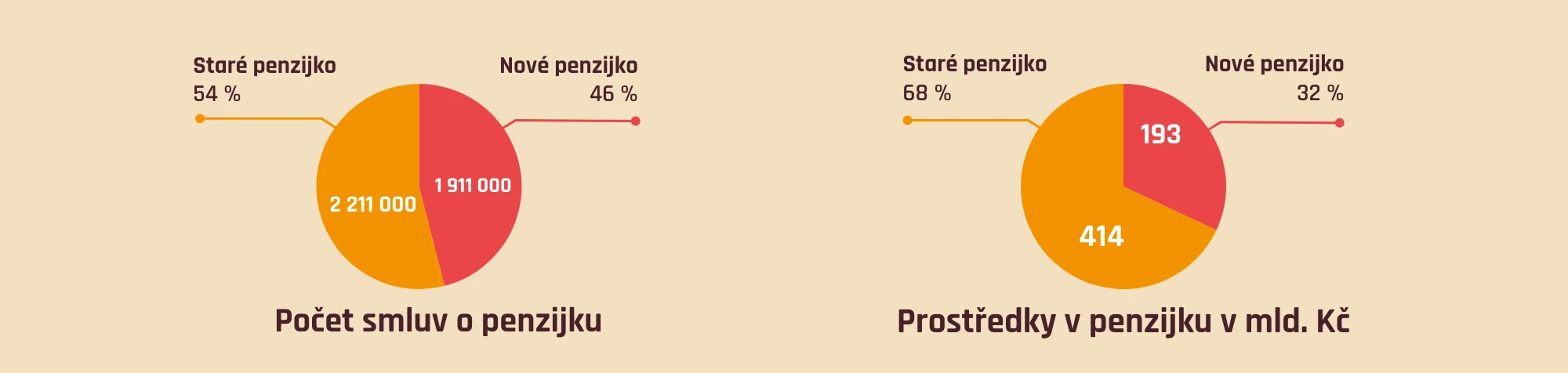

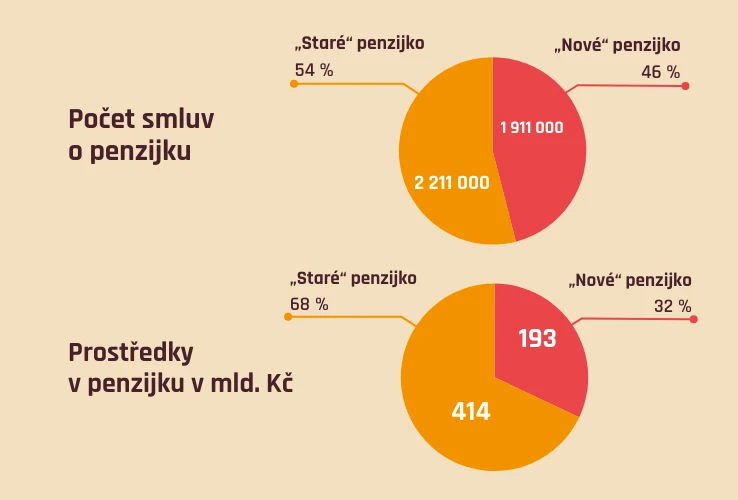

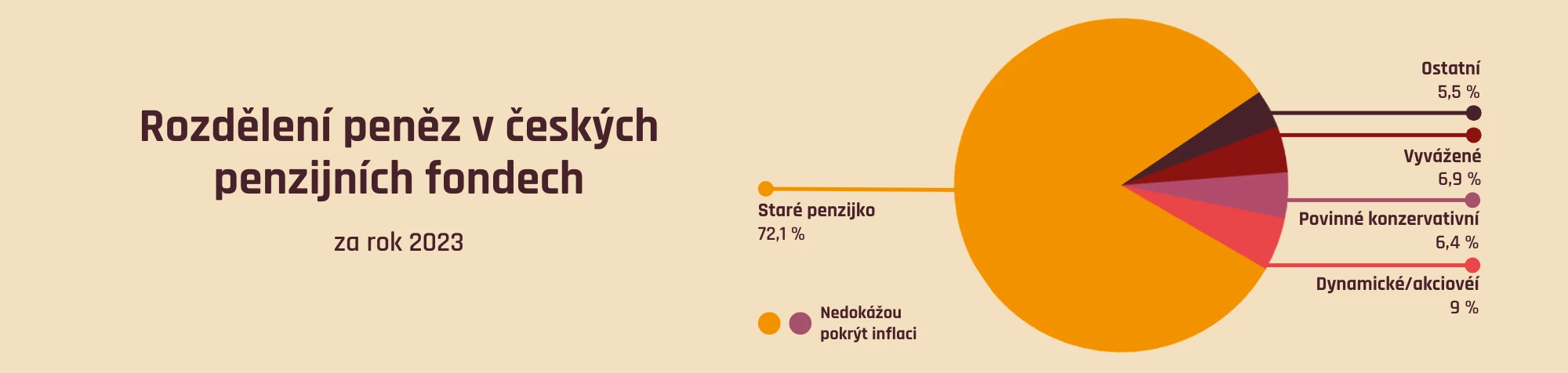

Staré penzijko si už sice dnes nesjednáte, ale pokud jste penzijní smlouvu podepsali před rokem 2013 a nic neměnili, pravděpodobně ho stále máte – stejně jako 54 % Čechů. Právě ve starém penzijku je také uložena většina peněz. Jinak řečeno, 68 % všech peněz v penzijních fondech je ve starém penzijním připojištění, které nemá šanci ani porazit inflaci!

Staré penzijní připojištění investuje do tzv. transformovaných fondů, jejichž součástí je mimo jiné garance nezáporného zhodnocení (to znamená, že se vaše vklady nemohou dostat do mínusu).

Na první pohled to zní fajn, ale takový způsob investování vám na stáří bohužel nepřilepší. Jelikož staré penzijko dlouhodobě nedokáže ani pokrýt, natož překonat inflaci, v podstatě s jistotou proděláte.

Transformovaný fond může být vhodný třeba pro ty, kdo mají pár let do důchodu – „pár let“ přitom neznamená 20, 15 ani 10. Máte před sebou dlouhý investiční horizont? Pak si můžete dovolit jít do většího rizika, a tím své peníze lépe zhodnotit – například penzijko převést na nové, které investuje do tzv. účastnických fondů (a zvolit vhodnou strategii), nebo investovat jinde. Solidních výnosů ale nedosáhnete ve staré variantě penzijka.

To je základ, který by měl znát každý. Ale jak to vypadá v reálných datech?

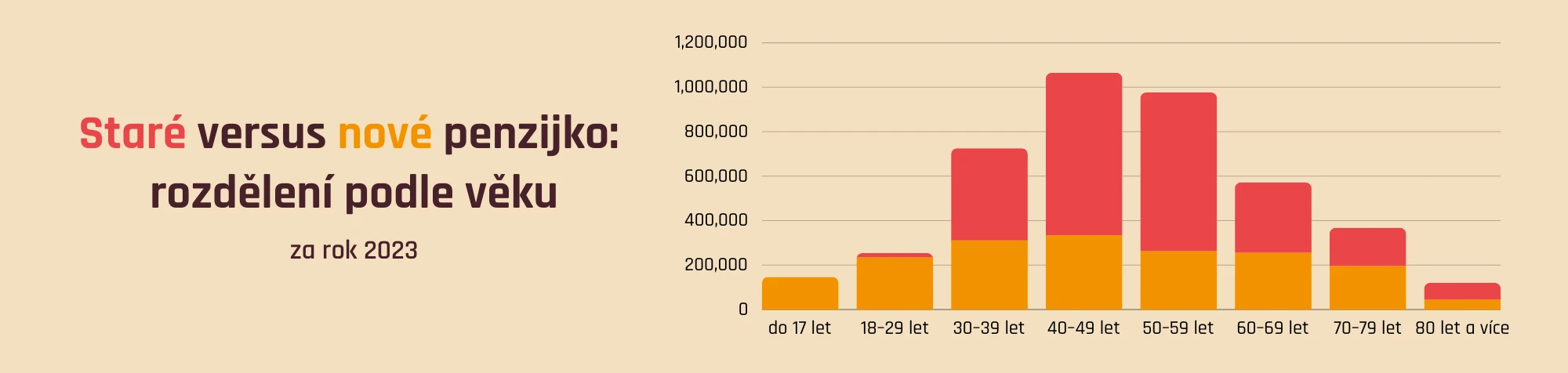

- 1,15 milionu mladých lidí ve věku 30–50 let stále využívá konzervativní transformované fondy s garantovaným zhodnocením, jejichž výnos je minimální!

- Dohromady do rozumnějšího nového penzijka investuje cca milon Čechů ve věku pod 50 let (zhruba stejně tolik má stále starou smlouvu!). Celkem je přitom v ČR 6,5 milionu lidí mladších 50 let, kteří mohou – a měli by – volit výnosnější dynamické strategie.

Čechů ve věku do 30 let se problém starého penzijního připojištění naštěstí přestává týkat, jelikož tuto smlouvu bylo možné podepsat naposledy v roce 2012 – takže když se dnes rozhodnou připravovat na důchod formou penzijka, jiné než účastnické fondy nezískají.

Pro mladé lidi je nejdůležitější, aby zvolili vhodnou investiční strategii s rozumným výnosem. A na to se teď podíváme blíže.

Nejoblíbenější investiční strategie v penzijku a kolik vydělávají

Jak jsme zmínili, ve starém penzijku se investuje do transformovaných fondů (TF) a v novém do účastnických (ÚF). Účastnické fondy se dále dělí – na trhu se nejčastěji setkáte s tím, že si můžete vybrat konzervativní, vyváženou nebo dynamickou/akciovou strategii. V tabulce vidíte průměrné zhodnocení jednotlivých typů fondů a jejich potenciál porazit inflaci.

| Strategie fondu | Průměrné roční zhodnocení* | Může dlouhodobě porazit inflaci? |

|---|---|---|

| Transformovaný (TF) | 1,11 % | × |

| Povinný konzervativní (ÚF) | 1,19 % | × |

| Vyvážený (ÚF) | 2,81 % | ✔ |

| Dynamický/akciový (ÚF) | 5,30 % | ✔ |

* Zdroj dat: Průměrné roční zhodnocení dané strategie zahrnuje výsledky penzijních společností Allianz, ČS, ČSOB, NN, KB, Generali, Uniqa (zde pouze povinný konzervativní a vyvážený), Conseq (zde pouze povinný konzervativní a akciový) za posledních 10 let (2014–2023). Data pochází z Asociace penzijních společností ČR.

Pokud chcete vědět více, nevynechte náš podrobný článek zaměřený na výnosy z penzijka. Nicméně už je jasné, že pro většinu lidí v produktivním věku dává smysl nové penzijko s vyváženou nebo dynamickou strategií. Tak se opět podíváme, jak to vypadá v realitě a co říkají data.

Z předchozích informací už víte, většina peněz je investována v transformovaných fondech, které jsou konzervativní a málo vydělávají. Co se týká účastnických fondů, povinný konzervativní fond (jak už vyplývá z názvu) je na tom podobně jako transformovaný. Smysluplně, tedy vyváženě nebo dynamicky, je tak investováno pouze okolo 16 % všech peněz v penzijku!

Kromě výnosů v investování hrají významnou roli i poplatky. Ty jsou v penzijku sice regulované, ale penzijním fondům platíte průběžný roční poplatek z hodnoty investic a k tomu výkonnostní poplatek ze zisku – typicky 15 % od posledního maxima. Když se penzijku podaří dosáhnout zajímavých výnosů, poplatky vám obratem ukousnou o to větší část.

Pro srovnání: Fondee poplatek v klasických nebo udržitelných portfoliích, kde máte peníze kdykoli k dispozici, činí 0,9 % ročně. Kromě nich nabízíme i zvýhodněný penzijní účet DIP s poplatkem pouze 0,5 % ročně. Ten zároveň funguje jako dlouhodobý investiční produkt (DIP), což znamená, že máte nárok na daňové výhody i příspěvek od zaměstnavatele podobně jako v penzijku.

Kolik si lidé spoří a kolik jim přispívají zaměstnavatelé?

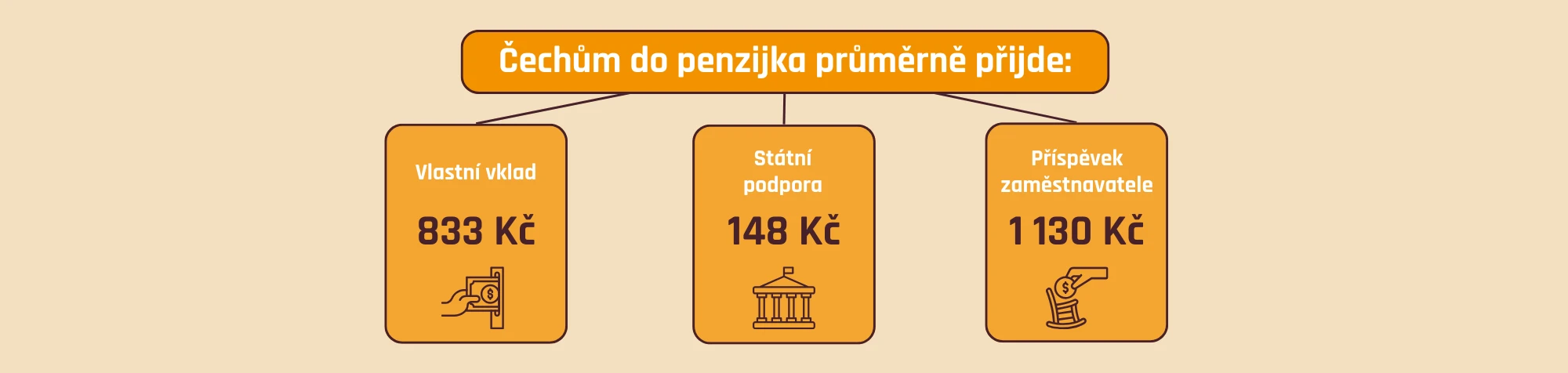

- Podle dat z 1. poloviny roku 2024 si Češi průměrně měsíčně ukládají na penzijko 833 Kč.

- Průměrná výše státního příspěvku je 148 Kč za měsíc.

Když se na data podíváme blíže, zjistíme, že průměrnému vkladu 833 Kč by odpovídal průměrný státní příspěvek 167 Kč. Průměrná státní podpora je však podle oficiálních dat zhruba o 20 Kč nižší, což naznačuje, že většina lidí spoří spíše 500–600 Kč měsíčně. K tomu patrně existuje menší skupina lidí, která ukládá opravdu vysoké částky (ale přitom získá příspěvek maximálně 340 Kč/měsíc dle nových pravidel platných od července 2024). Výši státních příspěvků k různým částkám vkladu najdete v článku věnovaném tomu, jak funguje penzijko.

Vlastní vklad však není to jediné, co můžete v penzijku získat. Podle dat Asociace penzijních společností téměř 31 % účastníků penzijka dostává také příspěvek od zaměstnavatele. Jeho průměrná výše činí 1 130 Kč měsíčně.

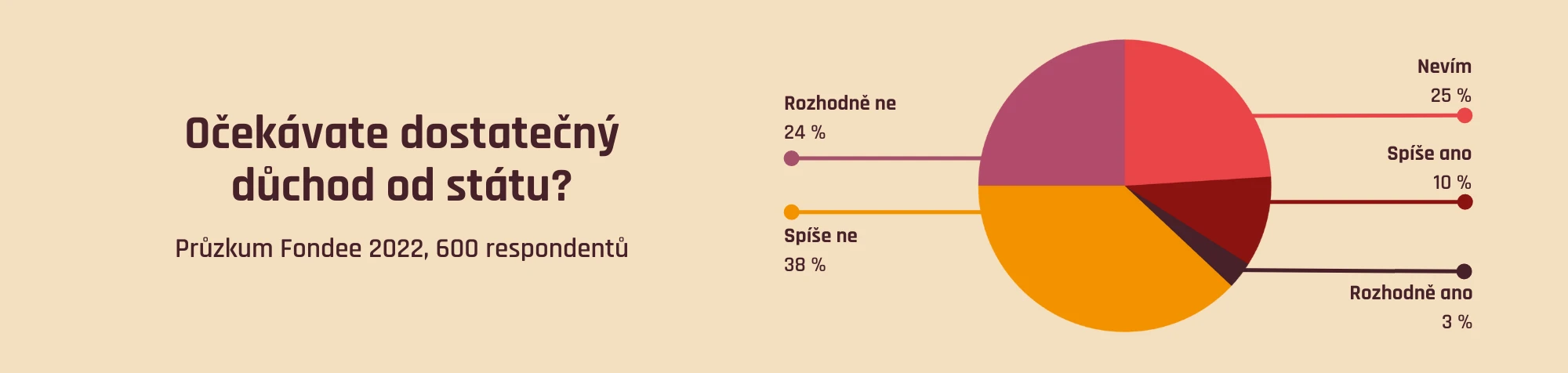

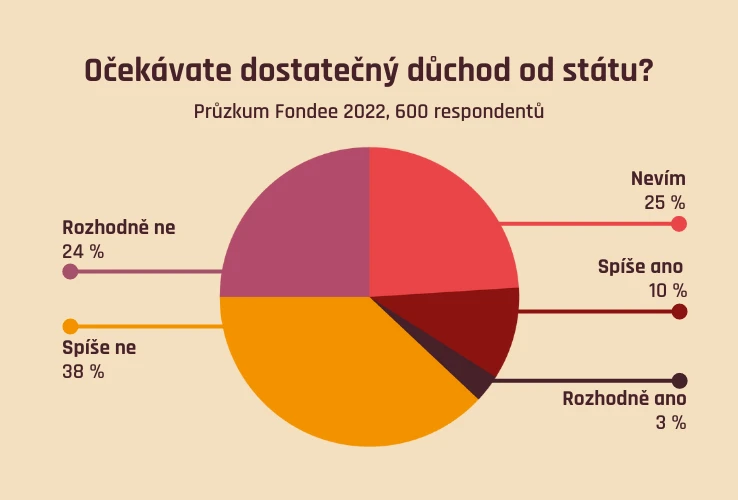

⅔ Čechů nevěří na státní důchod

Ještě než se pustíme do finálního shrnutí, podělíme se s vámi i o naše vlastní data. V roce 2022 jsme se reprezentativního vzorku české populace ptali na různé otázky okolo peněz. Mimo jiné právě na důchody. A co jsme v průzkumu zjistili? ⅔ Čechů nevěří, že budou mít dostatečný státní důchod!

Když nevěříme na důchod, měli bychom podle toho ke svým investicím přistupovat a nenechávat své peníze mizet ve spárech nevýdělečných finančních produktů.

Jen 1 z 6 má rozumně nastavené penzijko. A co Vy?

Co si z toho všeho vzít:

- Většina Čechů v penzijku přichází o peníze. Mají totiž staré smlouvy a investují do transformovaných fondů, nebo si u nových smluv nastavili příliš konzervativní strategii. To vede k tomu, že jejich penzijko málo vydělává a nedokáže ani porazit inflaci. Stát tak prostřednictvím podpory platí něco, co nemá žádný skutečný přínos, a plýtvá tak penězi daňových poplatníků.

- Mladí se do penzijka nehrnou a počet účastníků stagnuje. Buď důchody ještě neřeší, investují jinak nebo jim zaměstnavatel neposkytuje příspěvek, aby pro ně penzijko bylo zajímavé. Penzijní fondy nejsou kvůli regulacím příliš zajímavé. Například s dlouhodobým investičním produktem máte mnohem větší svobodu, jak své peníze zhodnotíte.

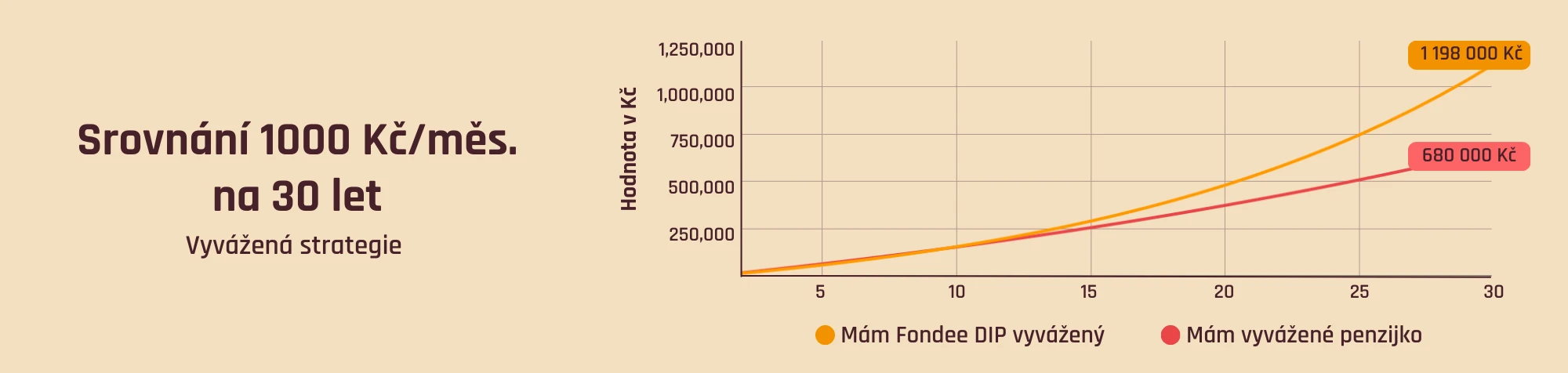

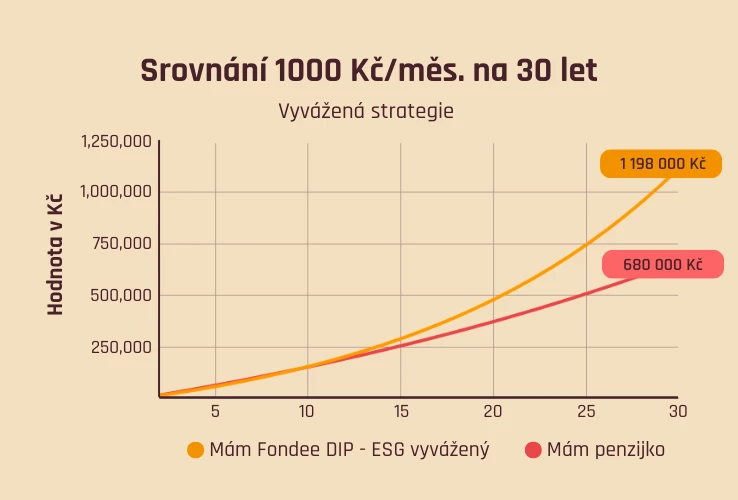

- Penzijko dlouhodobě (na desítky let) nedává smysl. Ani když vezmeme v potaz státní podporu a daňové zvýhodnění (a to nepočítáme poplatky). S Fondee jste na tom mnohem lépe! Podrobnější srovnání najdete v článku o výnosech z penzijka. A pokud vás zajímají alternativy k penzijnímu spoření, mrkněte na článek o tom, jak investovat na důchod.

Zkontrolujte si svou smlouvu, ať víte, co se s vašimi penězi děje. Pokud máte transformované fondy a před sebou 5, 10 nebo více let do důchodu, zvažte změnu.

Teprve přemýšlíte, jak se zajistit na stáří? Nejprve si spočítejte, kolik peněz budete potřebovat. Až pak přichází na řadu výběr investičního nástroje.

Penzijko může být fajn za předpokladu, že zvolíte vhodnou strategii s ohledem na váš investiční horizont (typicky vyváženou nebo dynamickou) a v případě, že vám na něj zaměstnavatel přispívá zajímavou částku. Existují ale i zajímavější možnosti.

Pokud chcete investovat jednoduše a transparentně, vyzkoušejte penzijní účet DIP od Fondee. Stejně jako penzijko nabízí daňové úspory i možnost příspěvků od zaměstnavatele, navíc vás potěší širokou nabídkou investičních profilů i výrazně nižšími poplatky.