Vše o penzijním spoření: jak funguje penzijko a kolik stojí?

Co je penzijko?

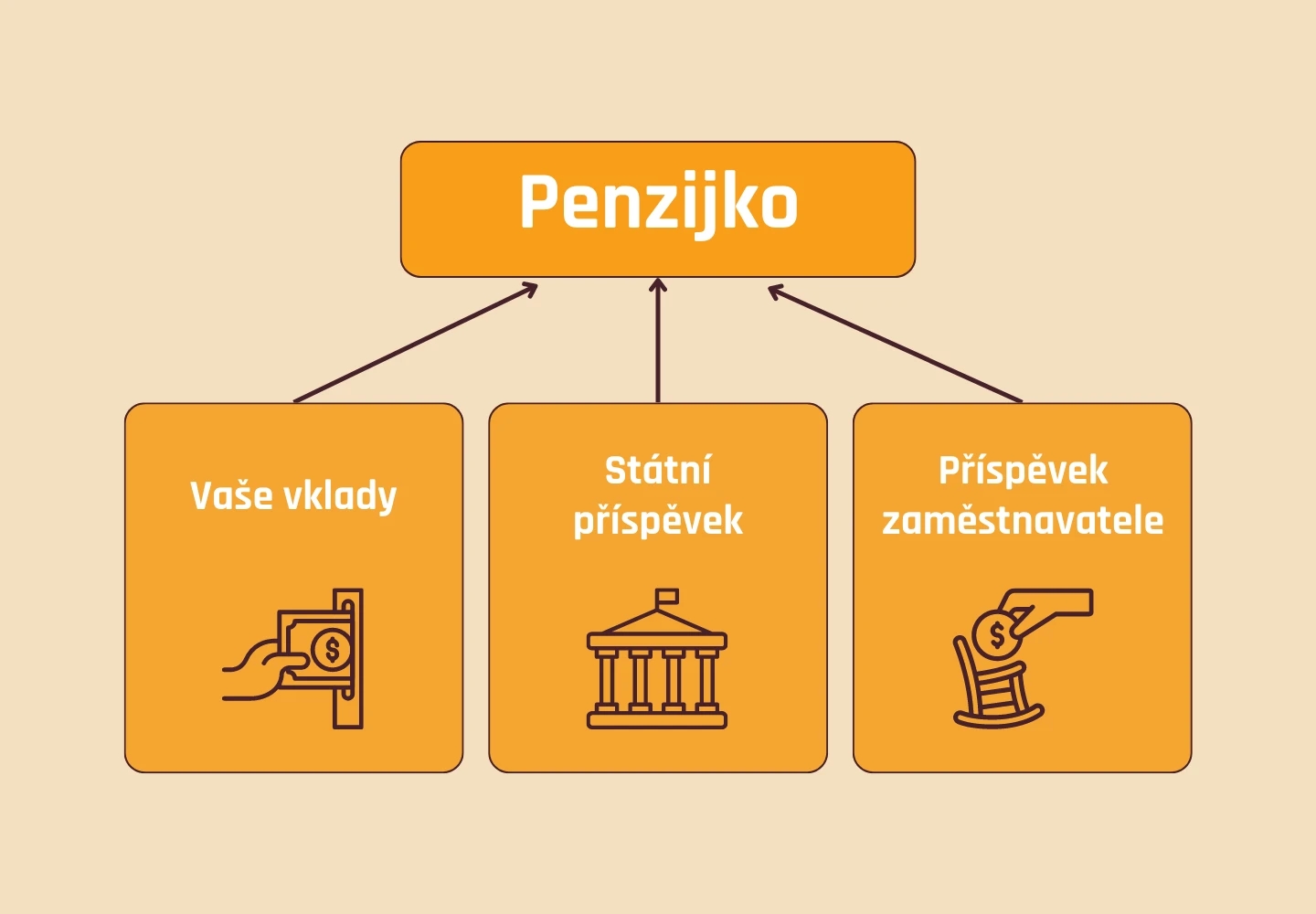

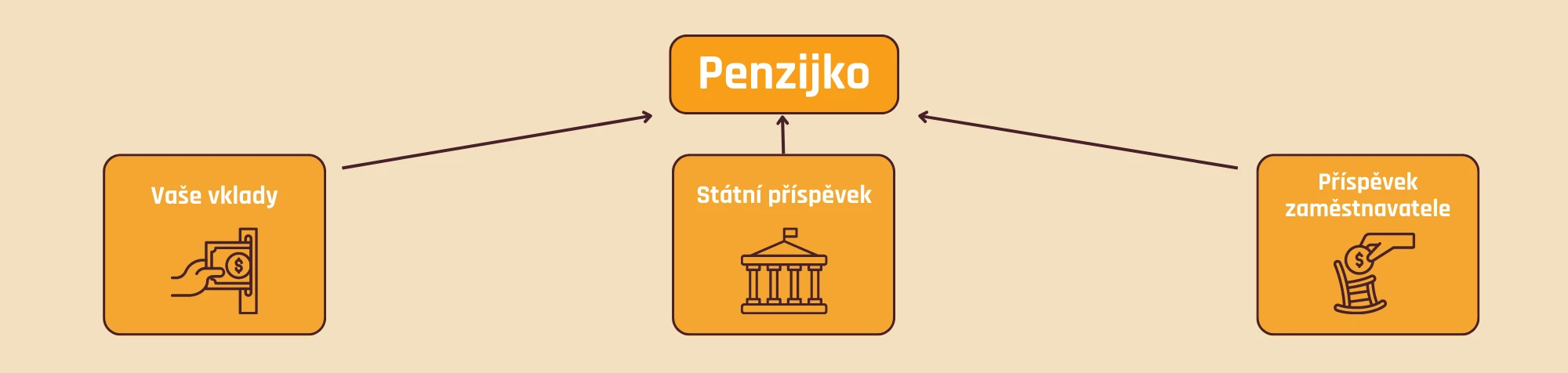

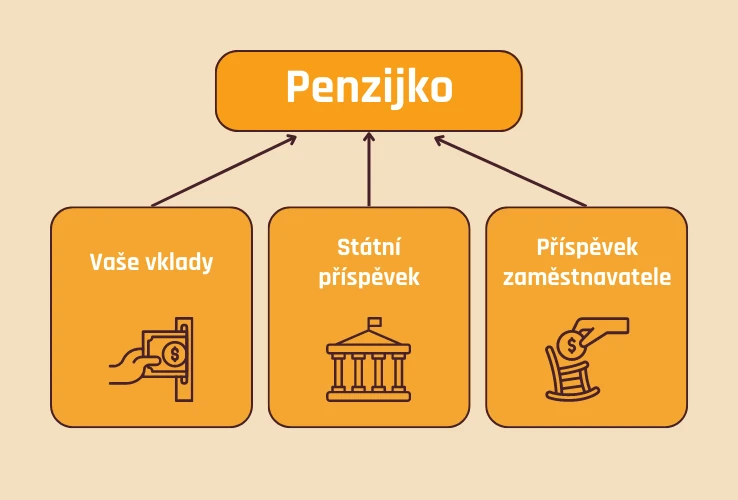

Penzijko jako třetí dobrovolný pilíř českého důchodového systému spočívá v tom, že si lidé odkládají libovolnou částku na svůj důchod do speciálního finančního produktu. Ten by měl zajistit zhodnocení peněz tak, abychom se ve stáří měli lépe. Stát nás k vlastnímu spoření motivuje také tím, že nabízí státní podporu a daňovou úsporu – těm se budeme dále v článku detailně věnovat.

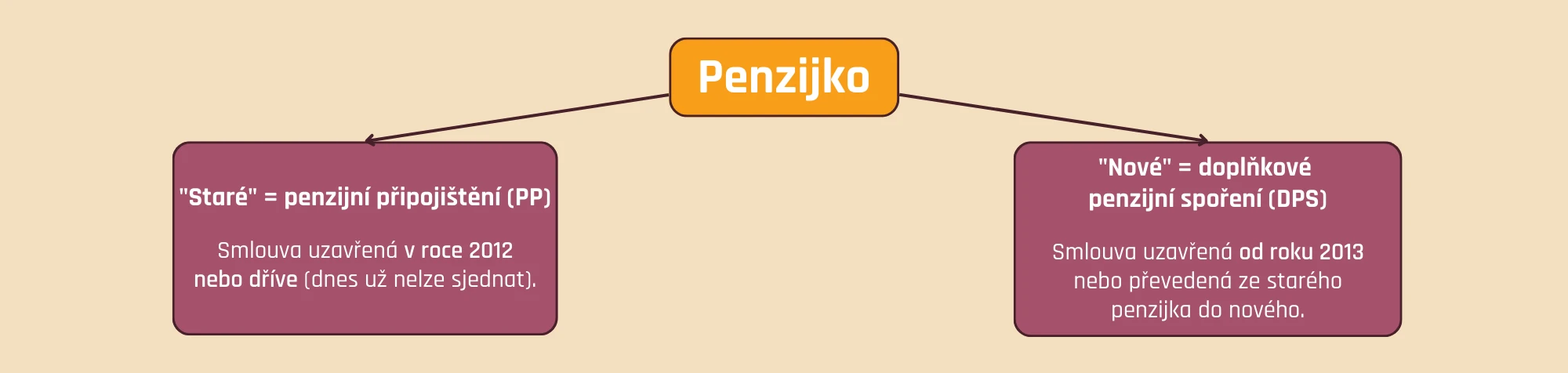

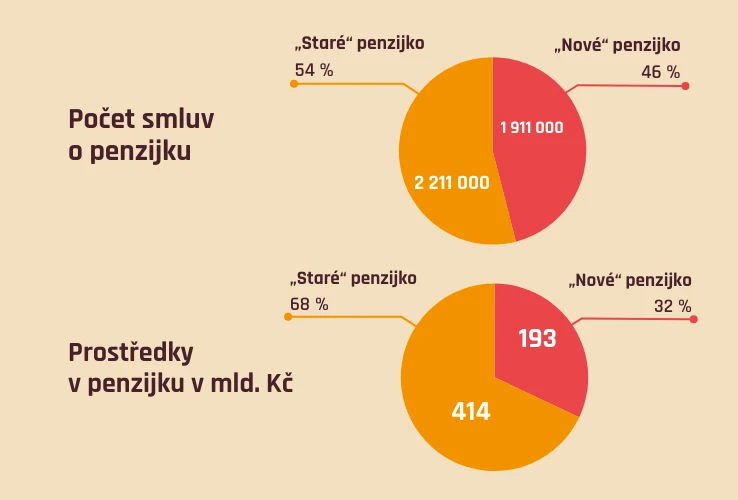

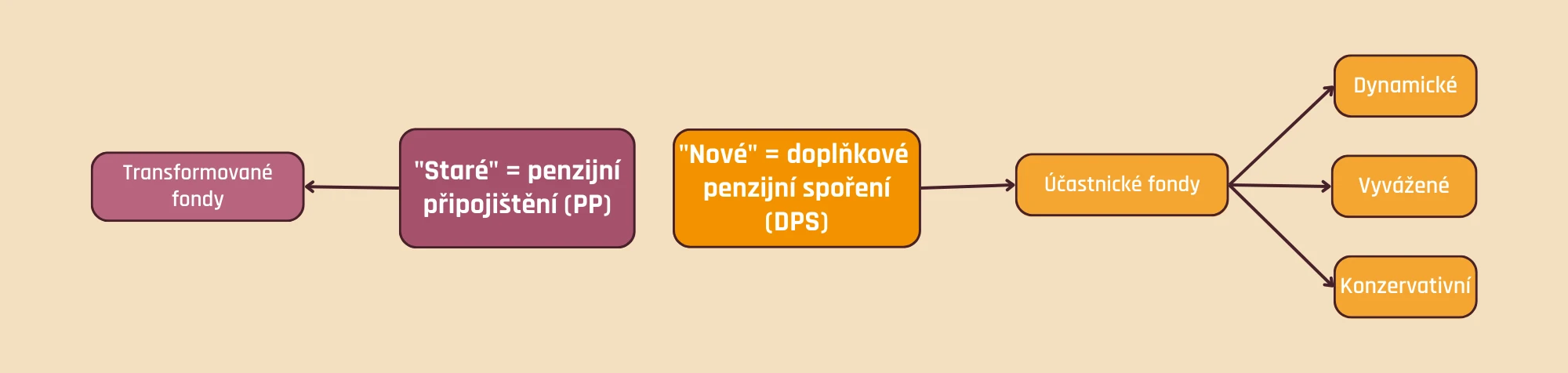

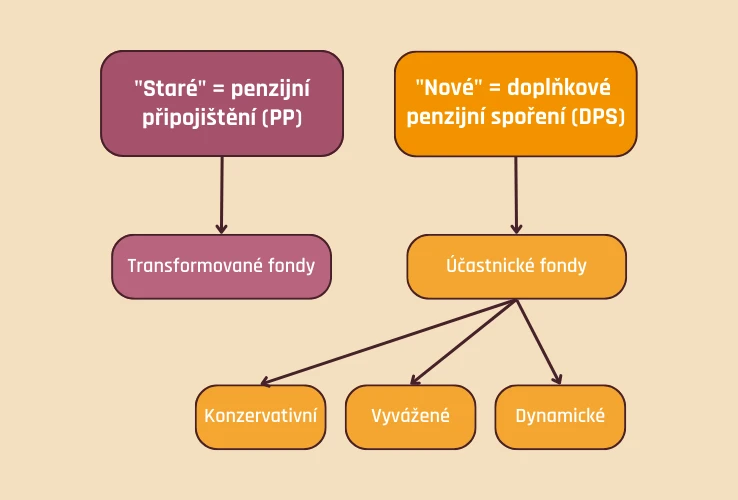

Do roku 2012 se produkt jmenoval penzijní připojištění, poté prošel obměnou a dnes si založíte pouze jeho novou podobu: doplňkové penzijní spoření. Skupinu státem podporovaných nástrojů pro zajištění na stáří od roku 2024 doplnil ještě nový dlouhodobý investiční produkt.

Pokud už důchodové spoření máte, je dobré vědět, kterou variantu. Smlouvy uzavřené po roce 2012 jsou určitě nové penzijko neboli doplňkové penzijní spoření. To staré dnes mají pouze ti, kdo smlouvu podepsali před 1. prosincem 2012 a doteď nepřevedli na novou. Takových lidí je v ČR většina.

Jak funguje penzijko?

Penzijko si můžete dobrovolně sjednat a pravidelně si v něm „spořit na důchod“. Penzijních společností je v Česku hned několik, takže záleží na vás, kterou si vyberete. Zakládá se na dobu neurčitou a můžete mít jen jedno penzijko.

Ve smlouvě si stanovíte měsíční částku vkladu (minimálně 100 Kč) – můžete ji později snížit, zvýšit, nebo své vklady pozastavit či odložit po dohodě s penzijní společností.

I když se produkt jmenuje penzijní spoření, o spoření ve skutečnosti nejde, protože penzijko funguje podobně jako podílový fond. Je to investice a u DPS vám nikdo nezaručí, že se hodnota vkladů nedostane do minusu. To není nic proti ničemu, ostatně jsme si už dříve vysvětlili, proč nemá smysl na důchod spořit – ale je fajn vědět, kam vlastně posíláte peníze.

Ještě než se pustíme do podrobností, pojďme si udělat základní shrnutí. Jaké má penzijko výhody? Kromě potenciálu zhodnotit peníze díky složenému úročení umožňuje:

- Obdržet k vašim vkladům příspěvek od státu (odvíjí se od vašeho měsíčního vkladu, který musí být minimálně 500 Kč měsíčně. Maximálně můžete získat 4 080 Kč ročně, neboli 340 Kč měsíčně při vkladu 1 700 Kč a více. Od července 2024 došlo ke změně výše příspěvků).

- Ušetřit na dani z příjmu (Max. 7 200 Kč/rok v součtu s ostatními produkty zajištění na stáří).

- Získat příspěvek od zaměstnavatele, pokud ho nabízí. Může vám přispět až 50 000 Kč ročně (opět v součtu s investičním životním pojištěním a DIP). Z tohoto příspěvku zaměstnavatel narozdíl od mzdy neodvádí sociální a zdravotní pojištění, takže je výhodný i pro něj.

- Čerpat peníze jako předdůchod už 5 let před dosažením státem stanoveného věku odchodu do důchodu (týká se pouze DPS), aniž by se vám změnil výpočet státního důchodu.

Zní to dobře? Nezapomínejme na nevýhody:

- Penzijko má průměrně velmi nízké historické zhodnocení, tím pádem na něm moc nevyděláte. Tak, jak ho má nastavené většina Čechů, nedokáže ani pokrýt inflaci – takže se špatně nastaveným penzijkem o peníze spíše přicházíte, než abyste si na stáří pomohli.

- Vybrat peníze z penzijka bez ztráty státních příspěvků a daňových komplikací je možné nejdříve v 60 letech, pokud zároveň spoříte alespoň 60 měsíců (pro smlouvy uzavřené od roku 2024 už platí minimální doba spoření 120 měsíců). To znamená, že je nelikvidní, protože peníze v něm máte vázané klidně na desítky let. Jde o investici na stáří s podporou státu, takže v tomto kontextu podmínky dávají smysl, jen je dobré jim rozumět a počítat s nimi.

- S penzijním spořením se pojí poplatky. Jsou regulované, ale zároveň ne zcela transparentní. Níže vám poradíme, jak se v nich vyznat.

- Investice jsou spravovány aktivně. Vaše důchodová budoucnost tedy leží v rukou manažerů fondů a odvíjí se od jejich investičních rozhodnutí.

- Narozdíl od běžného a spořicího účtu, termínovaného vkladu či stavebka nejsou vklady do penzijního spoření ze zákona pojištěny. I v tomto jsou podobné podílovým fondům a dalším investicím.

- Podmínky penzijka jsou poměrně komplikované, a tak vás může v budoucnu překvapit, na co vlastně ne/máte nárok.

Jak se investuje v penzijku a co výnosy?

Penzijní fondy mají svého manažera, který vybírá, jak a do čeho bude investovat, aby naplnil očekávání investorů. Jeho možnosti se pak odvíjí od typu fondu, který spravuje, v praxi tedy záleží na tom, kterou smlouvu máte:

Doplňkové penzijní spoření (nové penzijko) investuje prostřednictvím tzv. účastnických fondů – s nimi setkáte, když dnes přijdete do banky nebo jiné penzijní společnosti. V rámci penzijka si vyberete strategii neboli typ fondu, ve kterém chcete své peníze zhodnocovat.

Penzijní společnosti v DPS nabízejí povinně jeden konzervativní účastnický fond se zákonem danými investičními limity. Vedle něj však mohou nabízet další typy účastnických fondů s různou strukturou portfolia v rámci limitů daných zákonem.

Obecně se na trhu setkáte se 3 hlavními druhy (investičními strategiemi) nového penzijka:

- Konzervativní s nízkým rizikem a nízkým očekávaným výnosem. Obvykle v takovém fondu převažují státní dluhopisy či úročená hotovost.

- Vyvážený jako „něco mezi“ konzervativní a dynamickou strategií. Zpravidla obsahuje dluhopisy i akcie v podobné míře.

- Dynamický s vyšším očekávaným výnosem a také vyšším rizikem, které spočívá v kolísání hodnoty investice. V takovém druhu fondu typicky převažují akcie.

V rámci penzijka si můžete sjednat, že se vaše peníze budou automaticky převádět mezi fondy podle toho, kolik vám je let (například jste si na začátku zvolili dynamickou akciovou strategii, ale ta se po čtyřicítce začne pomalu překlápět do konzervativnější). Zkontrolujte si svou smlouvu, ať víte, co čekat.

Pokud máte staré penzijní připojištění, které existovalo do roku 2012, vaše vklady se při novelizaci přesunuly do dnešních tzv. transformovaných fondů. U těch jste si strategii nevybrali – investují totiž jednotně, a to převážně do státních dluhopisů.

Co si z toho vzít? Vaše výnosy z penzijka a důchodová budoucnost závisí na tom, který typ smlouvy, potažmo strategie jste si sjednali a do kterých finančních produktů daný fond investuje. Vaším důchodovým cílem by mělo být minimálně pokrýt inflaci, abyste o své peníze dlouhodobě nepřicházeli.

Podle průměrné historické výkonnosti tedy můžeme fondy rozdělit do pomyslných dvou kategorií:

- mohou porazit inflaci (vyvážené a dynamické DPS)

- nemohou porazit inflaci (staré penzijní připojištění a konzervativní DPS)

| Strategie fondu | Typ fondu | Investuje do | Průměrné roční zhodnocení | Může dlouhodobě porazit inflaci? |

|---|---|---|---|---|

| Transformovaný | Transformovaný (PP) | převážně státní dluhopisy | 1,11 % | × |

| Povinný konzervativní | Účastnický (DPS) | peněžní trh a dluhopisy | 1,19 % | × |

| Vyvážený | Účastnický (DPS) | dluhopisy a akcie | 2,81 % | ✔ |

| Dynamický/akciový | Účastnický (DPS) | převážně akcie | 5,30 % | ✔ |

Zdroj dat: Průměrné roční zhodnocení dané strategie zahrnuje výsledky penzijních společností Allianz, ČS, ČSOB, NN, KB, Generali, Uniqa (zde pouze povinný konzervativní a vyvážený), Conseq (zde pouze povinný konzervativní a akciový) za posledních 10 let (2014–2023). Data pochází z Asociace penzijních společností ČR.

Státní podpora penzijního spoření

Jak je to se státním příspěvkem? Základní předpoklad pro získání nároku na příspěvek je, že máte trvalý pobyt na území ČR, nebo bydliště na území členského státu EU nebo jiného smluvního státu dle Dohody o Evropském hospodářském prostoru, a k tomu:

- jste účastníkem důchodového pojištění podle českých právních předpisů (např. jste zaměstnaní, OSVČ, platíte si ho dobrovolně)

- nebo pobíráte důchod z důchodového pojištění: invalidní, vdovský/vdovecký či sirotčí

- nebo jste účastníkem veřejného zdravotního pojištění v ČR (např. nezaopatřené děti, studenti, ženy na mateřské a osoby na rodičovské dovolené, uchazeči o zaměstnání).

Od července 2024 státní podporu nedostanou majitelé penzijka, kteří jsou již v důchodovém věku (tzn. pobírají starobní důchod).

Výše státního příspěvku do penzijka se následně odvíjí od měsíčního vkladu, který jste si sjednali ve smlouvě. Má to několik „ale“:

- Státní příspěvek získáte pouze na částku, kterou spoříte vy – neposkytuje se na příspěvky zaměstnavatele.

- Vkládat musíte alespoň 500 Kč měsíčně – pod tuto částku žádný příspěvek rovněž nedostanete.

- Vklad musí být na účet připsán před daným měsícem – takže není možné penzijko „doplatit zpětně“ a tím dostat státní podporu za uplynulé měsíce.

Kolik tedy můžete očekávat? Výše státního příspěvku na penzijko je odstupňována podle tabulky níže a platí pro účastnické i transformované fondy:

| Výše vkladu na penzijko | Státní příspěvek |

|---|---|

| 500–1 699 Kč | 20 % z vkladu |

| 1 700 Kč a více | 340 Kč |

Z tabulky je zřejmé, že čím více měsíčně vkládáte, tím vyšší státní příspěvek v korunách dostáváte, ovšem poměrově k výši vkladu nad 1 700 Kč je státní příspěvek stále nižší. V situaci, kdy máte po letech v penzijku hodně peněz, je už státní příspěvek jako kapka v moři.

Když se rozhodnete vklady do penzijka na nějakou dobu pozastavit, ovlivní to váš nárok na státní příspěvek. Jaké jsou možnosti?

- Odklad. Nebudete vkládat peníze do penzijka po určitou přesně danou dobu, kterou si domluvíte s penzijní společností – maximálně 12 měsíců. Po skončení odkladu máte možnost do 1 měsíce vklady zpětně doplatit a když to uděláte, započítá se celé odložené období do vaší spořicí doby, ale zároveň za toto odložené období neobdržíte státní příspěvek.

- Přerušení. To je na dobu neurčitou a opět musíte informovat penzijní společnost. Vklady není možné doplatit zpětně, přerušené období se nezapočítává do spořící doby a nevzniká vám nárok na státní příspěvek.

O příspěvky přijdete také v situaci, kdy peníze z penzijka předčasně vyberete.

Daňové zvýhodnění

Kromě státního příspěvku nabízí penzijko také úsporu na dani. Můžete si uplatnit daňový odpočet až 48 000 Kč ročně v součtu s ostatními produkty zajištění na stáří. Neznamená to, že budete platit o tolik nižší daň z příjmu – částka se totiž odečítá od základu daně, ze kterého se teprve vypočítává výsledná daň.

A pozor, ani u daňového zvýhodnění se nevyhneme „ale“:

- „Dát si do daní“ můžete jen část vkladů do penzijka, která přesáhne 20 400 Kč za rok (odpovídá měsíčnímu vkladu nad 1 700 Kč). Pokud tedy posíláte tisícovku měsíčně, žádnou daňovou úsporu nečekejte. Toto omezení se nevztahuje na dlouhodobý investiční produkt – v DIP (např. našem penzijním účtu) si můžete od základu daně odečíst celou investovanou částku.

- Na maximální daňové zvýhodnění dosáhnete při vkladech 5 700 Kč měsíčně, tj. 68 400 Kč ročně, kdy se vám na daních vrátí 7 200 Kč za rok. Pro stejnou daňovou úlevu stačí u DIP investovat 4 000 Kč měsíčně.

Odpočet se uplatňuje jednou ročně v daňovém přiznání nebo ročním zúčtování (pokud jste zaměstnanec, po Novém roce donesete do práce potvrzení o vkladech na penzijko). Do tabulky jsme shrnuli přehled daňových úspor při různé výši měsíčních vkladů:

| Příspěvek účastníka (měsíčně po celý rok) | Daňová úspora (za 1 rok) |

|---|---|

| 500 Kč | 0 Kč |

| 1 700 Kč | 0 Kč |

| 2 000 Kč | 540 Kč |

| 4 000 Kč | 4 140 Kč |

| 5 700 Kč a více | 7 200 Kč |

Daňové zvýhodnění mohou využít všechny příjmové skupiny, tzn. neexistuje úroveň příjmů, při které se penzijko „nevyplatí“ odečítat z daní. Pokud ho tedy máte a podle tabulky získáváte nárok na daňovou úsporu, nezapomeňte si ji uplatnit. Každá koruna přijde vhod!

Když peníze z penzijka předčasně vyberete a v minulosti jste si uplatnili daňové výhody, musíte podat daňové přiznání a zpětně dodanit, co jste díky nim ušetřili.

Dlouhodobě o vašem zajištění na důchod nerozhoduje státní podpora a daňové úspory, ale míra zhodnocení peněz. Kdybyste například měli v penzijku naspořeno 500 000 Kč, jakou roli hraje, že za další tisícovku vkladu dostanete 200 Kč? Téměř žádnou.

Mnohem více vaši přípravu na důchod ovlivní, když se celý balík 500 000 Kč zhodnocuje například v transformovaných fondech jen o 1 % ročně (tj. 5 000 Kč), a přitom by se mohl zhodnocovat o 6 % ročně v dynamickém účastnickém fondu (tj. 30 000 Kč) nebo ještě lépe – třeba v jiném investičním nástroji. Čím větší balík peněz postupně naspoříte, tím více se efekt státní podpory ztrácí.

Příspěvky zaměstnavatele

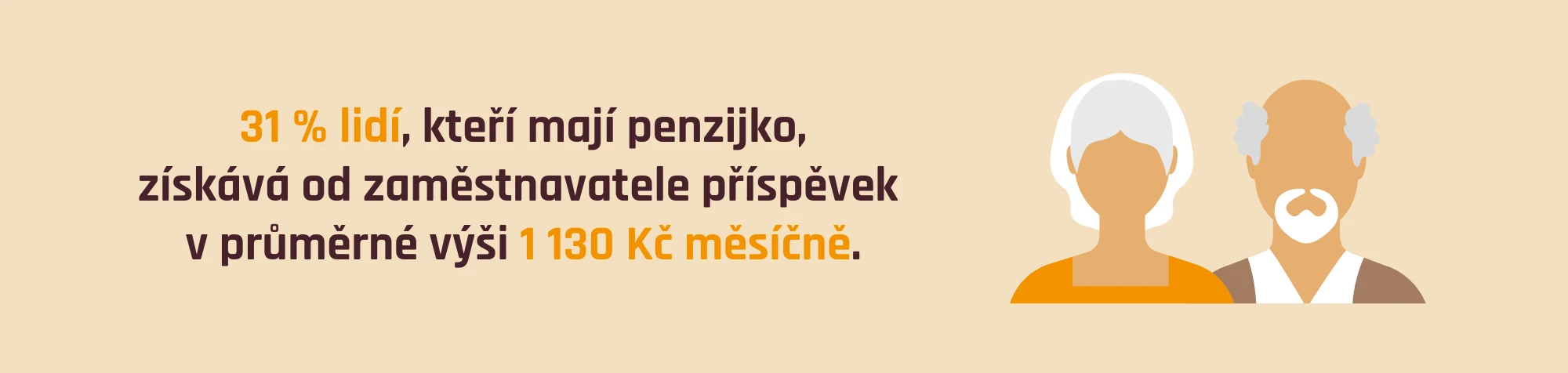

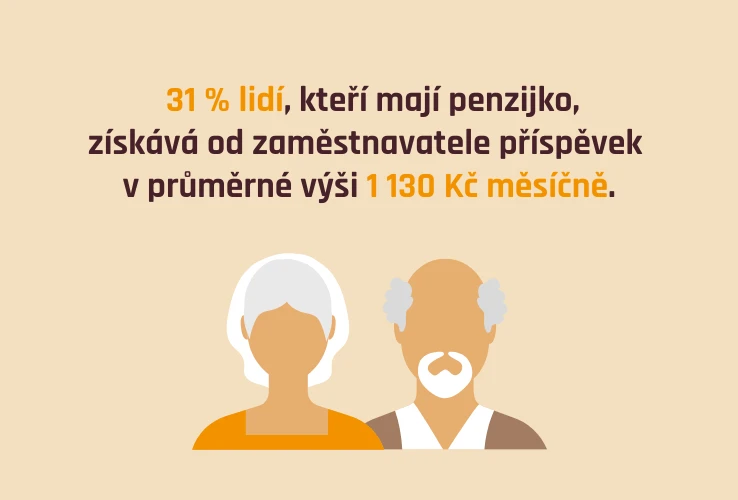

Probrali jsme, co nám nabídne stát – ale co zaměstnavatel? OSVČ a podnikatelé mohou tuto sekci přeskočit (anebo ne, pokud je zajímá, jak by mohli přispět svým zaměstnancům do penzijka a něco tak ušetřit). V ČR získává příspěvek od zaměstnavatele 31 % lidí, kteří mají penzijko, a průměrná výše činí 1 130 Kč měsíčně. V dnešní době patří k běžným zaměstnaneckým benefitům.

Zaměstnavatel je motivován tento benefit nabízet, protože: „Příspěvky zaměstnavatele v jakékoliv výši jsou pro něj daňově uznatelným nákladem a do výše 50 000 Kč jsou osvobozeny od zdravotního i sociálního pojištění.“ Zaměstnanci je mohou využít na penzijko, investiční životní pojištění nebo dlouhodobý investiční produkt – limit je společný pro všechny tři nástroje dohromady.

Co to laicky a zjednodušeně řečeno znamená? Pojďme na to postupně:

Každý zaměstnavatel (firma) má určité výnosy (z prodeje zboží a služeb), ale aby jich dosáhl, vznikají také náklady (mzdy zaměstnanců, pronájem kanceláře, nákup materiálu atd.). Rozdíl mezi výnosy a náklady je zisk, ze kterého musí zaplatit daň z příjmu právnických osob.

Mzdy zaměstnanců jsou daňově uznatelným nákladem, a stejně tak i platby za penzijko zaměstnanců. Přesto se firmě finančně více vyplatí zaměstnancům poskytnout příspěvek na penzijko jako benefit, místo toho, aby jim například zvýšili mzdu. Jakto?

- Zaměstnavatele vaše výplata stojí více, než kolik dostanete na účet. Každý víme, že když nastupujeme do práce, máme ve smlouvě uvedenou hrubou mzdu. To je částka, ze které nám bude stržena daň z příjmů, platby na sociální a zdravotní, a poté dostaneme čistou mzdu na účet.

- Ovšem zaměstnavatel z hrubé mzdy odvádí navíc další sociální a zdravotní platby, které jako zaměstnanec nevidíte. V součtu s odvody na pojistné, které se z vaší hrubé mzdy přímo strhávají, tvoří tzv. superhrubou mzdu neboli celkové náklady zaměstnavatele na zaměstnance.

- Pokud vám zaměstnavatel bude přispívat na penzijko (což můžeme chápat jako část mzdy), pak za tyto příspěvky narozdíl od mzdy neplatí sociální a zdravotní (do výše příspěvku 50 000 Kč ročně).

- Pro firmy je to tedy výhodná forma odměny, která jim šetří peníze. A šetří peníze i vám, protože když vám zaměstnavatel poskytne např. 1 000 Kč na penzijko, dostanete tuto částku celou, což by se nestalo, kdyby vám přidal 1 000 Kč hrubé mzdy.

Při některých způsobech čerpání z penzijka musíte veškeré příspěvky zaměstnavatele zpětně zdanit 15 %. Více se dozvíte v sekci o výběru peněz.

Poplatky u penzijka a kde je najít?

Už jsme si řekli, že princip penzijka je podobný jako podílové fondy, tudíž se ani penzijnímu spoření nevyhýbají poplatky. Výše poplatků u penzijka je však regulovaná legislativou, a tak se napříč penzijními společnostmi příliš neliší.

Výši poplatků najdete ve statutu a dokumentu s klíčovými informacemi účastnického fondu (to jsou dokumenty, které shrnují informace o konkrétním penzijku a vaší vybrané investiční strategii).

Penzijní společnost má nárok na poplatky, které se automaticky hradí z peněz vložených do penzijka, ale nevidíte je přímo ve svém vyúčtování. Jde o:

- Průběžný poplatek za správu. Počítá se z průměrné roční hodnoty peněz ve fondu.

- Výkonnostní poplatek. Jde o „poplatek ze zisku“. U účastnických fondů se počítá z rozdílu průměrné roční hodnoty majetku fondu v daném roce a maximální hodnoty v předchozích letech. V případě transformovaného fondu ze zisku vykázaného v jeho účetní závěrce.

Zákon stanovuje maximální výši poplatků v penzijním spoření takto. Drtivá většina penzijních společností má poplatky nastavené přesně na hranici povoleného maxima.

| Typ fondu | Průběžný roční poplatek za správu | Výkonnostní poplatek ze zisku |

|---|---|---|

| Povinný konzervativní | 0,40 % | 10 % |

| Ostatní účastnické | 1,00 % | 15 % |

| Transformovaný | 0,80 % | 10 % |

Pro srovnání: naše běžné investiční účty s možností výběru peněz kdykoli vás stojí jen 0,9 % ročně, zvýhodněný penzijní účet s možností daňové úspory i příspěvků od zaměstnavatele pak 0,5 % ročně.

Za co v rámci průběžného a výkonnostního poplatku v penzijku vlastně platíte?

- Činnost depozitáře fondu a auditora, poplatky bance.

- Odměna zprostředkovatelům doplňkového penzijního spoření neboli finančním poradcům, kteří vám penzijko prodali. Tato odměna nesmí překročit 3,5 % průměrné mzdy za první až třetí čtvrtletí předcházejícího kalendářního roku.

- Poplatky za obchodování (vypořádání obchodů s investičními nástroji, převodním místům, obchodníkům s cennými papíry).

- Náklady na propagaci a reklamu penzijní společnosti.

Aby toho nebylo málo, kromě průběžného a výkonnostního poplatku se můžete setkat s jednorázovými poplatky – například za:

- Změnu strategie spoření. Poplatek za změnu musí odrážet účelně vynaložené náklady a je zákonem stanoven na maximálně 500 Kč. Výše se v praxi liší napříč společnostmi, většina však umožňuje změnit typ fondu (například z konzervativního na dynamický) alespoň jednou ročně zdarma. Podmínky si ověřte u konkrétní penzijní společnosti.

- Převod k jiné penzijní společnosti. Když budete chtít změnit penzijní společnost, dle zákona za to zaplatíte maximálně 800 Kč.

- A další, jako je pozastavení výplaty dávky, vyplácení dávky jinak než na účet, odeslání výpisu častěji než jednou ročně apod. Veškeré tyto poplatky musí odrážet účelně vynaložené náklady, takže společnosti si za takové úkony nemohou stanovit libovolné poplatky.

Staré versus nové penzijko

Už jsme nastínili, že rozdíl mezi „starým“ penzijním připojištěním a „novým“ doplňkovým penzijním spořením spočívá v typu fondu, do kterého investují. Jsou mezi nimi však ještě další odlišnosti. Pojďme se na ně podívat.

Garance nezáporného zhodnocení

V transformovaném fondu starého penzijka se nemůžete dostat do mínusu – tzn. fond vám garantuje, že dostanete zpátky minimálně vloženou částku. Zní to fajn, ale taková garance manažerům fondu svazuje ruce a neumožňuje peníze solidně zhodnotit.

V praxi to vypadá tak, že transformovaný fond investuje do velmi konzervativních nástrojů – většinou do dluhopisů nebo fondů peněžního trhu. Tato aktiva mají obecně nízkou výnosnost, a proto nejsou vhodnou investicí na dlouhodobé cíle, jako je právě důchod. A ani státní příspěvek to nezachrání!

Díky garanci výnosů o peníze vložené ve starém penzijku sice nepřijdete, ale rozhodně vám na stáří nepřilepší. Transformované fondy totiž dlouhodobě (a většinou ani krátkodobě) nedokážou porazit inflaci, což v podstatě znamená, že naopak s jistotou proděláte.

Proč? Mít po desítkách let jen součet vkladů a státních příspěvků je zkrátka málo, protože za tyto peníze si už dávno nekoupíte tolik co dříve. O tom, jaký inflace má vliv na úspory, si můžete přečíst v samostatném článku: co je to inflace – anebo se rovnou podívejte, jak s inflací bojovat.

Výsluhová penze

Další rozdíl oproti doplňkovému penzijnímu pojištění je, že u starého penzijka můžete až polovinu naspořených peněz vybrat jako tzv. výsluhovou penzi, jestliže jste si ji sjednali a aktivně spoříte nejméně 180 kalendářních měsíců. To znamená, že pokud jste spoření nepřerušili, část peněz ze starého penzijka můžete získat po 15 letech, a to:

- jednorázově, kdy ale výnosy i příspěvky zaměstnavatele podléhají 15% dani,

- anebo formou renty (tedy jako pravidelnou výplatu určité částky) – když budete peníze čerpat 10 a více let, zdanění se vás netýká.

Je výsluhová penze dost silný argument na to, abyste 15 let někam posílali peníze a nezískali z toho v podstatě nic navíc, ale naopak prodělali kvůli inflaci? Odpovězte si sami. Peníze na důchod přitom můžete rozumně zhodnotit v jiných investičních nástrojích.

Pokud stále posíláte peníze do transformovaného fondu a starého penzijka, zvažte změnu, ať se zbytečně nepřipravujete o výnosy.

Ze staré smlouvy můžete přejít na novou (do DPS, účastnického fondu) v rámci své aktuální penzijní společnosti. Na převod má ze zákona 2 měsíce a tato změna je zdarma. Stačí se zastavit na pobočku – a některé společnosti vám změnu umožní provést online.

S novým DPS pak můžete přejít i ke konkurenci a za to podle zákona zaplatíte maximálně 800 Kč.

Pohlídejte si, kdo bude dědit

Ve smlouvě si každý účastník penzijka stanovuje oprávněnou osobu nebo osoby, kterým mají být peníze vyplaceny v případě, že zemře. Jelikož penzijko existuje v různých podobách už dlouho, podmínky smluv se proto liší podle toho, kdy byly uzavřeny, a také u které penzijní společnosti.

Smlouvy si pečlivě zkontrolujte – obzvlášť, pokud máte vy nebo například vaši rodiče penzijko staršího data. Může se totiž stát, že když zemře i oprávněná osoba (typicky partner účastníka), prostředky nebudou součástí dědického řízení. Tím pádem se k nim rodina již nedostane a zbývající peníze zůstávají v penzijním fondu!

Tento problém se netýká doplňkového penzijního spoření, takže jde o další argument k přechodu ze starého na nové.

Penzijko pro děti: dává to smysl?

Doplňkové penzijní spoření můžete založit i svým dětem. Přispívat jim může kdokoli, tedy i další rodinní příslušníci, a zároveň dostávají také příspěvky od státu. Peníze patří dítěti. V 18 letech získá možnost vybrat si třetinu prostředků (pokud se do jeho penzijka aktivně spoří alespoň 10 let). Poté penzijko běží dál až do jeho důchodu.

Myšlenka je to pěkná, musíte si však promyslet, zda je praktické mít peníze vázané tak dlouhou dobu. Když penzijko založíte dítěti například v 8 letech (aby si mohlo třetinu vybrat, jakmile dosáhne dospělosti), ke všem prostředkům se dostane až po 52 letech! Jestliže zvolíte konzervativní strategii, která zhodnocením neporazí ani roční inflaci, přijdete vy i dítě o spoustu peněz.

Pokud chcete investovat pro děti, zvažte například naše dětské investiční portfolio. Patří vašemu potomkovi a přispívat mohou i příbuzní (stejně jako v penzijním spoření). Do 18. let věku dítěte navíc využíváte zvýhodněný poplatek ve výši pouze 0,2 % ročně. Pak přechází na běžné Fondee portfolio a peníze máte k dispozici kdykoli.

Jak a kdy můžete vybrat peníze z penzijka?

Obecně platí, že k penězům ze svého penzijního spoření se dostanete nejdříve v 60 letech (až na určité výjimky, které si popíšeme níže). Od července 2024 platí, že státní podporu již nedostanou majitelé penzijka, kteří jsou v důchodovém věku (dříve na ni měli nárok).

Shrnutí typů výplat a podmínek je obecné, v každém případě vám doporučujeme prostudovat smlouvu a poradit se s penzijní společností. Penzijko existuje řadu let a podmínky se mohou lišit podle roku uzavření, nastavení smlouvy i toho, u které společnosti jste penzijko uzavřeli.

Základní typy výběru peněz z penzijního spoření, když dosáhnete věku 60 let

| Typ výplaty z penzijka | O co jde? | Podmínky | Státní příspěvky | Daně |

|---|---|---|---|---|

| Postupná / starobní penze | Peníze čerpáte postupně, a to buď doživotně nebo po určitý počet let (min. 3), případně si zvolíte částku, kterou chcete dostávat. | Věk min. 60 let a doba spoření min. 60 měsíců (tj. 5 let, pokud jste spoření nepřerušili). | Získáte všechny státní příspěvky | Doživotní penze a výplata po dobu 10 a více let: nepodléhá zdanění. Při výplatě na dobu určitou kratší než 10 let: 15% daň z výnosů, příspěvek zaměstnavatele se nedaní. |

| Předdůchod | Když se rozhodnete nepracovat, můžete 2–5 let před dosažením důchodového věku čerpat předdůchod z penzijka. Stát za vás po tuto dobu hradí zdravotní pojištění a narozdíl od státního předčasného důchodu se vám nesnižuje vyměřovací základ pro výpočet starobního důchodu. | Pouze v DPS (novém penzijku). Věk min. 60 let a doba spoření min. 60 měsíců (tj. 5 let, pokud jste spoření nepřerušili). V penzijku máte dostatečnou částku, aby pokryla 30 % průměrné mzdy na zvolenou dobu čerpání. | Získáte všechny státní příspěvky | 15% daň z výnosů. Příspěvek zaměstnavatele se nedaní. |

| Jednorázový výběr | Všechny peníze si vyberete najednou. | Věk min. 60 let a doba spoření min. 60 měsíců (tj. 5 let, pokud jste spoření nepřerušili). | Získáte všechny státní příspěvky | 15% daň z výnosů a příspěvku zaměstnavatele. |

Kromě základních typů čerpání mohou nastat další situace:

Další typy čerpání peněz z penzijního spoření

| Typ výplaty z penzijka | O co jde? | Podmínky | Státní příspěvky | Daně |

|---|---|---|---|---|

| Výsluhová penze | Možnost vybrat až polovinu peněz dříve – pak penzijko dále pokračuje. | Pouze v penzijním připojištění (starém penzijku), kde jste si tuto penzi sjednali. Doba spoření min. 180 měsíců (tj. 15 let, pokud jste spoření nepřerušili). | Získáte všechny státní příspěvky | Jednorázový výběr: 15% daň z výnosů a příspěvků zaměstnavatele. Doživotní penze a výplata po dobu 10 a více let: nepodléhá zdanění. Při výplatě na dobu určitou kratší než 10 let: 15% daň z výnosů a příspěvek zaměstnavatele se nedaní. |

| Invalidní penze | Situace, kdy je vám přidělen invalidní důchod. Čerpáte peníze buď jednorázově, nebo formou renty po určitou dobu. | Invalidní důchod 3. stupně a doba spoření min. 36 měsíců (tj. 3 roky, pokud jste spoření nepřerušili). | Získáte všechny státní příspěvky | Jednorázový výběr: 15% daň z výnosů a příspěvků zaměstnavatele. Výplata pravidelnou penzí: nepodléhá zdanění. |

| Pozůstalostní penze | Nastává v případě smrti majitele penzijka. Částka se vyplácí oprávněné osobě/osobám uvedeným ve smlouvě. Když osobu neurčil, jdou peníze do dědictví nebo propadnou fondu (dle smlouvy). | Individuální dle smlouvy – může nastat řada variant | Individuální dle smlouvy – může nastat řada variant | Individuální dle smlouvy – může nastat řada variant |

| Částečné odbytné (pro děti) | Vyplacení 1/3 naspořených peněz v 18 letech – pak penzijko dále pokračuje. | Dosažení věku 18 let a doba spoření min. 120 měsíců (tj. 10 let, pokud jste spoření nepřerušili). | Státní příspěvek se při částečném výběru nevyplácí, zůstává dále v penzijku. | 15% daň z výnosů. |

| Předčasné odbytné | Situace při předčasném ukončení penzijka, kdy chcete peníze vybrat a nesplňujete podmínky žádné z předchozích forem výplaty. | Doba spoření min. 12 měsíců. | O příspěvky přijdete – vrací se státu. | 15% daň z výnosu a příspěvku zaměstnavatele. Pokud jste využívali daňovou slevu na penzijko, je nutné zpětně dodanit. |

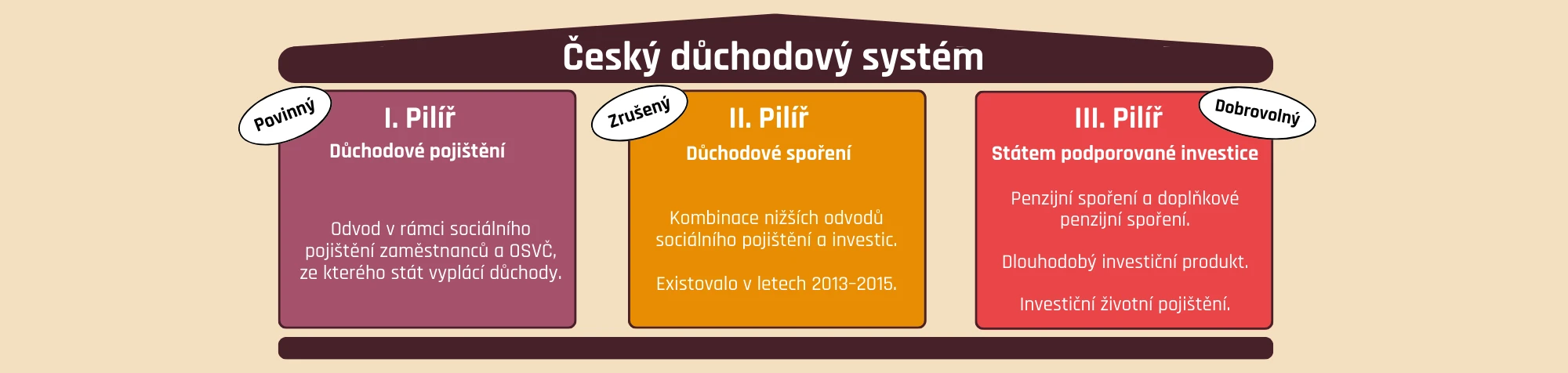

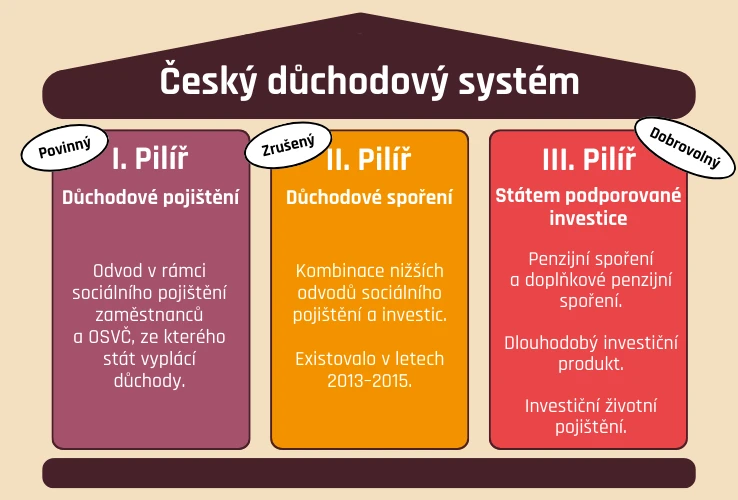

Tři pilíře českého důchodového systému

V článku se věnujeme penzijku jako třetímu pilíři českého důchodového systému. Pro celkový kontext o české důchodové politice vám vysvětlíme i ty ostatní.

I. pilíř: důchodové pojištění

První pilíř je povinný pro všechny občany ČR. Státu odvádíme 28 % jako důchodové sociální pojištění.

- V případě zaměstnanců se odvod počítá z hrubé mzdy, kdy se část strhává přímo z výplaty zaměstnance a další část hradí zaměstnavatel.

- OSVČ platí důchodové pojištění ze svých příjmů, resp. vyměřovacího základu.

Od odvodů by se měla v budoucnu odvíjet výše vašeho důchodu, momentálně z těchto peněz stát, potažmo ČSSZ, vyplácí penze současným důchodcům. Jde o tzv. průběžný důchodový systém a o tom, jak je (nebo není?) udržitelný, jsme napsali více v článku: jak se připravit na důchod.

II. pilíř: důchodové spoření

Druhý dobrovolný penzijní pilíř vznikl v roce 2013 – šlo v podstatě o kombinaci snížených odvodů na sociální pojištění a investice do penzijního fondu. Měl však řadu nevýhod, a tak byl kvůli kritice a nízkému počtu účastníků po dvou letech existence zrušen. Pro pořádek ho uvádíme, v praxi vás však už zajímat nemusí.

III. pilíř: penzijní spoření a připojištění

Sem spadá dlouhodobý investiční produkt, investiční životní pojištění a staré a nové penzijko – těm už díky všem předchozím informacím dobře rozumíte.

V čem se liší penzijní spoření a Fondee?

Když si to shrneme, penzijko není zrovna přívětivá ani výnosná záležitost. Oproti klasickým podílovým fondům sice díky zákonným regulacím ušetříte něco na poplatcích, ale na druhou stranu peníze můžete bez sankcí vybrat až v 60 letech!

Podmínky jsou tedy velmi přísné a my si myslíme, že se lidé na důchod mohou připravovat efektivněji. Proto jsme investování přes Fondee nastavili dostupně, transparentně a svobodně:

- Poplatek za správu Fondee portfolií činí 0,9 % ročně, u zvýhodněného penzijního účtu pak 0,5 % ročně. Přesnou výši vždy vidíte ve svém účtu. Poplatky ze zisku neúčtujeme.

- Můžete si otevřít několik investičních portfolií, vybrat si ze 14 různých strategií včetně udržitelných investic a zdarma strategii změnit.

- Investujete tolik, kolik máte zrovna k dispozici, a vklad kdykoli navýšit, snížit nebo pozastavit bez nutnosti nám to oznamovat.

- Stejně tak si peníze vyberete kdykoli potřebujete bez poplatků či sankcí (u penzijních a dětských účtů při splnění podmínek). Do pár dní je máte na účtu a když splníte předpoklad pro osvobození od zdanění investic (zjednodušeně řečeno investice vlastníte aspoň 3 roky nebo součet prodejů nepřesáhne 100 000 Kč za rok), nemusíte daně vůbec řešit a obdržíte celou částku najednou.

- Investujete diverzifikovaně do všech sektorů ekonomiky po celém světě. Nemusíte doufat, že se aktivnímu manažerovi fondu povede vybrat výnosné investice – my totiž žádného nepotřebujeme (a nemusíme ho ani platit, proto u nás investujete levněji). Místo toho benefitujete z celkového vývoje trhů skrze indexy, potažmo ETF.

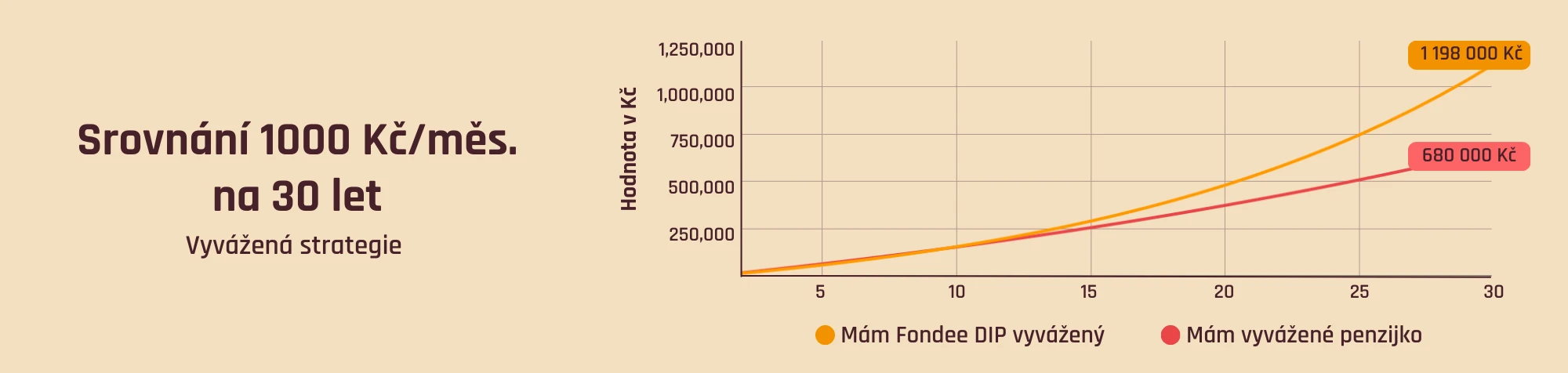

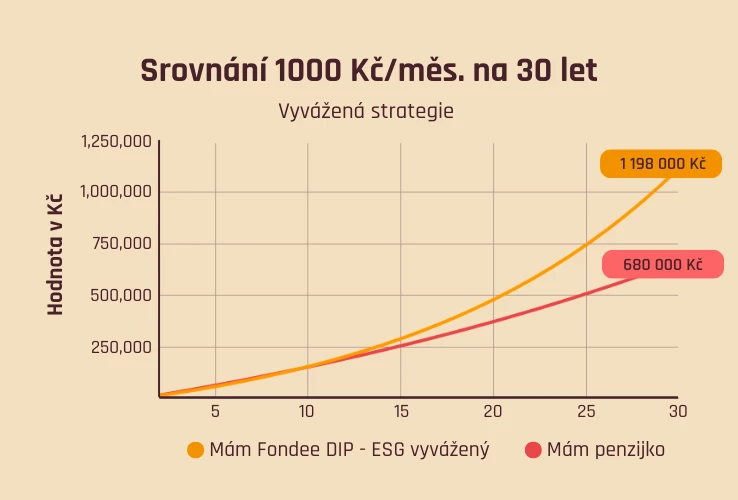

- Historická výkonnost Fondee portfolií je vyšší než u fondů v penzijku, které investují do stejných aktiv. Pro srovnání: vyvážená strategie penzijka v posledních 10 letech investorům přinesla přibližně 3 % ročně. Vyvážené portfolio Fondee pak 7 % ročně. Dlouhodobě tento rozdíl v příkladu s vkladem 1 000 Kč měsíčně znamená, že po 30 letech Fondee byste měli 2× tolik peněz!

Na investice přes Fondee sice nedostanete státní příspěvek, ale v dlouhodobém horizontu je stejně efekt této „výhody“ zanedbatelný. Daňovou úsporu i příspěvky zaměstnavatele můžete využít v penzijním účtu, který funguje jako DIP. Oproti penzijku navíc získáváte potenciál vyšších výnosů, máte větší výběr, do čeho investovat, a ušetříte na poplatcích.

Dobře si propočítejte, zda pro vás má cenu do penzijka vkládat peníze. V každém případě nastavte svou investiční strategii tak, ať dává smysl na dlouhodobý horizont, kterým důchod pro většinu lidí v produktivním věku bezpochyby je.

Chcete se na důchod připravovat raději s námi? Super! Založte si účet, vyberte si portfolio a nechejte své peníze zhodnocovat bez zbytečných komplikací nebo omezení.

A dejte nám vědět, jestli jste v článku našli všechno potřebné. Pokud ne, rádi ho rozšíříme – těšíme se na vaši zpětnou vazbu!