Důchody v Česku: jak fungují a kolik dostanete vy?

Jak funguje důchodový systém v ČR?

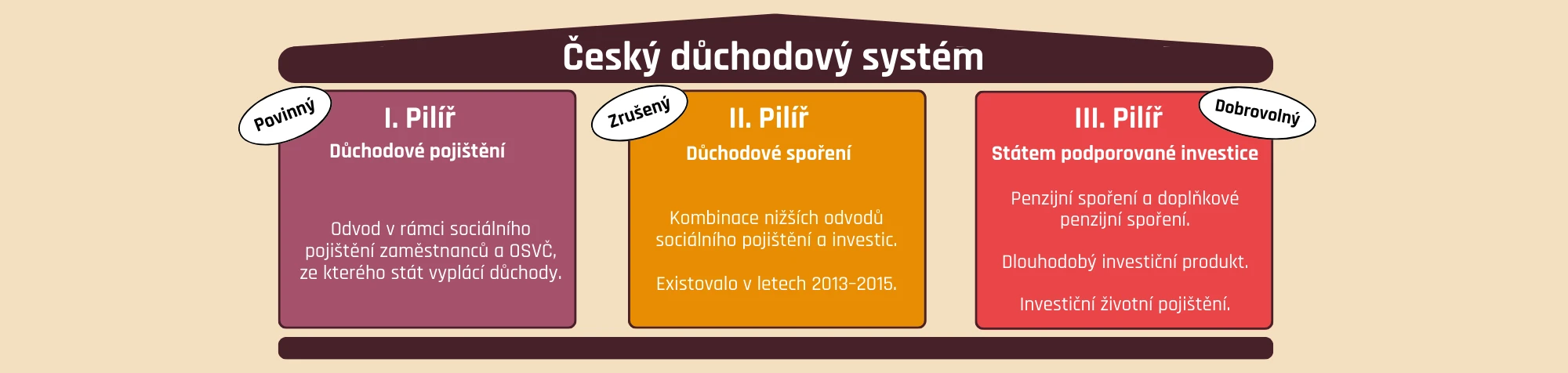

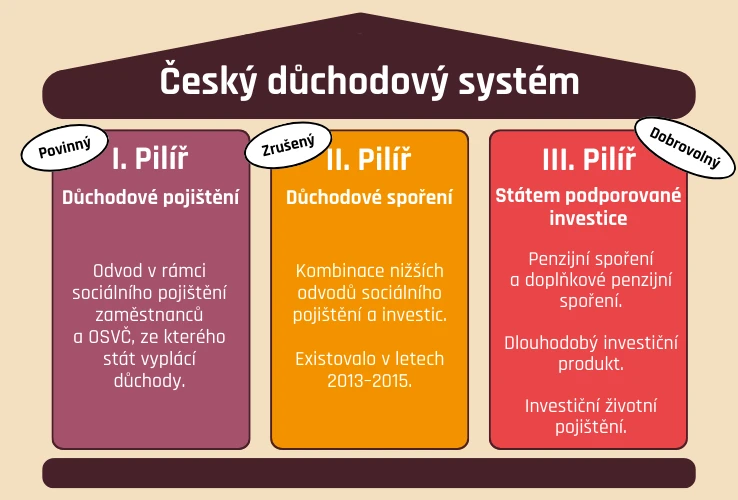

Český důchodový systém aktuálně stojí na dvou pilířích: povinném (státní starobní důchod) a dobrovolném s podporou státu (penzijní spoření, soukromé životní pojištění a nový dlouhodobý investiční produkt). Pojďme se na ně podívat blíže.

Povinný I. pilíř: důchodové pojištění

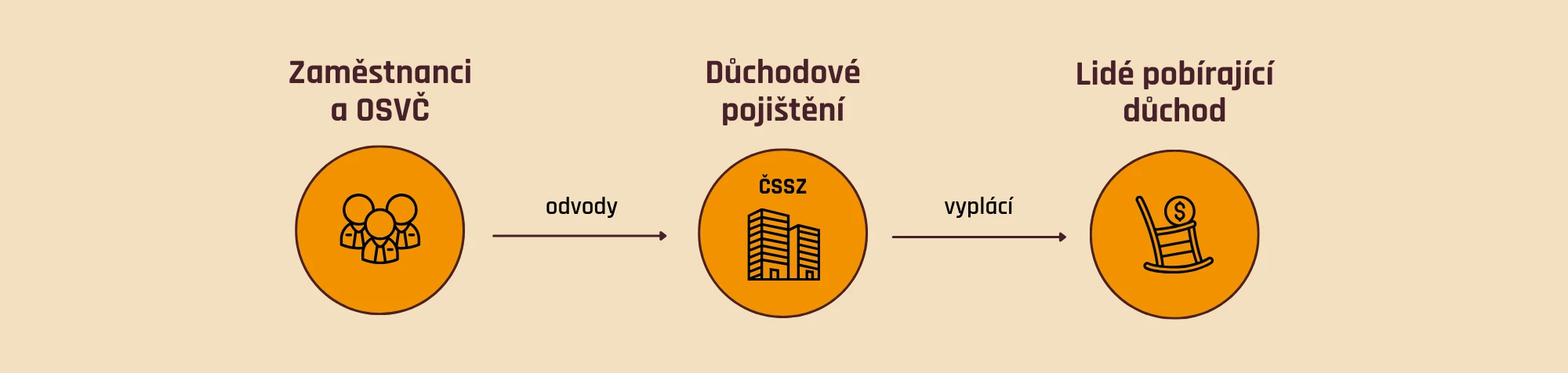

V Česku máme tzv. průběžný důchodový systém (anglicky pay-as-you-go). To znamená, že státní penze financují občané v produktivním věku – tedy ti, kdo pracují. Důchod je sociální dávka vyplácená Českou správou sociálního zabezpečení (ČSSZ) a nepovažuje se za zdanitelný příjem.

V rámci sociálního pojištění zaměstnanci i OSVČ ze svých příjmů pravidelně odvádějí 28% příspěvky na důchodové pojištění. Stát je následně přerozdělí a vyplácí z nich ostatním občanům starobní, invalidní, vdovecké a sirotčí důchody.

Když vyděláváte a odvádíte důchodové pojištění, nespoříte tak do státní kasy na svou penzi, ale peníze ihned odcházejí aktuálním důchodcům. Důchody přitom tvoří třetinu výdajů státu!

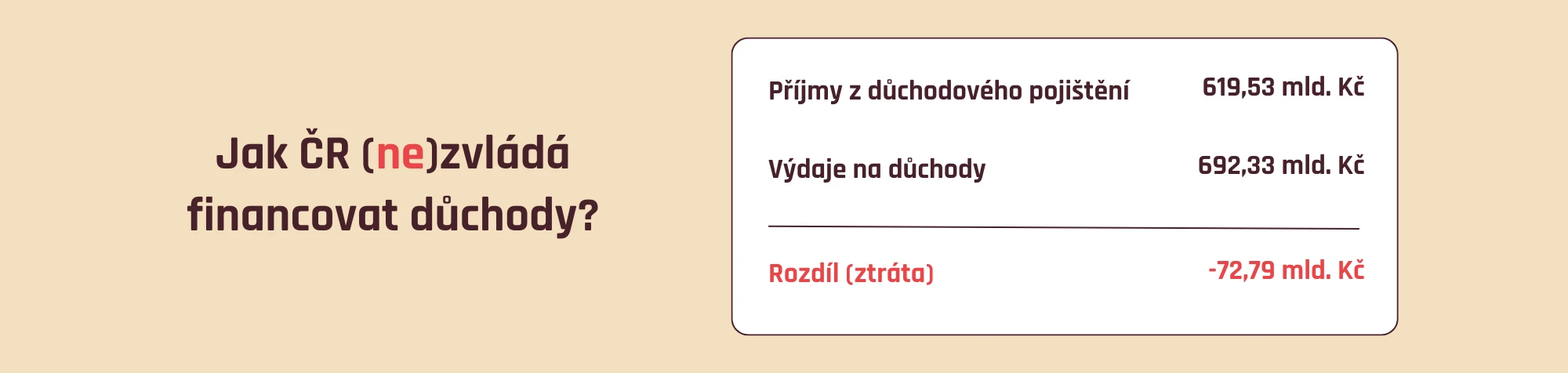

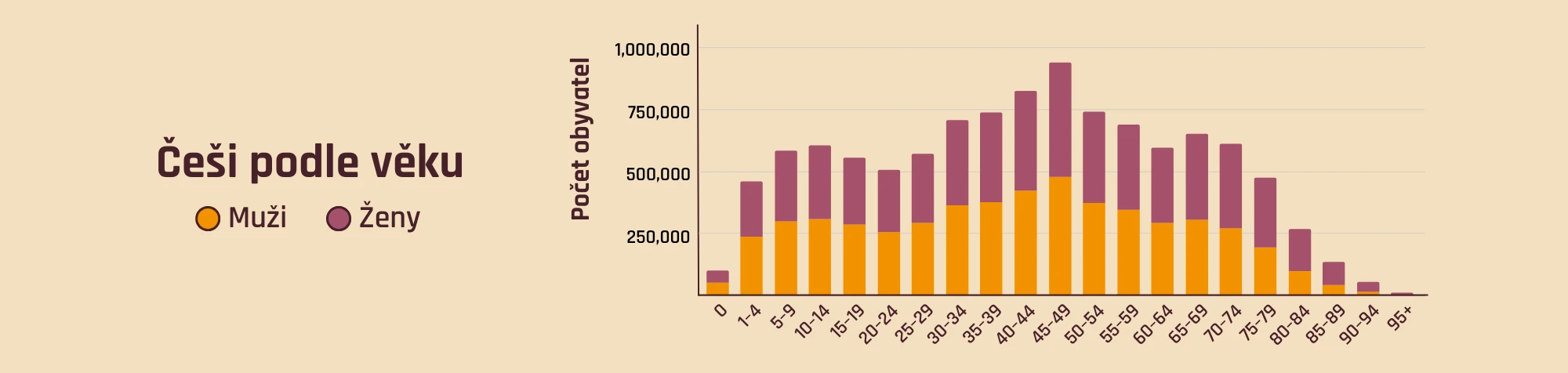

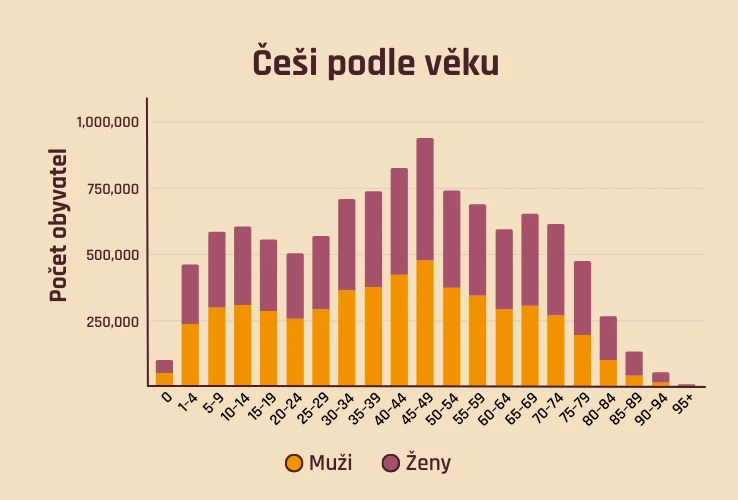

Celý systém se pomalu ale jistě řítí do průšvihu. Příjmy z důchodového pojištění už teď nedokážou pokrýt výdaje na výplatu důchodů. Podívejte se na hospodaření za rok 2023:

Systému by se dařilo lépe nebýt demografického vývoje v ČR. Počet seniorů totiž už od roku 2006 roste rychleji než počet dětí. Starobní důchod momentálně pobírá přes 2,3 milionů Čechů! Podíl lidí v produktivním věku (15–64 let) se naopak snižuje a výsledkem je postupné stárnutí populace.

I laik z grafu pozná, že až do důchodu odejde generace současných 45–49letých, vznikne ještě větší problém než teď. Jednoduše nebude dostatek pracujících, kteří by penze financovali.

Dobrovolný III. pilíř: penzijko a DIP

Stát si uvědomuje, že důchodová situace je dlouhodobě neudržitelná. Proto vybrané finanční produkty podporuje daňovým zvýhodněním nebo příspěvky, aby Čechy motivoval ke spoření na důchod po vlastní ose.

Bohužel v přípravě na stáří máme co dohánět. V našem průzkumu mezi seniory jsme zjistili, že 64 % dotázaných nemá jiný příjem, než je státní důchod. Další generace čeká mnohem větší pokles životního standardu, pokud nevezmou zajištění na stáří do svých rukou. Obliba penzijního spoření ale rok od roku klesá. Pomoci může nový dlouhodobý investiční produkt (DIP), který nabízí větší svobodu v tom, kam investovat.

Do produktů zajištění na stáří sami dobrovolně investujete v průběhu pracovního života. Každoročně si od základu daně z příjmu odečtete vklady až 48 000 Kč ročně (za všechny produkty dohromady), čímž ušetříte celkem 7 200 Kč za rok. Přispívat vám může i zaměstnavatel, pro kterého jsou tyto příspěvky také daňově výhodné.

Peníze z penzijka, IŽP a DIP pak můžete vybrat v 60 letech formou jednorázové výplaty nebo postupným čerpáním renty, která vám zvýší příjem ve stáří. Více se dočtete v samostatných článcích o penzijním spoření a dlouhodobém investičním produktu.

Pozorní si všimnou, že něco chybí, a mají pravdu! Od roku 2013 fungoval ještě II. důchodový pilíř, který kombinoval možnost snížených odvodů na sociální pojištění s investicemi do penzijního fondu. Kvůli nevýhodám a kritice byl však po 2 letech zrušen, takže se jim už zabývat nemusíme.

Podmínky získání starobního důchodu

Pro nárok na důchod je třeba splnit dvě podmínky:

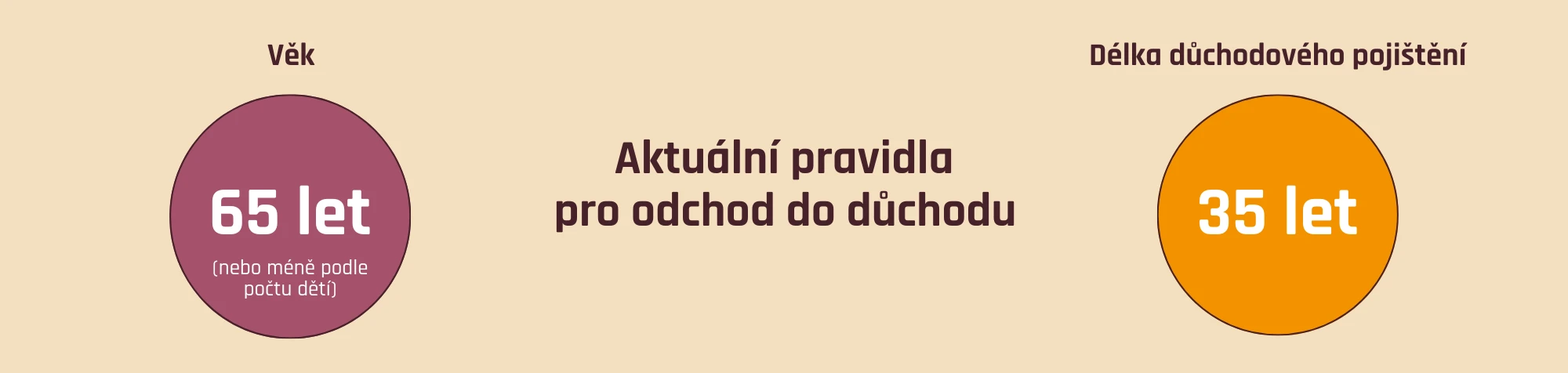

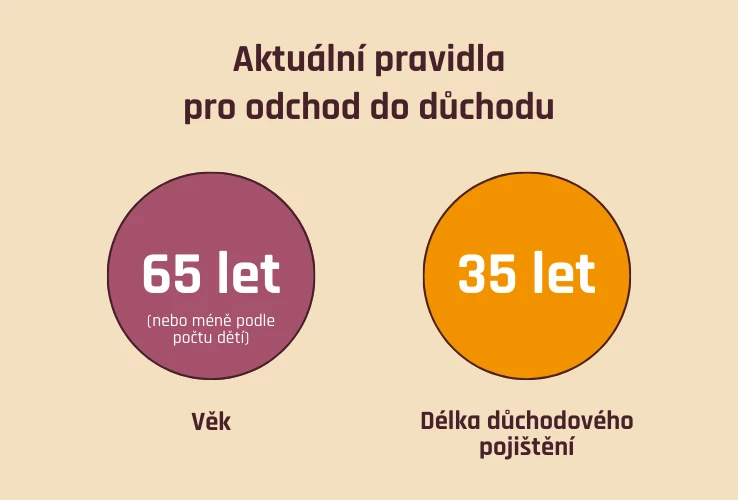

- Dosažení důchodového věku. Věk odchodu do důchodu závisí na tom, kdy jste se narodili, a u žen také na počtu dětí. Pro lidi narozené po roce 1971 je aktuálně nejvyšší důchodový věk stanoven na 65 let. Kompletní podmínky shrnuje ČSSZ na svém webu. Odchod do důchodu v 65 letech není povinný, můžete o něj požádat i později.

- Délka důchodového pojištění. Nyní platí, že ti, kdo dosáhnou důchodového věku po roce 2018, musí pro odchod do penze odvádět důchodové pojištění alespoň 35 let.

Kromě řádného starobního důchodu můžete požádat o předčasný důchod, a to v situaci, kdy máte méně než 3 roky před důchodovým věkem a splňujete minimální dobu pojištění.

Co zahrnuje doba pojištění potřebná pro nárok na důchod? Započítává se:

- počet odpracovaných let, kdy řádně odvádíte důchodové pojištění (tj. podnikání a zaměstnání včetně nemocenské a brigád s odvodem sociálního pojištění);

- délka tzv. náhradní doby (např. péče o dítě do 4 let nebo o osobu závislou na pomoci jiných, otcovská dovolená, vojenská služba, invalidní důchod 3. stupně a za určitých podmínek i nezaměstnanost).

Do důchodové doby se nezapočítává invalidní důchod I. a II. stupně nebo práce „na černo“. U doby studia záleží, kdy jste chodili do školy. Od roku 2010 se do důchodu nepočítá, ale pokud jste studovali dříve, započte se vám nejvýše 6 let po dosažení věku 18 let.

Starobní důchody jsou tématem každé vlády už od revoluce. Pravidelně slýcháme o tom, že bez reformy to nepůjde. Povinná doba pojištění pro odchod do starobního důchodu se od roku 2010 postupně prodlužuje a pravidla se v čase budou muset dál měnit.

Většina z nás se tedy momentálně se 100% jistotou nedozví, kdy přesně půjdou do důchodu. O plánovaných změnách a důchodové reformě se dočtete více na stránkách MPSV.

ČSSZ připravila online důchodovou kalkulačku, kde najdete informace ohledně svého důchodového věku a evidovaného počtu let důchodového pojištění. Přihlaste se do ní přes Identitu občana (například od vaší banky) nebo přes datovou schránku a jednoduše zjistíte, za jak dlouho splníte podmínky starobního důchodu i jeho orientační výši.

Jak se počítá důchod?

Státní důchody se řídí principem zásluhovosti a solidarity. Zásluhovost znamená, že částku důchodu ovlivňuje počet odpracovaných let a výše vašich příjmů, takže čím více za svůj produktivní život do systému odvedete, tím vyšší důchod dostanete.

Výpočet důchodu se skládá ze dvou částí:

- Základní výměra. Je pro všechny stejná a činí 10 % průměrné mzdy v Česku (v roce 2024 jde o 4 400 Kč měsíčně).

- Procentní výměra. Určuje se individuálně procentní sazbou – za každý rok doby důchodového pojištění máte nárok na 1,5 % výpočtového základu. U zaměstnanců tento základ vychází z hrubých příjmů a u OSVČ z vyměřovacího základu (tj. polovina rozdílu mezi ročními příjmy a výdaji).

Solidarita se pak projevuje tak, že s vyšším příjmem se váš důchod zvyšuje pomaleji. Existují tzv. redukční hranice, kterými se omezuje výše důchodu. V roce 2024 například platí, že z průměrných měsíčních příjmů vstupujících do výpočtu důchodu nad 19 346 Kč (1. redukční hranice) a pod 175 868 Kč (2. redukční hranice) se do vašeho osobního vyměřovací základu započítává pouze 26 %. Částka pod 1. hranicí se započítává celá a ta nad 2. hranicí se naopak nezapočítává vůbec.

Nově vláda také zavedla tzv. výchovné. Jde o zvýšení starobního důchodu ve výši 500 Kč za jedno dítě. Výchovné částečně kompenzuje snížený příjem z období péče o děti, kvůli kterému mají rodiče (většinou ženy) nižší důchod než ti, kdo na rodičovské nebyli.

Stát stanovuje i minimální výši starobního důchodu, která se počítá jako součet základní výměry a minimální procentní výměry. V roce 2024 činí 5 170 Kč měsíčně.

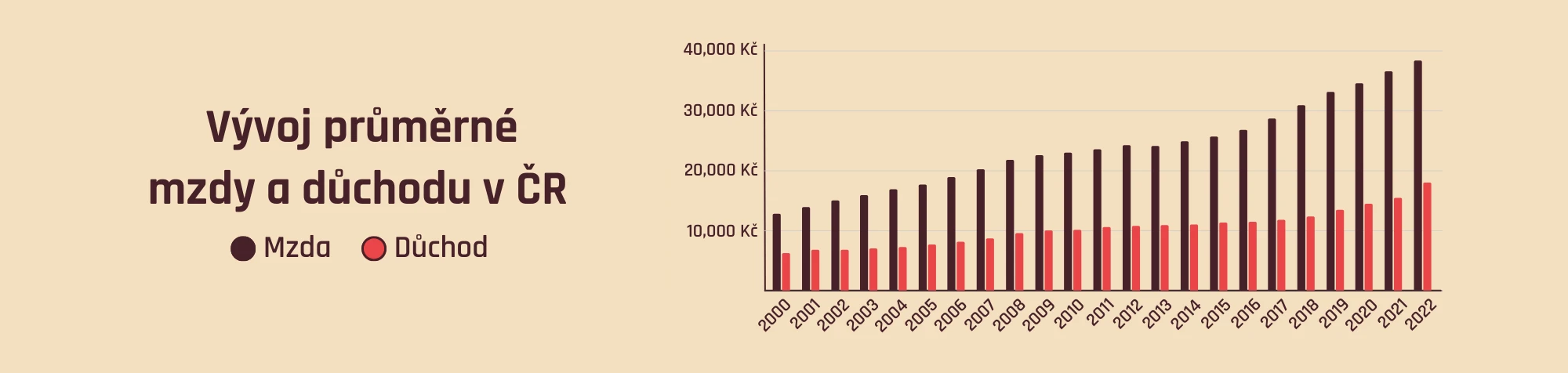

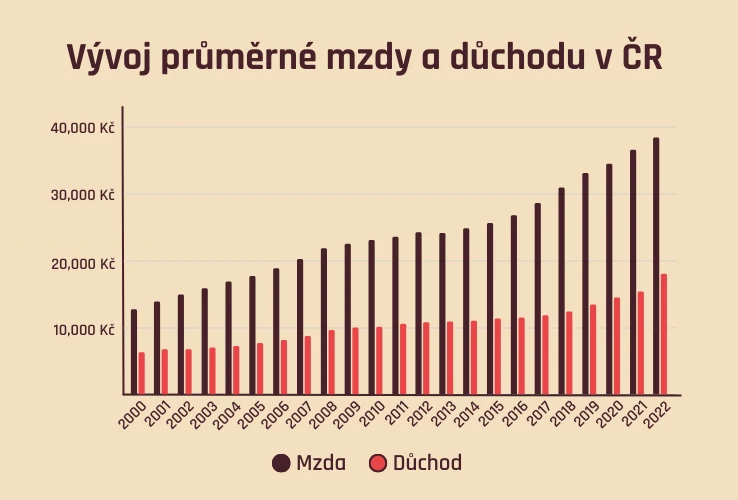

Představte si, že váš příjem najednou klesne na polovinu… Dokážete zaplatit složenky, slušně se najíst, nebo dokonce vyrazit na dovolenou?

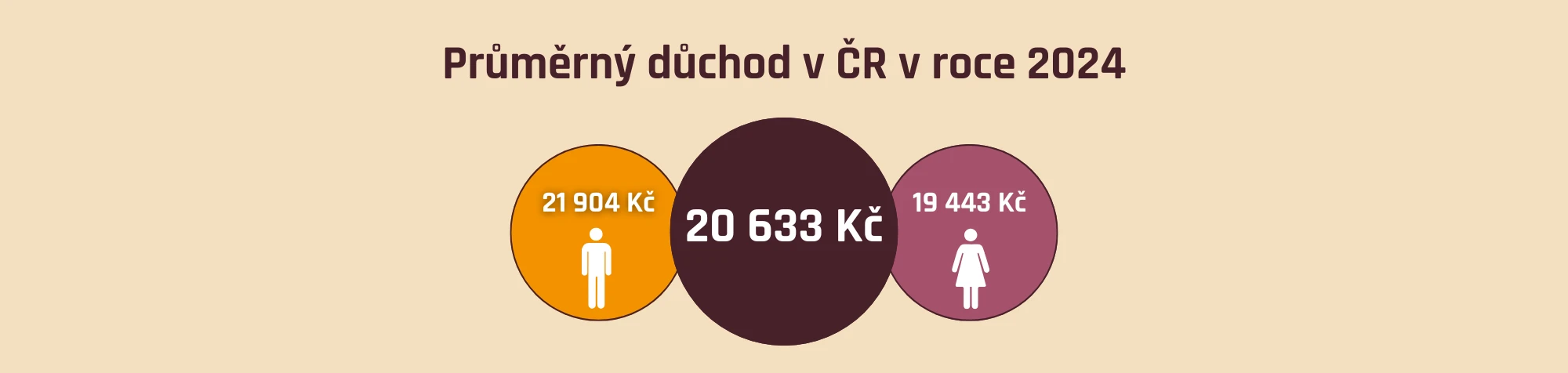

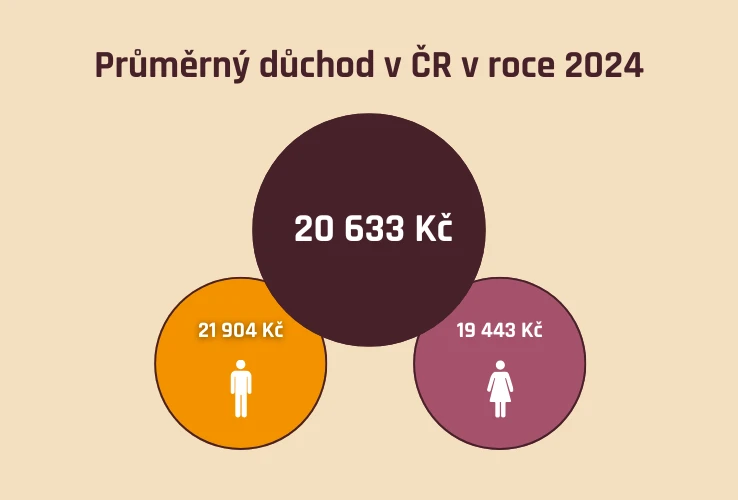

Pokud ano, gratulujeme! Pro ostatní bohužel platí, že se tato představa promění v realitu, jakmile odejdeme do penze. Průměrný důchod je teď totiž zhruba o polovinu nižší než průměrná mzda – a v budoucnu se bude rozdíl pravděpodobně dál prohlubovat.

V roce 2024 pobírali Češi starobní důchod v průměru 20 633 Kč měsíčně. Ještě větší propad oproti průměrné mzdě čeká ženy, jejichž důchod je v průměru o 11 % nižší než u mužů. Přitom právě ženy se dožívají vyššího věku a ve stáří často zůstanou na celou domácnost samy. Podle našeho průzkumu se ale na důchod připravuje pouze 50 % z nich.

Samostatná kapitola jsou pak živnostníci (OSVČ). Jejich odvody jsou zpravidla řádově nižší než u zaměstnanců, a už víte, že čím nižší platby na sociální pojištění, tím nižší důchod. Pro představu – zaměstnanec z příjmu 40 000 Kč v roce 2024 měsíčně odvede na sociálním pojištění 12 521 Kč, zatímco živnostník jen minimální zálohu, tedy 3 852 Kč (za předpokladu, že využívá 60% výdajový paušál).

Příprava na důchod je důležitá pro všechny, ale pokud by se na ni měl někdo obzvlášť soustředit, tak to jsou ženy a OSVČ.

Přečtěte si, jak se zajistit na důchod, spočítejte si výši investice pro pohodlné stáří v naší důchodové kalkulačce a vyberte si vhodný způsob investování.

Vyzkoušejte třeba DIP od Fondee: penzijní účet! Díky němu snadno získáte portfolio s rozumným výnosem, zvýhodněnými poplatky, možností daňové úspory i příspěvků od zaměstnavatele.

Jak si zvýšit státní důchod?

Pokud uvažujete nad způsoby, jak si zajistit vyšší důchod od státu, máme pro vás pár tipů ke zvážení. Dávejte ale pozor na to, že pravidla státních důchodů se budou dál měnit, takže je možné, že i přes veškerou snahu nakonec nebude váš důchod stát za nic.

- Vydělávat více v produktivním věku. Zvyšujte svou kvalifikaci, najděte si lepší nebo druhou práci a odvádějte více peněz na sociální pojištění.

- Mít více dětí. Počet vychovaných dětí snižuje věk odchodu do důchodu a zvyšuje vyplácenou částku o nově zavedené výchovné.

- Odejít do důchodu později. Pokud už máte nárok na důchod, ale nepožádali jste o něj a dál pracujete, podle ČSSZ máte nárok na navýšení budoucího důchodu o 1,5 % za každých dalších 90 odpracovaných dní (mimo důchodový věk pro takové navýšení musíte odpracovat celý rok).

- Pracovat v důchodu. Když pobíráte důchod a přitom pracujete, je podle MPSV možné za každých odpracovaných 360 dnů požádat o navýšení důchodové procentní výměry o 0,4 % z výpočtového základu, a zvýšit si tak vyplácenou částku.

Jak získat více peněz v důchodu?

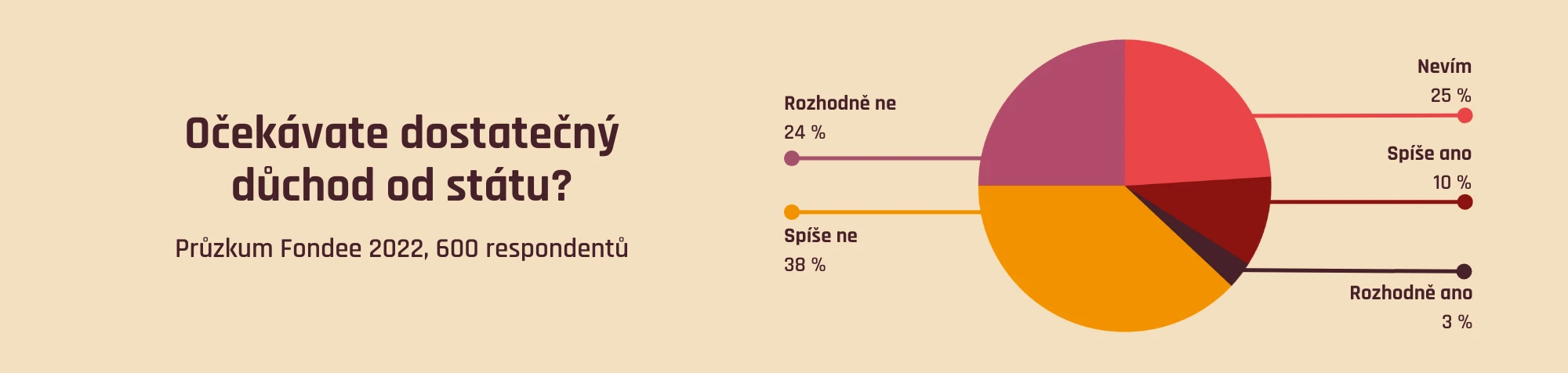

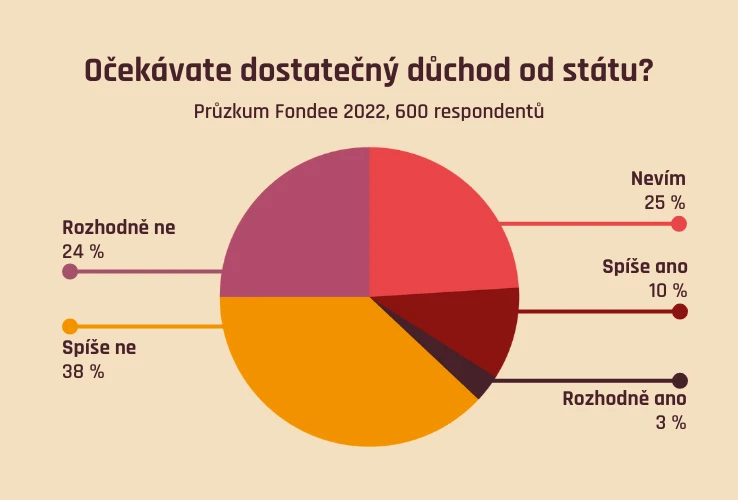

Řadu lidí ve stáří trápí zdravotní a jiné problémy. Když se dokážeme vyhnout těm finančním, zbavíme se alespoň části starostí. Podle našeho průzkumu ale 73 % současných seniorů není spokojeno s výší svého státního důchodu. 62 % Čechů přitom dostatečný důchod od státu ani neočekává.

Co udělat, abyste na tom ve stáří byli lépe a nemuseli spoléhat na stát?

Připravte se na důchod včas

Čím více peněz si nachystáte během své pracovní kariéry, tím více budete mít k dispozici v důchodu, a stáří tak zvládnete ve větším klidu.

Díky investování vás zajištění na důchod vyjde mnohem levněji, než kdybyste spořili. Zhodnocení a složené úročení zkrátka dělá divy. Přečtěte si, jak investovat na stáří a nastartujte svou osobní důchodovou reformou.

Ať se rozhodnete pro investování do ETF, akcií, nemovitostí nebo státem podporovaných produktů jako je nový DIP, nenechte své starší já ve štychu – jednou si za to poděkujete.

Ve stáří snižte svůj životní standard

Pokud si nepřipravíte dostatečný vlastní finanční polštář, nezbude vám nic jiného, než ve stáří začít šetřit, abyste s penězi od státu lépe vyšli. Revize osobního rozpočtu a snížení výdajů pomůže žít pohodlněji i s nižším příjmem.

Přivydělejte si k důchodu

Pokud jste dostatečně neinvestovali a není na čem ušetřit nebo se neplánujete uskrovnit, máte další možnosti zvýšení příjmu ve stáří:

- Práce nebo podnikání. Řada seniorů si najde částečný úvazek, přivýdělek formou brigády, nebo začnou podnikat v důchodu. Pokud se cítíte dobře, můžete pokračovat v dosavadní práci.

- Prodej majetku. Většina Čechů v důchodovém věku vlastní nemovitost. Ve stáří ji můžete prodat a najít si levnější bydlení. Podobně můžete zpeněžit sběratelské předměty nebo další cennosti.

- Pomoc od dětí. Pokud máte děti a dobré vztahy v rodině, mohou vám přispívat, nebo pomáhat například s náklady na zdravotní péči. Nedoporučujeme však na pomoc od rodiny spoléhat – nikdy nevíte, co se stane.

Začněte investovat a užijte si důchod bez práce

59 % seniorů z našeho průzkumu apeluje na mladší generaci, aby nespoléhala na státní důchod. Nečekejte ani vy na zázrak a zajistěte se raději sami.

Investujte snadno, s extra nízkými poplatky, rozumnými výnosy, daňovou úsporou a příspěvky zaměstnavatele – založte si DIP od Fondee: penzijní investiční účet.

Pokud máte i další finanční cíle nebo plánujete přestat pracovat dříve než v šedesáti, zkombinujte penzijní účet s investováním přes naše běžná portfolia, kde peníze můžete vybrat kdykoli.