Kde a jak investovat na důchod? Přehled možností

Na stáří se nespoří, ale investuje – a čím dříve, tím lépe. Investice nejsou jen pro bohaté experty a začít může (a měl by) každý. Ještě si nejste jistí, jestli se do investování pustit? Přečtěte si o spoření na důchod a zjistíte, proč se toho nebát.

Do čeho investovat na důchod?

Výběr vhodné investice nejen na důchod se odvíjí od tří hlavních kritérií:

- Riziko. Jak moc je investice riziková a jaký je váš postoj k riziku?

- Výnos. Jak vysoký výnos může investice přinést?

- Investiční horizont. Za jak dlouho budete chtít investici vybrat?

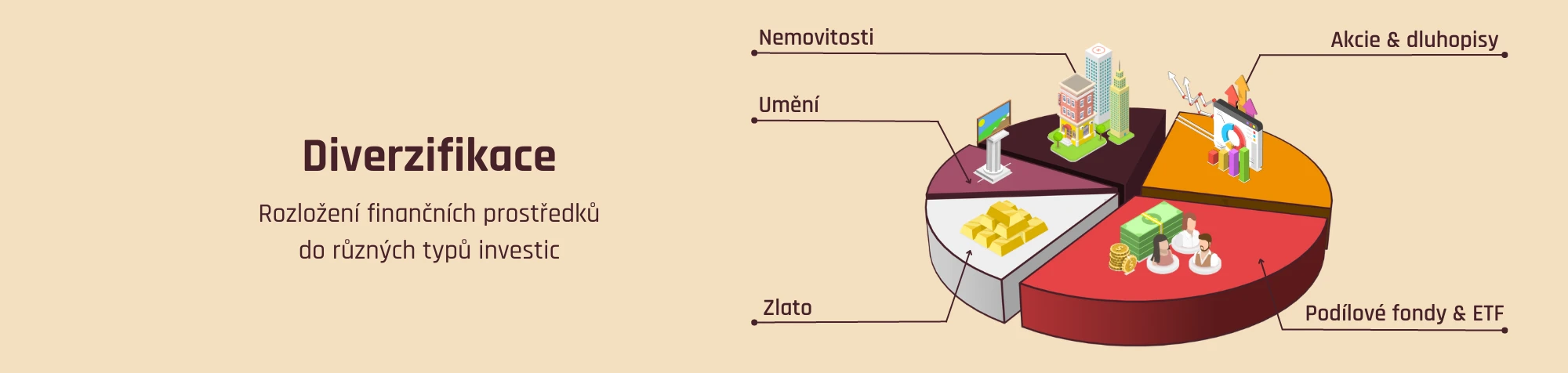

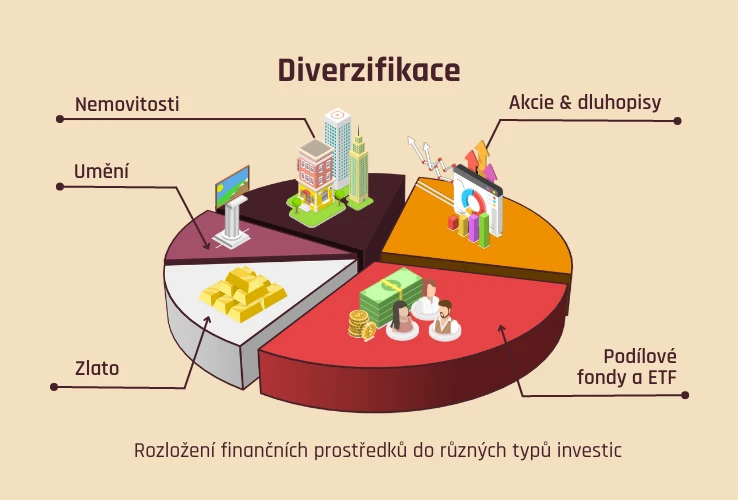

Čím déle investujete, tím vyšší riziko si můžete dovolit, a tím více tak vydělat. Ale vždy s rozumem! Důchodové portfolio si můžete poskládat z různých typů aktiv s různou mírou rizika a výnosu. Díky tomu bude dostatečně diverzifikované, takže kdyby se některé investici nedařilo, ostatní pomohou její výkyv vyvážit.

Které investice tedy můžete zvážit pro zajištění na důchod?

Akcie

Akcie jsou cenné papíry, které představují podíl na vlastnictví firmy. Když si je pořídíte, stáváte se spolumajitelem akciové společnosti. Akcie se obchodují na burze, kde je koupíte skrze tzv. brokera (prostředníka, který vám umožní uskutečnit nákup). Investovat můžete buď do individuálních akcií firem, nebo jich nakupovat více najednou například pomocí fondů nebo ETF, o kterých bude řeč níže. Pro více informací koukněte na článek o tom, jak fungují akcie.

Výhody akcií: Historicky vysoký výnos při dlouhodobém investování. Potenciál růstu a zhodnocení nad úroveň inflace. Některé akcie vyplácejí pravidelné dividendy (podíly na zisku), takže získáváte příjem i průběžně, aniž byste se investic zbavili.

Nevýhody akcií: Riziko kolísání cen a možnost ztráty investovaných peněz. Pokud se rozhodnete pro výběr akcií jednotlivých firem, vyžaduje to čas a zkušenosti.

Pro koho: Vhodné pro ty, kdo zajištění na důchod řadí mezi dlouhodobé cíle – z historických dat vyplývá, že čím déle investujete do akcií, tím nižší je riziko ztráty.

Na co pozor: Záleží na tom, jak a do kterých akcií investujete! Dlouhodobý horizont nepomůže, když koupíte jednu akcii špatné společnosti. Nezapomeňte proto na diverzifikaci (rozložení investice do několika různých aktiv).

Dluhopisy

Dluhopisy jsou cenné papíry, které představují dluh firmy nebo státu vůči investorovi. Když si koupíte dluhopis, poskytnete peníze na určitou dobu emitentovi (tomu, kdo dluhopis vydal). Za to obdržíte úrok a po uplynutí dané doby vám emitent půjčenou částku vrátí. Podobně jako u akcií můžete investovat buď do individuálních dluhopisů, nebo jich nakupovat více najednou skrze fondy nebo ETF.

Výhody dluhopisů: Nižší riziko (když dokážete vybrat správný dluhopis, dlužník je spolehlivý a v termínu vrátí půjčenou sumu). Výnosy v podobě úroků.

Nevýhody dluhopisů: Obvykle nižší výnosy než u akcií. Pokud se rozhodnete pro výběr dluhopisů jednotlivých firem, vyžaduje to čas a zkušenosti.

Pro koho: Vhodné pro konzervativní investory (ve formě ETF a fondů), nebo pro zkušené investory (individuální firemní dluhopisy).

Na co pozor: Záleží na tom, jak a do kterých dluhopisů investujete. S individuálními dluhopisy firem je spojená řada podvodů a kauz, kdy lidé přišli o peníze, proto buďte obezřetní a dobře si plánovanou investici promyslete.

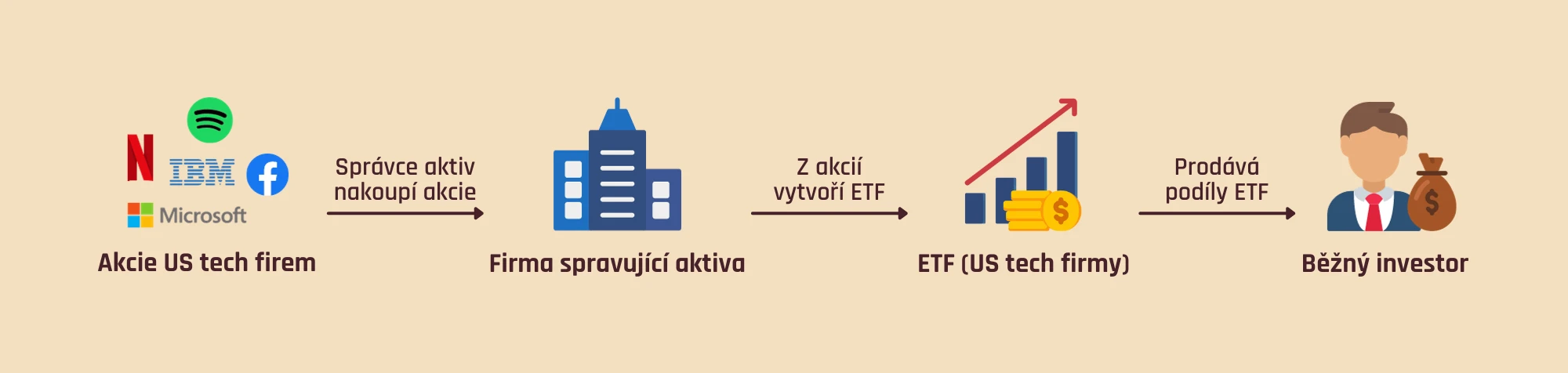

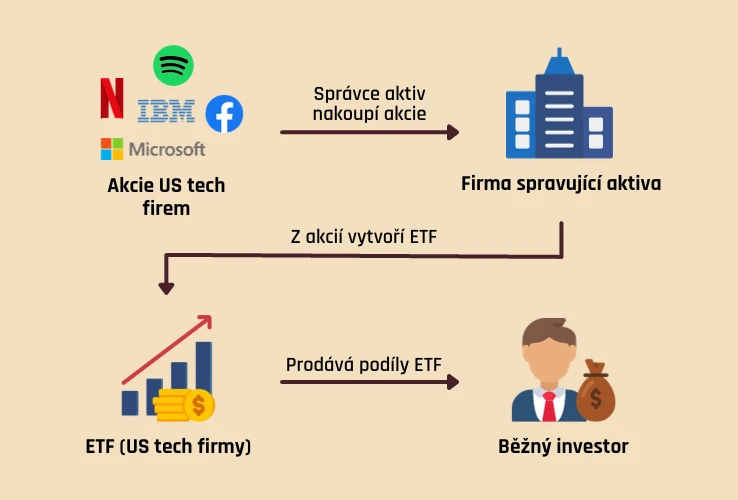

ETF

ETF jsou fondy obchodované na burze. Kopírují vývoj určitého trhu nebo odvětví (například technologické společnosti nebo americký trh) – fungují pasivně podle předem daných pravidel. Mohou obsahovat akcie i dluhopisy, a vy tak místo jednotlivých cenných papírů kupujete balík desítek, stovek i tisíců firem najednou. Pro více informací koukněte na článek o tom, co jsou ETF.

Výhody ETF: Diverzifikace – investování do více akcií a dluhopisů snižuje riziko, a navíc vám ušetří práci s výběrem a jednotlivými nákupy. Velmi nízké poplatky oproti jiným fondům.

Nevýhody ETF: Neporazíte trh. ETFka ho kopírují, takže investor do ETF nikdy nedosáhne zázračných výnosů (ale to se při investování povede málokomu).

Pro koho: Pro začátečníky a všechny, kdo nechtějí investicím věnovat moc času.

Na co pozor: Některá ETF mohou být riziková. Pokud vybíráte ETFko zaměřené například na konkrétní obor, důkladně si rozmyslete, zda je perspektivní. Pokud si nejste jistí, zvolte raději široce zaměřená ETF (na celou zemi, trh, svět).

Nemovitosti

Investování do nemovitostí je v Česku populární. Domy, byty nebo pozemky můžete časem prodat za více peněz, nebo si zajistit příjem pomocí pronájmu. Kromě fyzických nemovitostí lze investovat i do nemovitostních fondů nebo ETF (tzv. REIT).

Výhody nemovitostí: Možnost dlouhodobého růstu hodnoty a příjmu z pronájmu. Nízké riziko ztráty. Nemovitost navíc fyzicky vlastníte.

Nevýhody nemovitostí: Vysoké vstupní náklady – zpravidla se neobejdete bez hypotéky. V období vysokých sazeb u hypoték klesá výnos z nájmu. Složitější nákup i správa. Nízká likvidita – peníze za nemovitost nedostanete obratem (prodej obvykle trvá).

Pro koho: Vhodné pro investory s vyšším kapitálem.

Na co pozor: Dobře si propočítejte potenciální návratnost a výnos. V některých lokalitách se téměř nevyplatí nemovitosti kupovat, nebo na ně málokdo dosáhne. Při výpočtech berte v potaz daně, pojištění, rezervu na opravy, rekonstrukci a výpadky nájmu při neobsazenosti.

Další možnosti

Kromě akcií, dluhopisů, ETF a nemovitostí existují i další aktiva, která můžete využít třeba jako doplněk portfolia. Ať půjde o kryptoměny, P2P půjčky, sběratelské předměty nebo kovy a jiné komodity – investujte do toho, čemu rozumíte.

Jak investovat na důchod? (srovnání nástrojů)

Už máte přehled, co čeho byste mohli investovat – ale jak samotnou investici provést? Pro investování na stáří připadají v úvahu hlavně čtyři nástroje:

1. Burza a broker. Portfolio si vytvoříte i spravujete sami v aplikaci.

2. Podílové fondy. Využijete nabídku od banky nebo finančního poradce.

3. Penzijko. Dobře známá klasika se státními příspěvky a daňovou úsporou.

4. Penzijní účet. Typ portfolia ve Fondee, který funguje jako dlouhodobý investiční produkt (nový státem podporovaný produkt zajištění na stáří).

Nejdřív se podíváme na jejich základní parametry a pak vám je podrobněji představíme.

Nástroje se liší v tom, jak vzniká investiční strategie, z čeho se skládá portfolio a především – kolik času vám investování zabere.

| Parametr | Burza a broker | Podílové fondy | Penzijko | Penzijní účet od Fondee |

|---|---|---|---|---|

| Investiční strategie | Tvoříte si sami. | Dle strategie fondu (široká nabídka). | Nejčastěji výběr ze 3 strategií – konzervativní, vyvážená nebo dynamická. | Výběr ze 7 portfolií podle potenciálního výnosu a rizika, možnost udržitelných investic. |

| Složení investice | Tvoříte si sami. | Obtížně dohledatelné, v čase se mění (aktivní správa) – nejčastěji akcie, dluhopisy, ETF… | Obtížně dohledatelné, v čase se mění (aktivní správa) – nejčastěji akcie, dluhopisy, ETF… | Akciová a dluhopisová ETF – obsah uvádíme transparentně na webu. |

| Časová náročnost | Vysoká Sestavení portfolia, ruční rebalancování, kontrola a nákupy/prodeje… | Střední Výběr fondů, konzultace s poradcem, úpravy strategie… | Nízká Stačí trvalý příkaz. | Nízká Stačí trvalý příkaz. |

Neméně důležitá je výše poplatků a taky výhody, které vám některé nástroje mohou nabídnout. Vyplácení důchodů patří mezi největší náklady státního rozpočtu, takže se stát snaží občany motivovat ke spoření po vlastní ose – třeba pomocí daňových úspor nebo příspěvků. A jestli máte možnost získat příspěvek od zaměstnavatele, proč toho nevyužít?

| Parametr | Burza a broker | Podílové fondy | Penzijko | Penzijní účet od Fondee |

|---|---|---|---|---|

| Poplatky | Individuální Záleží na podmínkách konkrétní aplikace – lze i zdarma, ale setkat se můžete s poplatky za transakce, burzu, převody měn, neaktivitu a další. | Vysoké Obvykle vstupní poplatek, roční poplatek z hodnoty portfolia, poplatek ze zisku, někdy i výstupní. | Střední 0,4–1 % z hodnoty portfolia + 10–15 % ze zisku ročně | Nízké 0,5 % z hodnoty portfolia ročně |

| Bezplatný výběr před 60 lety | ✓ | ✓ / × Existují fondy s minimální dobou investování a při předčasném výběru vám mohou naúčtovat poplatky. | × | × |

| Příspěvek zaměstnavatele | × | × | ✓ | ✓ |

| Daňové úspory | × | × | ✓ | ✓ |

| Státní příspěvek | × | × | ✓ | × |

I. Burza a broker

Pokud se kamarádíte s technologiemi a jste ochotni svým investicím věnovat trochu času, může být pro vás dobrá cesta nakupování na burze skrze brokera – aplikaci, která vám zprostředkuje nákup akcií, dluhopisů i ETF. Brokerů je na trhu celá řada (Fio, XTB, Interactive Brokers, Trading 212, Lynx, Degiro…) a liší se hlavně v podmínkách a poplatcích.

U brokera si vytváříte a řídíte své portfolio na vlastní pěst. Investované peníze je většinou nejdřív potřeba převést na jinou měnu – buď přímo v aplikaci brokera (pozor na poplatky), nebo pomocí Paypalu nebo služeb Revolut či Wise. Ve většině aplikací pak zadáváte pokyny k nákupu ručně, některé však zvládnou váš vklad zainvestovat automaticky.

Účet si můžete založit online. Typicky procházíte ověřením identity a vyplníte dotazník o svých znalostech a zkušenostech s investováním, aby broker splnil regulatorní povinnosti. Tipy pro výběr brokera jsme popsali v článku o investování do akcií.

II. Podílové fondy

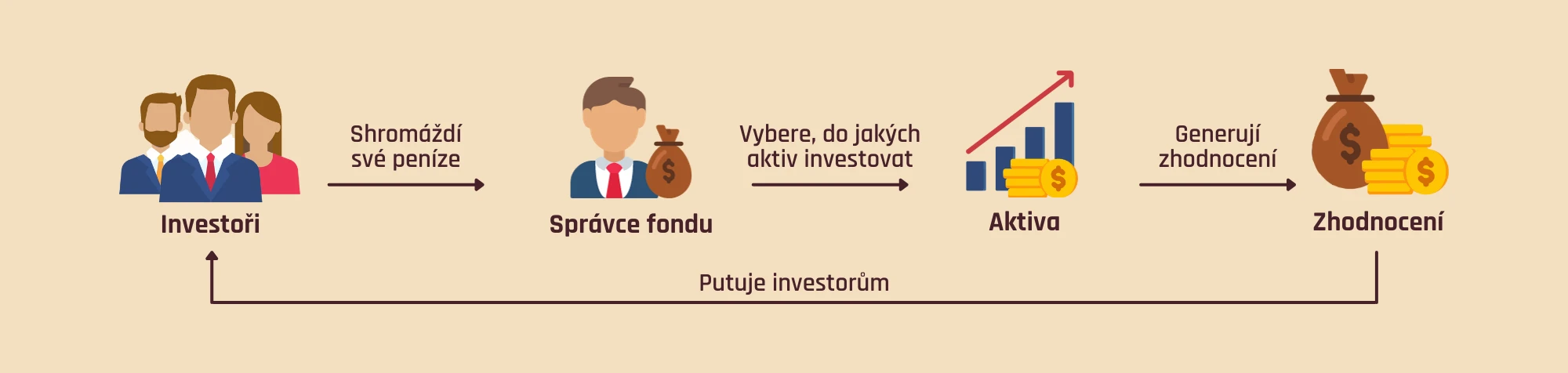

Podílové fondy fungují na principu kolektivního investování – lidé do nich vloží své peníze, které manažer fondu zainvestuje do různých aktiv (nejčastěji akcií a dluhopisů). Výnosy se pak rozdělí mezi investory podle výše jejich investice. Podílové fondy nabízí většina českých bank a finančních poradců, kteří vám poradí s výběrem. Investovat začnete po podpisu smlouvy na pobočce banky nebo u poradce.

Široká distribuční síť a aktivní správa fondů ale něco stojí. Podílové fondy proto bývají poměrně drahé, což snižuje jejich zhodnocení. I proto stoupá obliba ETFek – dlouhodobé statistiky navíc ukazují, že výnosy aktivně řízených fondů překonají ty pasivní jen výjimečně.

Chcete vědět více? Přečtěte si samostatný článek o podílových fondech!

III. Penzijní spoření nebo připojištění

Penzijko funguje podobně jako podílové fondy a sjednáte si ho v bance. Odkládáte si určitou částku a stát vás odmění příspěvkem a daňovou úsporou. Výši poplatků reguluje zákon, takže jsou nižší než v podílových fondech (ale pořád poměrně vysoké). Peníze nesmíte bez sankcí vybrat dříve než v 60 letech. Detaily a všechny podmínky najdete v článku o tom, jak funguje penzijko.

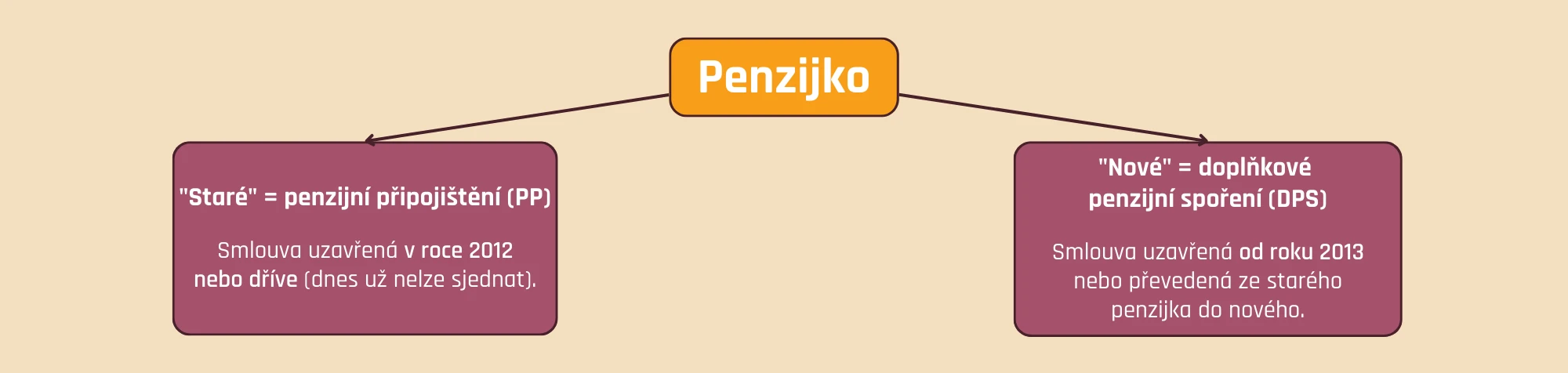

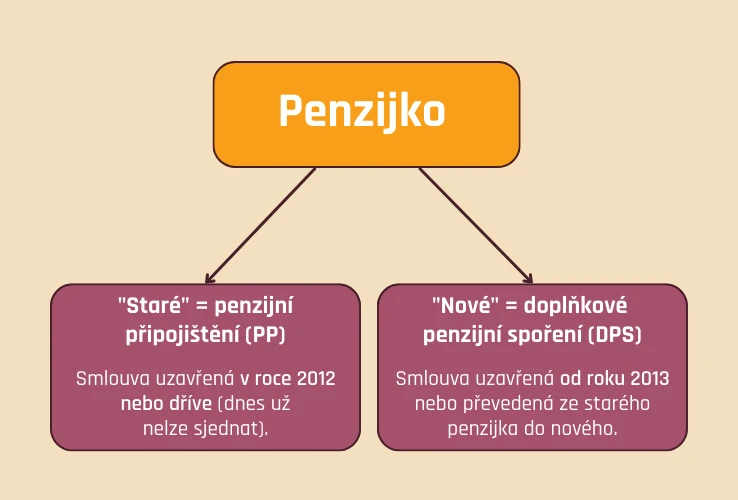

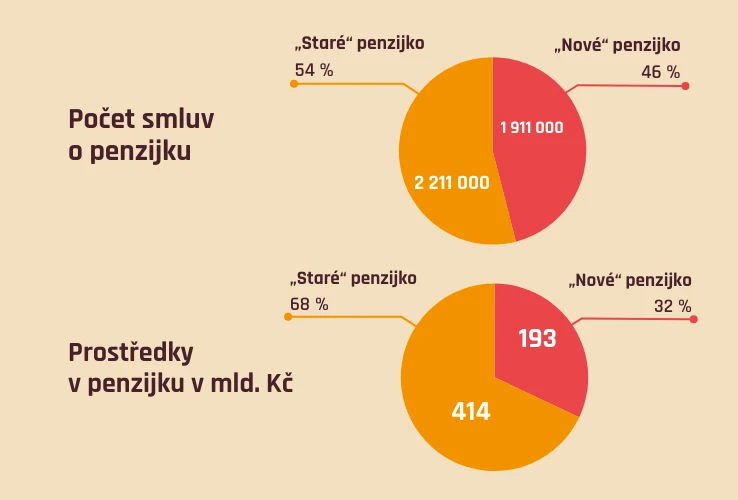

Zní to docela rozumně – až na to, že zhodnocení většině Čechů nepokryje ani inflaci. V minulosti se totiž změnila pravidla, což způsobilo, že existuje penzijní připojištění („staré penzijko“) a doplňkové penzijní spoření („nové penzijko“).

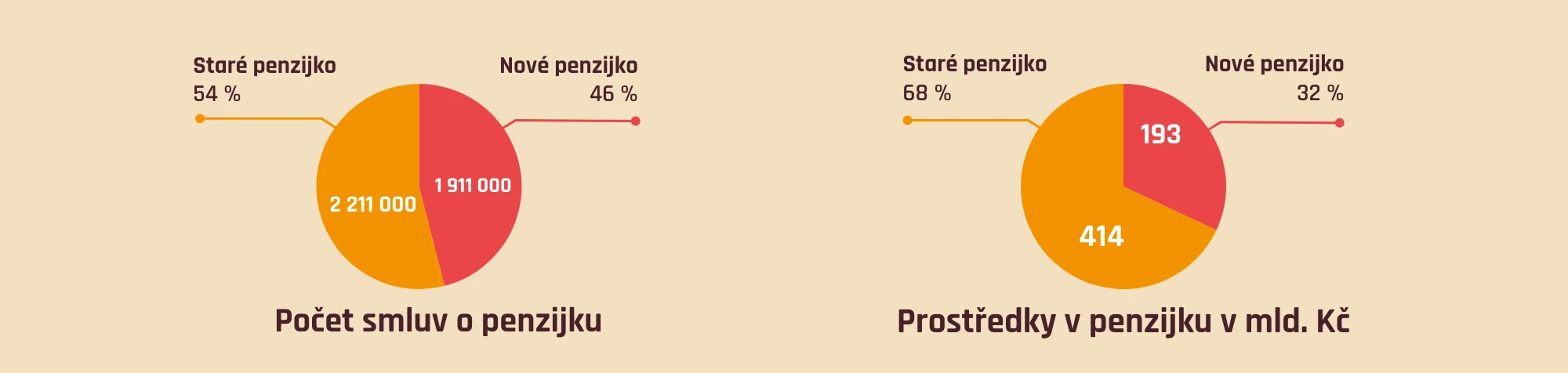

Hlavní rozdíl je v tom, že staré penzijko garantuje „černou nulu“, takže se nemůžete dostat do minusu. V praxi tato garance manažerům fondu svazuje ruce a výsledkem je, že jeho průměrné výnosy se pohybují okolo 1 % ročně, což nám na stáří moc nepomůže. Staré penzijní připojištění s mizerným zhodnocením si sice už dnes nesjednáte, ale pořád ho má téměř 60 % Čechů! Starou smlouvu je přitom možné vyměnit za novou.

Více se dozvíte v článku o tom, jak Češi investují do penzijka. A pokud o penzijním spoření uvažujete nebo byste chtěli přejít ze starého za nové (což dává smysl pro většinu lidí), mrkněte na srovnání výnosů z penzijka – dočtete se, které penzijní fondy mají historicky nejlepší zhodnocení.

IV. Penzijní účet od Fondee

Investovat na stáří můžete i přes Fondee! V penzijním investičním účtu si na pár kliknutí založíte penzijní portfolio složené z akciových a dluhopisových ETF (7 druhů včetně možnosti zaměření na udržitelnost). Poplatky jsme u něj snížili na 0,5 % ročně, což je o 0,4 % méně než u našich běžných portfolií a výrazně méně než u klasického penzijního spoření.

Penzijní účet navíc funguje jako dlouhodobý investiční produkt (DIP), nový státem podporovaný nástroj pro zajištění na stáří. To znamená, že své vklady si můžete odečíst od základu daně a ušetříte až 7 200 Kč za rok. Do penzijního portfolia ve Fondee vám může přispívat zaměstnavatel podobně jako do klasického penzijního spoření. A stejně jako u penzijka je možné peníze bezplatně vybrat po vašich 60. narozeninách.

Založit si penzijní účet se sníženým poplatkem můžete kompletně online a zabere vám to jen pár minut. Pak stačí nastavit trvalý příkaz a vklady za vás automaticky zainvestujeme.

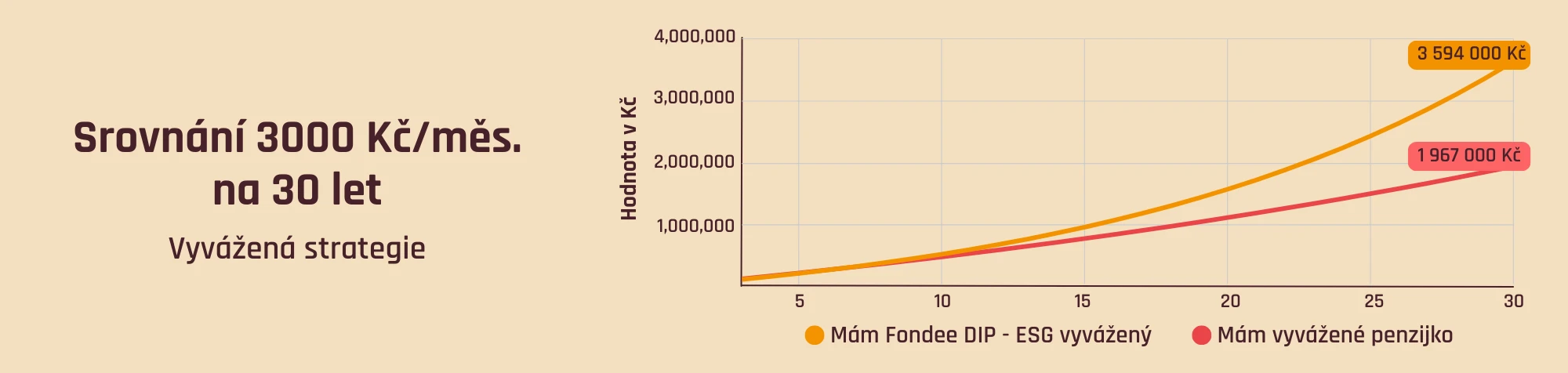

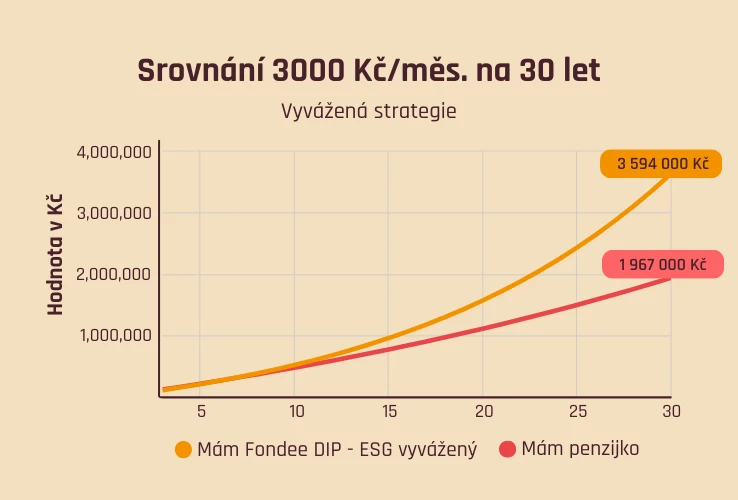

Jestli pro vás bude výhodnější penzijní spoření nebo DIP závisí hlavně na tom, kde si je sjednáte a kterou investiční strategii zvolíte. V dlouhodobém horizontu totiž hraje hlavní roli výnos a příliš nezáleží na státní podpoře, kterou se nás stát snaží motivovat k využívání penzijka. Pokud je zhodnocení mizerné, ve statisícovém nebo milionovém portfoliu vás pár stovek navíc nezachrání.

Srovnali jsme vývoj investice do Fondee a nového penzijka (DPS) se státními příspěvky do DPS. Při vkladu 3 000 Kč měsíčně byste po 30 letech měli ve Fondee téměř dvakrát tolik – a to nezapočítáváme daňové zvýhodnění u Fondee a poplatky, které jsou u penzijka vyšší.

Kolik odkládat na důchod a kdy začít?

Abyste zjistili, kolik si posílat do investic na důchod, nevyhnete se troše přemýšlení a počítání. Ale nebojte, pomůžeme vám! Nejprve si odpovězte na otázky:

- V kolika letech chci jít do důchodu?

- Kolik peněz chci v důchodu pobírat?

A pak si otevřete naši důchodovou kalkulačku, vytvořte si kopii dokumentu nebo si ho stáhněte a postupně vyplňte všechny tři listy. Zabere to jen pár minut. Dozvíte se, kolik celkem potřebujete na stáří a kolik si každý měsíc spořit nebo investovat.

A kdy začít? Ideálně co nejdříve! Ale zároveň nikdy není pozdě. Každopádně, čím více času máte před sebou, tím déle budou vaše investice moci růst – maximálně tak využijete kouzlo složeného úročení, a o to méně budete muset odložit z vlastní kapsy. S delším investičním horizontem taky snáz překonáte období poklesu.

Když začnete ve 35 letech, na cílovou rentu 20 000 Kč měsíčně v důchodu vám stačí investovat přibližně 9 000 Kč měsíčně. 55letí musí pro stejnou měsíční rentu odkládat přes 40 000 Kč měsíčně – a 25letým naopak stačí okolo pěti tisíc.

Další informace k výpočtům, praktické příklady investovaných částek v různém věku i porovnání běžných nebo spořicích účtů a investic najdete v článku o spoření na důchod.

Zajistěte si bohatší stáří jednoduše

Většina běžných smrtelníků netouží trávit víkendy luštěním finančních výkazů firem, aby vybrali tu nejlepší akcii nebo dluhopis, a nejspíš ani vy ne.

Nespoléhejte na stát a řekněte sbohem drahému penzijku s mizernými výnosy! Investujte na důchod bez práce a s extra nízkými poplatky – vyzkoušejte penzijní investiční účet.