5 kroků, díky kterým zmáknete studentské finance

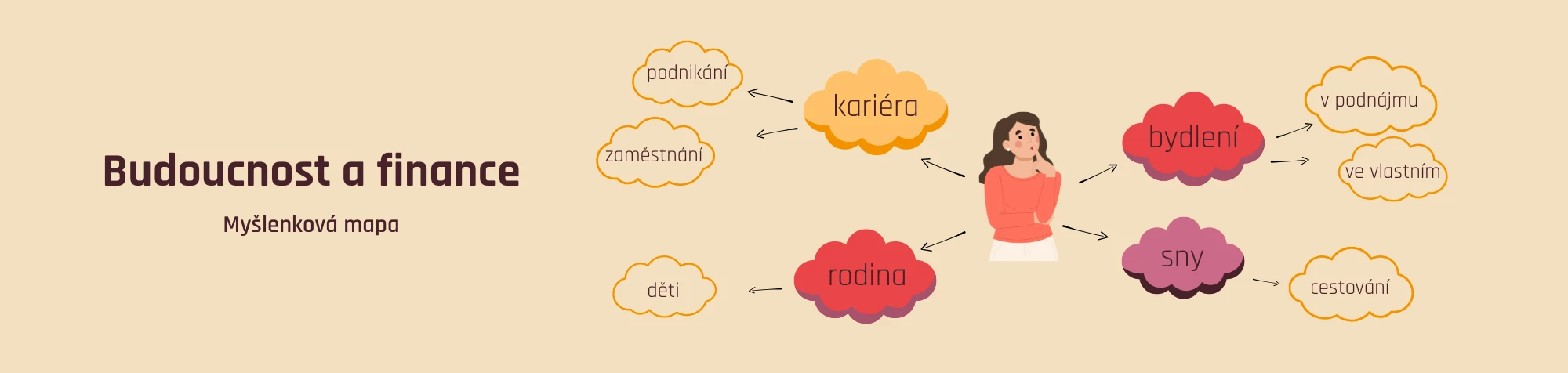

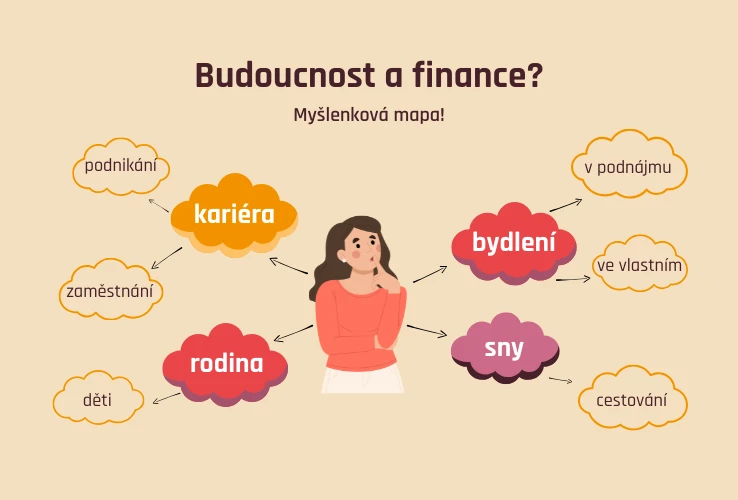

Krok 1: Zjistěte své proč

Pro začátek si trochu popřemýšlíme o budoucnosti. Nevadí, pokud nemáte ještě úplně jasnou představu o tom, jak by měl váš život vypadat. Stačí nám základ, od kterého se můžete odrazit. Navést vás mohou třeba odpovědi na tyto otázky:

- Chcete budovat kariéru jako zaměstnanec nebo vás láká spíše podnikání?

- Plánujete nákup vlastního bydlení?

- Zvažujete rodinu?

- Máte nějaký sen, který bude vyžadovat větší finanční investici? Může jít o studium v zahraničí, cestování, nebo nějaký vlastní projekt.

- Jaký životní styl chcete mít? A jak by se měl změnit v důchodovém věku?

Z výzkumu, který jsme dělali mezi mladými do 26 let, nám vyšlo, že tři nejčastější důvody, proč se starají o své finance a investují, jsou nezávislost na příjmech ze zaměstnání, koupě vlastního bydlení a tvorba univerzální rezervy, se kterou zatím nemají jasný plán.

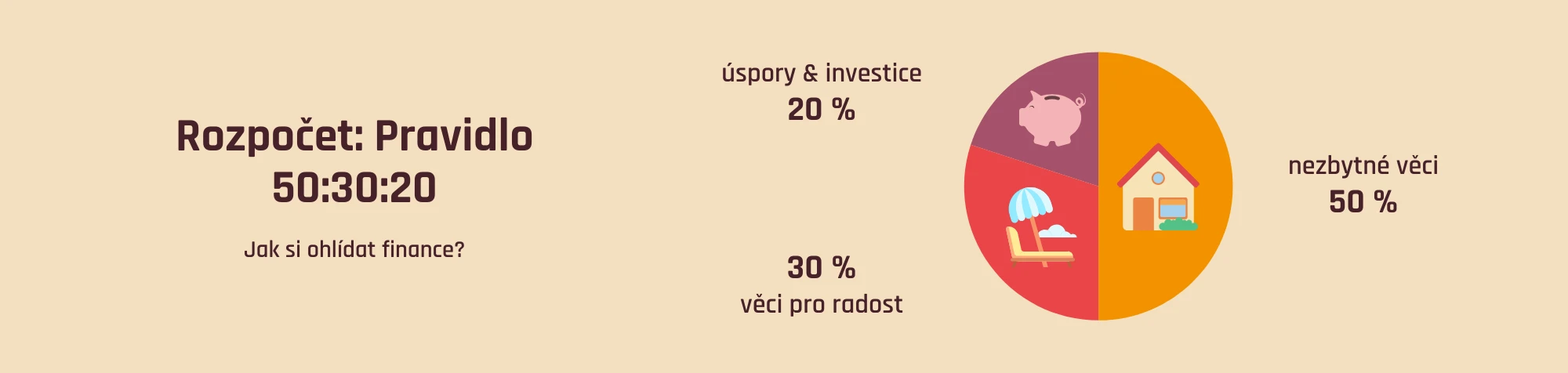

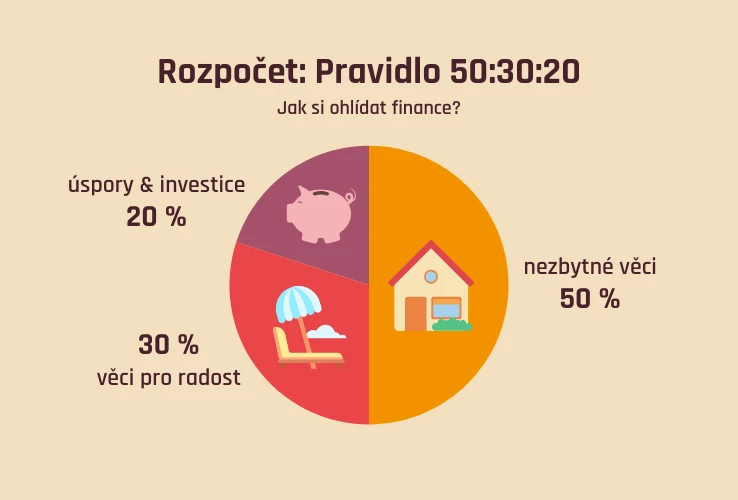

Krok 2: Sepište si rozpočet

Nezáleží na tom, jestli pracujete s 2 000 Kč kapesného, 10 000 Kč z brigády, nebo výplatou z prvního zaměstnání. Důležité je mít přehled o tom, kam vaše peníze mizí. Díky tomu snadněji najdete místa, kde můžete ušetřit, a stanovíte si částku, kterou můžete reálně každý měsíc odkládat. Jak na to?

1. Sedněte si k internetovému bankovnictví, projděte uplynulý rok, nebo alespoň pár měsíců. Do jednoduché tabulky si poznamenejte všechny příjmy i výdaje. Můžete také použít některou z budgetovacích aplikací, my doporučujeme například českou appku Spendee, která při dlouhodobém používání udělá spoustu práce za vás.

2. Pokud příjmy kolísají, jako to umí třeba ty z brigády, zprůměrujte je například za půl roku.

3. Výdaje si rozdělte na ty, které platíte každý měsíc (nájem, jídlo, platba za telefon a internet, předplatné různých služeb), další pravidelné (to může být třeba čtvrtletní nebo roční kupon na MHD, platba za kolej a podobně), a takové, které se každý měsíc mění (útrata v restauracích, výdaje za oblečení a elektroniku, cestování a další).

4. Podle příjmů a výdajů snadno určíte částku, kterou si můžete dovolit měsíčně odkládat. Důležité je ověřit si, jestli jste každý měsíc v plusu, tedy máte příjmy vyšší než výdaje. Pokud se pohybujete spíš v záporné bilanci nebo pravidelně končíte na nule, zkuste si promyslet možnosti snížení výdajů nebo naopak zvýšení příjmů.

5. Když uvidíte svoje výdaje černé na bílém, dokážete snadno identifikovat oblasti, kde by se v budoucnu dalo ušetřit. Pro někoho je to to každodenní cappuccino s sebou, další se třikrát týdně sejde s kamarády v baru, a někdo si ujíždí na online nákupech oblečení.

6. Výdaje se ale nedají osekávat donekonečna, zato prostor pro růst příjmů máte téměř neomezený. Zkuste si například domluvit lepší odměnu na brigádě, přidat pár směn navíc nebo se pustit do úplně nového oboru.

Rozpočtování je jeden z nejužitečnějších nástrojů pro vaše finanční zdraví. Pojďte si ho s námi projít trochu víc do hloubky v článku o budgetu.

Krok 3: Vytvořte si rezervu

Rezerva, polštář, fuck-off fond, peníze pro strýčka Příhodu. Nic vám nedodá takový klid jako vědomí, že když se vám rozbije lednice, můžete bez mrknutí oka koupit novou, nebo že když kvůli zkouškovému nebudete stíhat brigádu, dokážete i tak zaplatit nájem.

Pokud zatím rezervu nemáte, je dobrý nápad začít právě s ní. Jenže kolik mít odloženo? Tolik, aby vám peníze vystačily na 3, ale ještě lépe na 6 měsíců vašich nutných výdajů. A ty už jste zjistili při tvorbě rozpočtu.

Školní vzdělávání v oblasti finanční gramotnosti pořád není tam, kde by mohlo (a mělo) být. Naštěstí ale existují iniciativy, které finanční osvětu mezi GenZ šíří. Jednou z nich je například neziskovka Nekrachni, kterou tvoří sami mladí. Kromě webinářů, workshopů pro školy, a sociálních sítí nabitých informacemi má Nekrachni také appku, kterou rozhodně doporučujeme ke stažení.

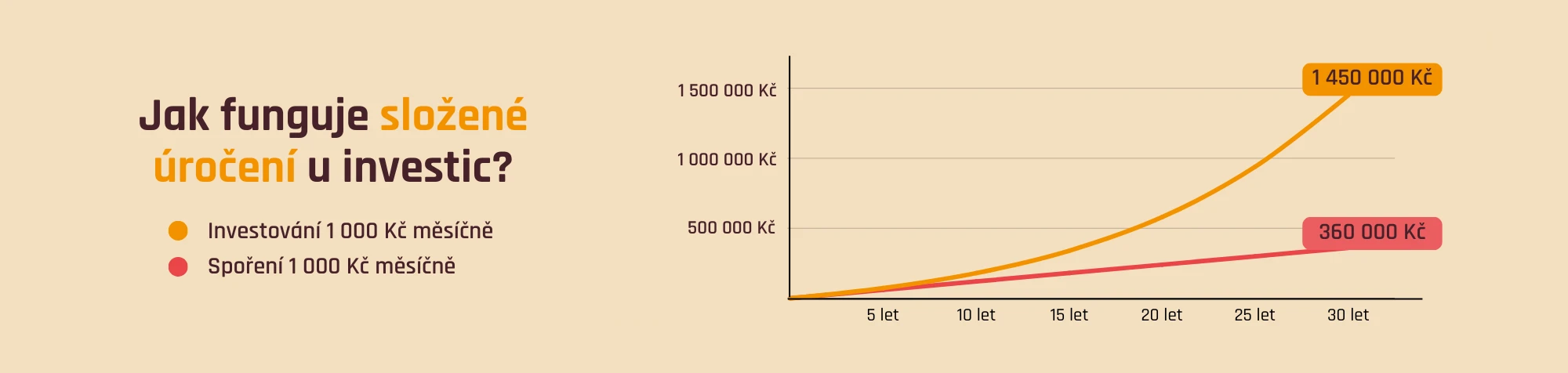

Krok 4: Investujte

Uf, rezerva, nebo alespoň její část vám pro klid duše leží na spořicím účtu, a co teď? Přichází čas pracovat na splnění vašich snů a cílů, o kterých jsme mluvili v prvním kroku. Podle toho, jak si svůj život představujete, si můžete udělat představu o tom, kolik peněz byste mohli potřebovat a kdy. A tedy i kolik se vyplatí investovat.

Chcete se po třicítce už stěhovat do svého? Ale prosím, beze všeho, řeklo kouzelné sluchátko. Řekněme, že si v osmnácti založíte Fondee studentský účet s investičním portfoliem ESG Odvážný, na který si budete posílat měsíčně třeba tisícovku z brigády.

V posledních deseti letech se takové portfolio zhodnocovalo průměrně 11,27 % za rok – v takovém případě byste po deseti letech měli 215 000 korun. A pokud byste po pěti letech začali odkládat dva tisíce, budete mít v osmadvaceti skoro 300 000 korun. Když se pak ve vztahu sejdete s takovým základem dva, sen o vlastním bydlení na hypotéku získává najednou mnohem reálnější obrysy.

Co vám s investováním pomůže:

1. Studentský účet Fondee. Snížili jsme vám poplatky na 0,6 % ročně, a přihodili 100 Kč bonus, pokud při registraci zadáte číslo ISIC. Výhodnější účet budete mít až do 26 let.

2. Začít hned. Klidně s málem, nejdůležitější je totiž vytvořit si návyk. Pár stovek z brigády, tisícovka z narozeninové obálky, počítá se každá koruna, kterou povoláte do práce. Na studentský účet Fondee proto není žádná minimální výše vkladu. A pozor, něco na přilepšenou vám klidně můžou poslat rodiče nebo třeba prarodiče.

3. Nechat peníze pracovat. Víme, že studentský rozpočet může být někdy napjatý, a proto z účtu můžete vybírat přesně tak, jak budete potřebovat. Vyplatí se ale nechat je v klidu co nejdéle, aby se mohlo naplno projevit kouzlo složeného úročení. Díky němu pak budete koukat, kolik jste vydělali jen na úrocích. A úrocích z úroků. A tak dále. Jak ve financích vypadá efekt sněhové koule vám podrobněji vysvětlujeme v článku o složeném úročení.

Chcete se do toho rovnou pustit? Studentský účet se sníženým poplatkem založíte na pár kliků. Stačí vám k tomu ISIC nebo potvrzení o studiu.

Nezapomínejte investovat sami do sebe. Studujte, učte se nové věci, rozvíjejte svoje koníčky. Zvýšíte tím svoje sebevědomí, ale i hodnotu na trhu práce. Skvělou příležitostí můžou být studijní pobyty, on-line kurzy nebo různé stáže. A kdo ví, třeba vás některý z vašich nových skillů v budoucnu bude živit.

Krok 5: Buďte obezřetní

Ve financích existuje jednoduché pravidlo: Pokud něco vypadá až příliš dobře na to, aby to byla pravda, pak to nejspíš pravda nebude. Myslete na to, až vám někdo bude nabízet recept na zázračné zbohatnutí nebo dvacetiprocentní výnos bez rizika. Ano, i při investování můžete experimentovat, ale vždycky s rozmyslem, a jen s takovou částkou, jejíž ztráta by vás nepoložila.

Na tohle si dejte pozor:

- Kryptoměny: Mají obrovský růstový potenciál, který ale vyvažuje vysoká volatilita (kolísání hodnoty). Jinými slovy můžete hodně peněz získat, ale také o hodně přijít. Jejich hodnota může kolísat o desítky procent během pár dní. Proto si takovou investici vždycky dobře prověřte.

- Finfluenceři: Jejich tipy můžou být užitečné, ale stejně jako u všeho, co si přečtete na internetu, zapojte i u nich kritické myšlení. Finfluenceři nejsou nijak regulovaní a nemusí to být ani zdaleka takoví odborníci, jak to z příspěvků nebo videí vypadá.

- Kontokorent, kreditní karty nebo stále populárnější služby rozdělení platby: Je lákavé nemuset šetřit a koupit si cokoliv, co chcete, klidně hned. Jenže ve výsledku kvůli vysokým úrokům zaplatíte často mnohem víc. Finanční problémy se s vámi pak můžou táhnout i dlouhé roky.

- Časový nátlak: Pokud vám někdo tvrdí, že musíte poslat obnos co nejrychleji, jinak nabídka zmizí, měl by se vám v hlavě rozeznít alarm. Velmi pravděpodobně se totiž jedná o podvod.

- Neznámé weby, investice přes WhatsApp nebo e-maily s podezřelými linky: Podvodníci se často vydávají za banky a jiné finanční instituce. Pokud se vám ale na jejich komunikaci cokoliv nezdá, zpozorněte a vše si ověřte. Vždycky se vyplatí dvakrát měřit, než někam pošlete peníze.

- All-in přístup: Nikdy nesázejte všechny svoje peníze na jednu kartu. Možná jste slyšeli příběh někoho, kdo zbohatl na jediné akcii nebo kryptoměně. Za každým podobným úspěchem se ale skrývají tisíce lidí, kteří o všechno přišli. Rozložte svoje investice tak, aby bylo riziko co nejmenší. ETF fondy, do kterých můžete investovat ve Fondee, to udělají za vás. Všechno důležité o nich zjistíte v našem článku o ETF.

Nečekejte s nastavením vašich financí na správný moment, začněte hned. Se studentským účtem od Fondee si nastavíte investování přesně tak, jak na startu potřebujete – snadno, chytře a s minimálními poplatky. Vaše budoucí já vám poděkuje.