Investice a daně: jak na zdanění ETF, akcií i dividend

Český daňový řád je skutečně velmi komplexní, a proto budeme hned na úvod předpokládat, že:

- bydlíte v České republice a máte zde středisko životních zájmů – jste českým daňovým rezidentem a platíte tu daně;

- v rámci investování zhodnocujete svůj soukromý majetek – investice nejsou součástí vašeho podnikání a nezařazujete je do obchodního majetku.

Pro ty z vás, kdo hledají stručnou odpověď na daňovou otázku, jsme připravili velmi zjednodušené shrnutí hned na začátek. V dalších částech článku se tématu věnujeme detailněji a uvádíme konkrétní příklady, které se vám možná budou hodit.

Přehledné shrnutí, jak danit investice

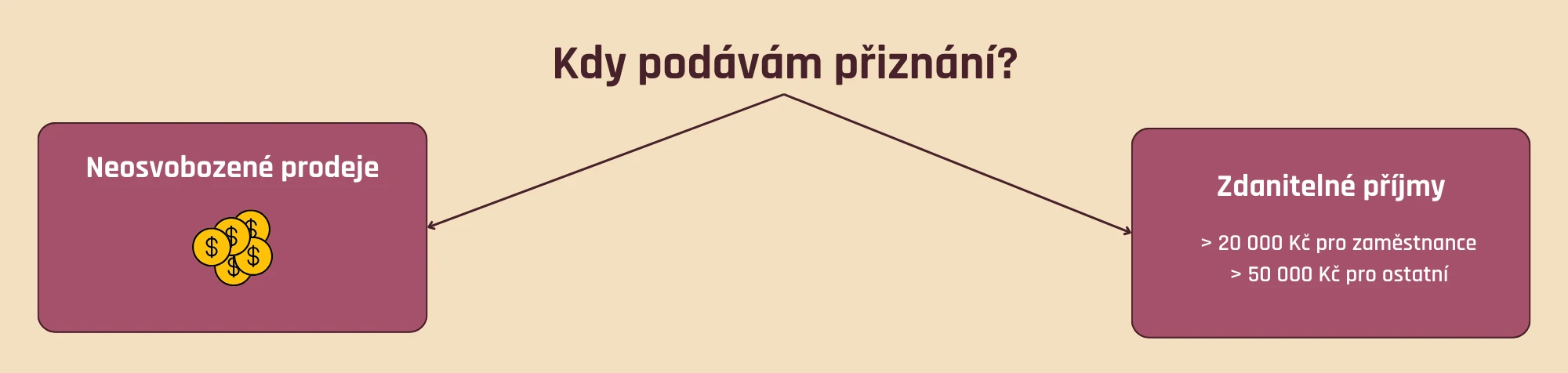

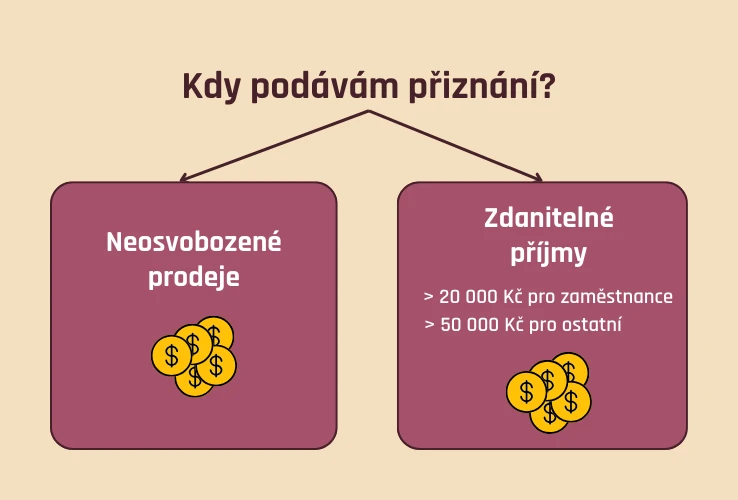

Opravdu zjednodušeně můžeme říct, že se příjmy z investic dělí do dvou kategorií – osvobozené od daně, které není třeba danit vůbec, nebo zdanitelné. A pokud vaše příjmy z investic spadají do druhé kategorie, ještě to neznamená, že je automaticky musíte danit.

Stačí se vejít do limitu, který je od roku 2023 následující:

- u zaměstnanců 20 000 Kč ročně – jde o součet všech zdanitelných příjmů mimo zaměstnání

- u všech ostatních představuje 50 000 Kč ročně – jde o součet veškerých zdanitelných příjmů

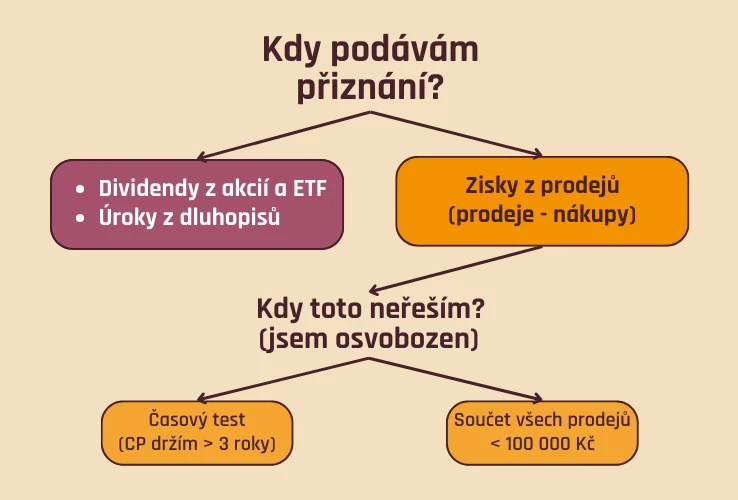

V rámci investování do cenných papírů (jako jsou třeba ETF) se můžete setkat se dvěma druhy příjmů:

1/ Příjem z dividend, který se považuje za kapitálový příjem a je vždy zdanitelný.

2/ Příjem z prodeje cenných papírů (například ETF, akcií nebo dluhopisů). Zde je hlavním kritériem, kolik peněz jste získali prodejem cenných papírů v daném kalendářním roce (ne to, kolik jste prodejem vydělali) a jak dlouho jste je drželi:

- Pokud je váš roční příjem z prodeje nižší než 100 000 Kč za všechny cenné papíry (v součtu s dalšími prodeji mimo Fondee, tj. mohou sem spadat i prodeje vašich akcií, dluhopisů, podílových listů, atd., a do celkové částky se počítají i osvobozené prodeje na základě časového testu, viz poslední bod), pak je vše osvobozeno a nic nedaníte.

- Pokud je roční příjem z prodeje cenných papírů vyšší než 100 000 Kč, pak je zdanitelný, ale daníte jen zisk neboli rozdíl mezi prodejní a nákupní cenou za všechny cenné papíry, které jste v daném kalendářním roce prodali. Pokud je výsledkem ztráta, uplatnit ji nemůžete (tzn. není možné ji odečíst od ostatních zdanitelných příjmů například ze zaměstnání nebo podnikání).

- Pokud mezi nákupem a prodejem cenného papíru uběhly 3 roky nebo více (tzv. časový test), pak je tento prodej osvobozen od daně, takže zisk se nedaní a případná ztráta se neuplatňuje.

Jak to udělat, abych u svých Fondee investic nikdy nemusel/a řešit daně a podávat daňové přiznání?

Připadá vám zdanění investic složité a nejradši byste se tím vůbec nezabývali? Máme radu, jak na to.

Pokud investujete přes Fondee a nemáte žádné ostatní příjmy, které byste museli danit nad rámec zaměstnání nebo podnikání, stačí dodržet 4 věci:

- Investovat jen do udržitelných ESG portfolií. Narozdíl od těch klasických totiž obsahují pouze tzv. akumulační ETF, která nevyplácejí dividendu na váš účet, takže tím odpadá povinnost danit dividendy, kdyby časem přesáhly limity příjmu pro podání daňového přiznání.

- Vypnout rebalancing. Nemusíte se bát, že by se vaše portfolio časem odchýlilo od vybraného modelového portfolia. Při vypnutém rebalancingu se optimální rozložení dorovnává novými vklady. Nedochází tedy k žádným automatickým prodejům, které by při vyšší hodnotě mohly způsobit povinnost danění.

- Nevybírat z portfolia více než 100 000 Kč za rok nebo vlastnit každé ETFko déle než 3 roky. To znamená neprodávat svou investici do 3 let od nákupu, abyste dodrželi tříletý časový test. Když se rozhodnete pro dřívější prodej, tak si pohlídejte, aby částka nepřesáhla 100 000 Kč.

- Dávat pozor při změně portfolia. Preferujte možnost „Přesun části portfolia bez prodeje ETF“, kdy nevzniká povinnost danění. Nebo kontrolujte, abyste při přesunu s prodejem daná ETF vlastnili alespoň 3 roky anebo částka nepřesáhla 100 000 Kč v případě, že jste je nakoupili dříve.

Ve zkratce: když investujete do ESG portfolia, vypnete rebalancing a počítáte s tím, že jde o dlouhodobou investici, takže ji nebudete prodávat ani měnit portfolio s prodejem ETF, daně z investic přes Fondee řešit nemusíte.

Obecný rámec už znáte, ale jak je (nejen) pro daně typické, drobné detaily mohou hrát velkou roli.

Jak pohlížet na zhodnocení

Jako investor určitě chodíte pravidelně okouknout hodnotu svého portfolia neboli součet aktuálních cen všech vašich cenných papírů. Vzrostla, zůstala stejná nebo klesla? V případě investování s Fondee hodnota portfolia zobrazuje aktuální hodnotu nakoupených ETF a zůstatek hotovosti včetně připsaných dividend, to vše přepočteno do korun aktuálním kurzem.

Pokud odečtete hodnotu vámi vložených prostředků, vidíte, jak si vaše portfolio vede v reálném čase. Kladné zhodnocení investičního účtu ještě ovšem neznamená, že je třeba ho zdanit. Zároveň je ale také možné, že budete mít daňovou povinnost i v případě, že je vaše celkové zhodnocení záporné.

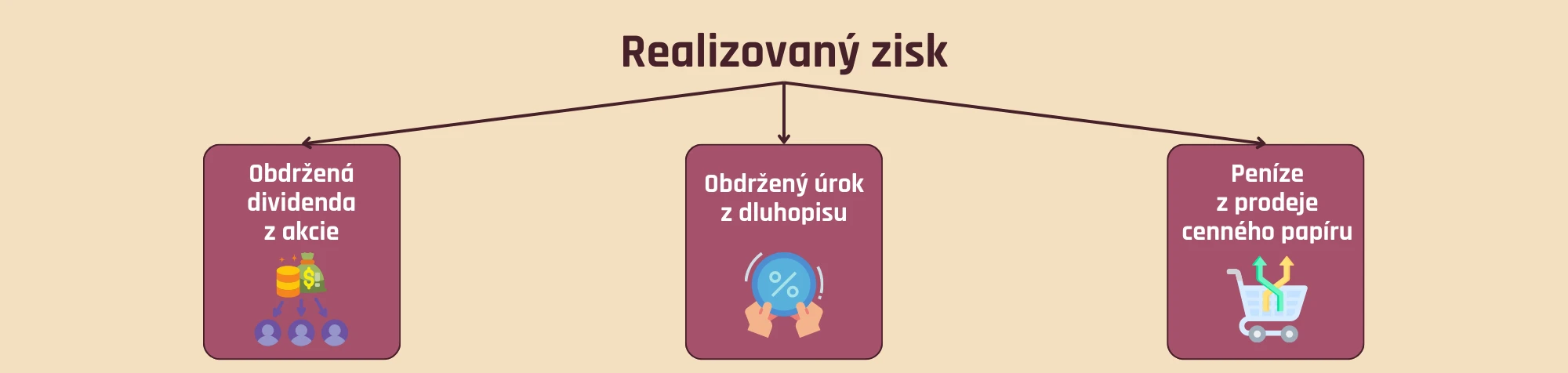

V čem je tedy háček?

Investor a daňový úřad totiž na zisk a ztrátu nahlíží jinou perspektivou. Přepneme-li se z investorského do daňového pohledu, pak klíčovou otázkou bude, kdy jsou zisky (či ztráty) z obchodů s cennými papíry již dosažené, tedy realizované. Tím je moment obdržení dividendy nebo úroku z dluhopisu nebo moment prodeje cenného papíru.

Zdanění dividend a přijatých úroků

V tomto smyslu je jednoznačným zdanitelným příjmem obdržená dividenda nebo úrok z dluhopisu v daném kalendářním roce. Jak dividendy, tak úroky (neboli kupóny) z dluhopisů jsou příjmem z kapitálového majetku dle §8 ZDP.

Pokud investujete do ETF nebo akcií, pak vám tyto cenné papíry mohou vyplácet dividendy, které spolu se složeným úročením přispívají ke zhodnocení vaší investice. Dividenda je výnosem z držby konkrétního ETF nebo akcie a je vyplácena průběžně na váš investiční účet. Již v tomto okamžiku se jedná o zdanitelný příjem, nezáleží na tom, zda jste nějaké peníze z investičního účtu „vybrali“ a převedli na váš běžný účet.

- Dividendy vyplácené českými emitenty cenných papírů jsou již zdaněné, podléhají totiž srážkové dani v České republice.

- S dividendami ETF je to složitější, mají totiž zdroj v zahraničí a české srážkové dani nepodléhají. V tom se podobají například dividendám zahraničních akcií. I když je možné, že bude daň z dividendy sražena v zahraničí, je třeba v České republice dividendu v hrubé výši zdanit a strženou zahraniční daň lze případně započíst v rámci zamezení dvojího zdanění.

- V případě úroků z dluhopisů vše funguje obdobně. Pokud jde o českého emitenta dluhopisu, ten srazí českou srážkovou daň (v takovém případě je již zdaněno a kupón se nikde v investorově přiznání neobjeví), ale pokud jde o zahraničního emitenta, je třeba hrubý kupón zdanit jako příjem z kapitálového majetku.

Že to zní složitě? V případě investování s Fondee najdete informaci o přijatých dividendách přehledně na ročním daňovém výpisu včetně přepočtu do korun. Jak to se skutečným zdaněním ETF dividend nakonec dopadne bude záležet na tom, zda budete podávat daňové přiznání, jak vysvětlíme dále.

Prodej cenného papíru

Dalším okamžikem, kdy dojde k realizaci zisku či ztráty, je prodej konkrétního cenného papíru. Při investování s Fondee dochází k prodeji i v rámci rebalancování portfolia.

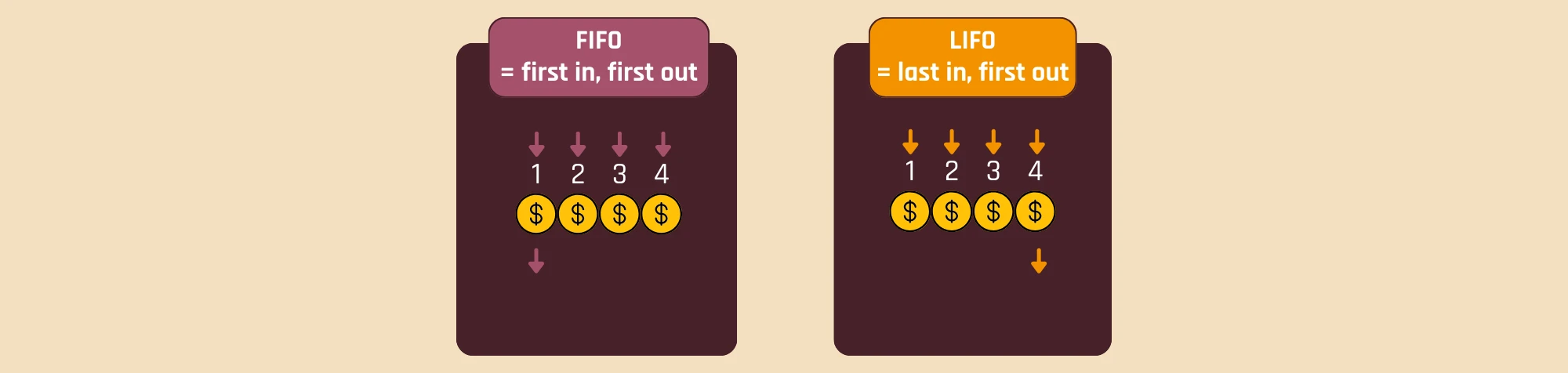

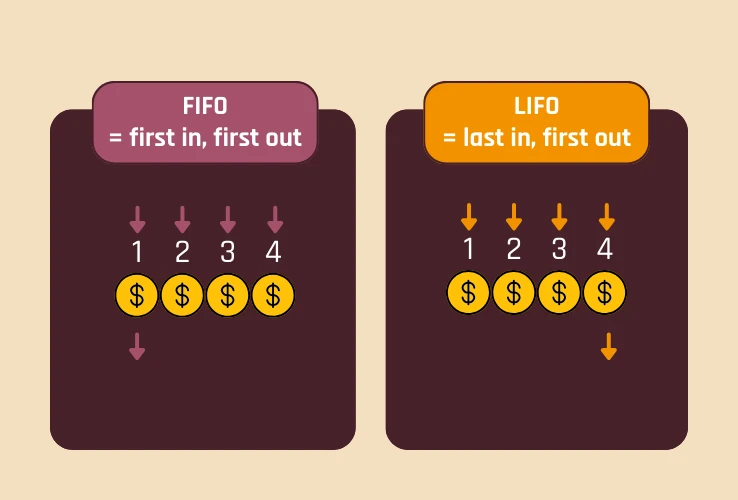

Abyste věděli, jaký zisk nebo ztrátu jste prodejem dosáhli, je třeba zjistit, který cenný papír z vašeho portfolia byl prodán. Můžete vlastnit několik stejných cenných papírů, které jste nakoupili v různé dny za různé ceny. Pokud jeden prodáte – který to byl? Ten, který byl nakoupen první? Nebo poslední?

Jak tedy spárovat nákupy a prodeje?

Podle daňových předpisů se využívá metoda FIFO.

je z anglického first in first out, a znamená, že první cenný papír, který prodáváte, je ten, který jste nakoupili jako první.

Díky tomu zjistíte, jak dlouho jste daný cenný papír drželi a kolik jste na něm vydělali nebo prodělali. Ve Fondee takové spárování nákupů a prodejů ETF připravujeme pro klienty v rámci ročního daňového výpisu.

Jak řešit přepočet na koruny?

Cenné papíry, které držíte, mohou být obchodovány v zahraničních měnách. Například ve Fondee probíhá celé investování v EUR. Otázkou potom je, jak pro daňové účely řešit přepočet všech hodnot na koruny. Existují dva přístupy:

- Aktuálním kurzem – každý nákup a prodej bude mít svůj denní kurz devizového trhu vyhlašovaný Českou národní bankou.

- Jednotným kurzem vyhlašovaným Generálním finančním ředitelstvím za daný kalendářní rok. Jedná se o průměr kurzů konce měsíce vyhlašovaných Českou národní bankou. Všechny prodeje cenných papírů a také přijaté dividendy se přepočítají do korun použitím tohoto jednotného kurzu. Zde je ale důležité si uvědomit, že spárované nákupy uskutečněné v předchozích letech musí být přepočteny jednotným kurzem roku, ve kterém byly uskutečněny. Tento přístup využíváme ve Fondee v našem ročním daňovém výpisu pro klienty.

Přepočet na koruny musí být proveden pro všechny cenné papíry stejným způsobem. Není tedy možné kombinovat použití aktuálního a jednotného kurzu.

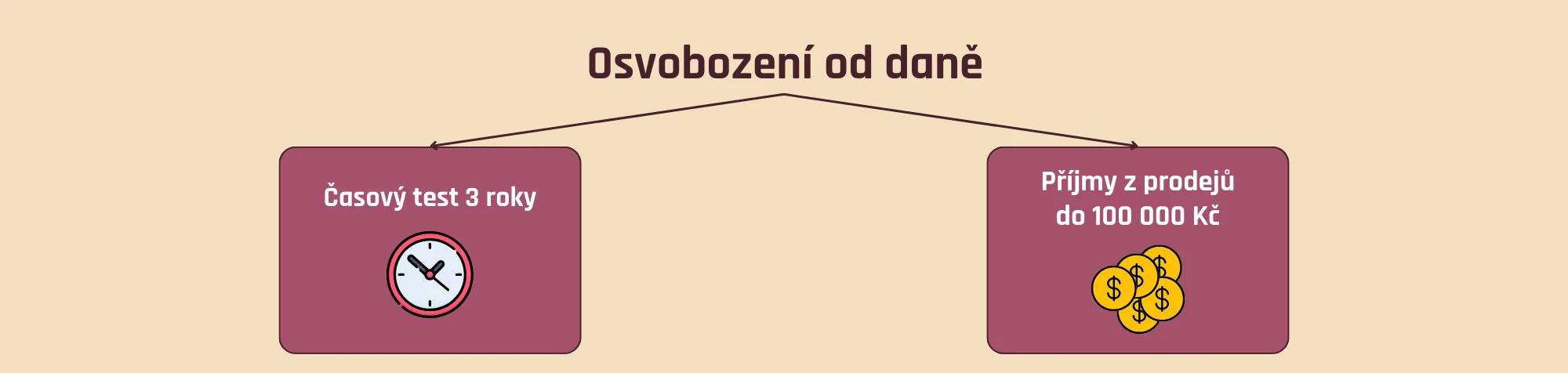

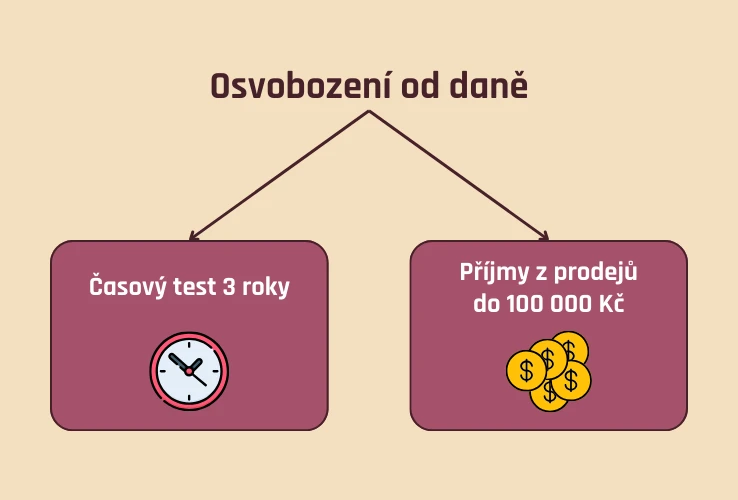

Osvobození od daně z příjmů při prodeji cenných papírů

Velmi podstatnou informací pro investora je fakt, že dlouhodobé investice do cenných papírů jsou daňově výhodné, protože zákon umožňuje hned dvojí osvobození od daně při jejich prodeji:

1/ „Časový test“ 3 roky – pokud doba mezi nákupem a prodejem cenného papíru přesáhne 3 roky, pak je možnost osvobodit od daně veškeré příjmy z prodeje. Pokud se tedy prodej ETF spáruje s nákupem starším než 3 roky, tak se realizovaný zisk vůbec nezdaňuje.

2/ „Hodnotový test“ do 100 000 Kč. Druhá možnost osvobození příjmů z prodeje cenných papírů cílí na drobné investory. Pokud se totiž veškeré příjmy z prodejů cenných papírů v daném kalendářním roce vejdou do hranice 100 000 Kč, jsou od daně osvobozeny. Koncept tohoto osvobození je celkem složitý. Je třeba dát si pozor hned na čtyři věci:

- Jedná se o souhrn příjmů z prodejů všech druhů cenných papírů dohromady u všech společností. Tuto hranici nelze počítat zvlášť například pro akcie, dluhopisy, podílové fondy a ETF, stejně tak nelze tuto hranici počítat zvlášť pro jednotlivé poskytovatele investic (například různé investiční platformy, brokery nebo podílové fondy).

- Jedná se skutečně o hodnotu příjmů, to znamená prodejních cen daných cenných papírů. Nejde o hodnotu zisku z daného prodeje.

- Tato hranice zahrnuje všechny prodeje, tedy i ty osvobozené na základě časového testu.

- Pokud součet prodejů přesáhl 100 000 Kč, zdaňují se veškeré příjmy z prodeje, nejen ty, které hranici překročí.

Jak vyčíslit příjmy z prodeje cenných papírů a zisk ke zdanění?

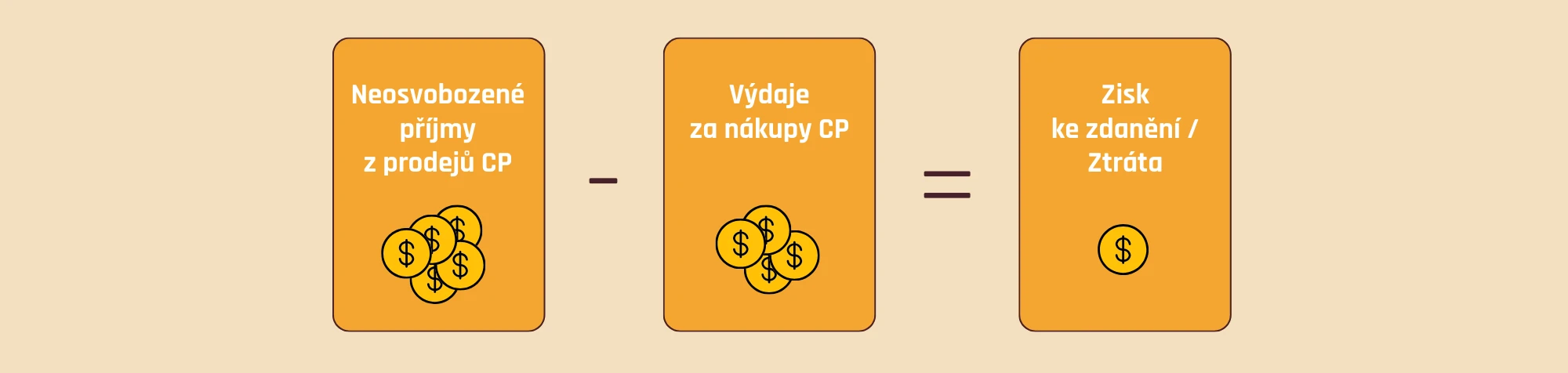

Dostáváme se tedy k nejdůležitější věci. Příjmy z prodejů cenných papírů, které nemůžeme od daně osvobodit, spadají do kategorie ostatních příjmů podle § 10 zákona o daních z příjmů (dále „ZDP“). Konkrétně jde o druh ostatních příjmů s názvem „prodej cenných papírů“. V rámci tohoto druhu se přitom veškeré zisky a ztráty navzájem mohou kompenzovat.

Jak jsme si již řekli u metody FIFO, celkový realizovaný zisk nebo ztrátu z investování za daný kalendářní rok spočítáme za všechny prodané cenné papíry (příjmy), se kterými jsme spárovali odpovídající nákupní ceny (výdaje). Celkový výsledek je tedy součet všech zisků a ztrát ze všech cenných papírů v daném roce.

Kromě toho můžeme celkový zisk snížit o zaplacené poplatky, které mohou být součástí souvisejících výdajů. Zákon definuje tyto poplatky jako poplatky za obchodování na burze, které přímo souvisí se spárovanými prodejními transakcemi. Jinými slovy lze uplatnit poplatky za nákup a prodej těch cenných papírů, které byly v daném kalendářním roce prodány.

Poplatky za nákup cenných papírů, které investor stále drží, ale uplatněny být nemohou – obecně se ale jedná o poplatky související s obchodováním na burze. Poplatky za investování u Fondee jsou definovány jako poplatky za obhospodařování majetku. Názory odborníků na zahrnutí poplatků za obhospodařování majetku do souvisejících výdajů se různí.

Máme-li k dispozici spárované prodeje s nákupy cenných papírů, jako je tomu na daňovém výpisu Fondee, můžeme sečíst veškeré prodejní ceny ETF (v korunách), které tvoří hodnotu příjmů z prodeje cenných papírů. Zároveň pak sečteme veškeré nákupní (pořizovací) ceny ETF (též v korunách) a případně související poplatky (jejich zahrnutí do výdajů jsme popisovali v odstavci výše), což nám umožní vyčíslit hodnotu souvisejících výdajů. V rámci tohoto druhu příjmů je třeba k prodejům ETF přidat i případné další zdanitelné prodeje cenných papírů v daném kalendářním roce.

Vše se zkrátka potká na jednom řádku daňového přiznání v příloze číslo 2.

Kompenzace zisků a ztrát v praxi funguje například takto:

- V rámci Fondee došlo k dvěma obchodům s ETF – prodej za 60 000 Kč spárován se souvisejícími výdaji 40 000 Kč (zisk 20 000 Kč), druhý prodej za 20 000 Kč s výdaji za 25 000 Kč (ztráta 5 000 Kč).

- Mimo Fondee došlo ještě k prodeji akcií za 10 000 Kč s výdaji 8 000 Kč (zisk 2 000 Kč) a dalšímu prodeji akcií za 20 000 Kč s výdaji 25 000 Kč (ztráta 5 000 Kč).

- Poslední prodej akcií přitom splňuje časový test, neboť k prodeji došlo déle než po třech letech od nákupu daných akcií.

Posouzení: Prodeje ETF a první prodej akcií za 10 000 Kč nejsou osvobozené, jelikož v rámci stejného druhu příjmů, tj. prodeje cenných papírů, se v daném roce realizovaly příjmy ve výši 110 000 Kč. Poslední prodej akcií bude ovšem coby osvobozený příjem na základě časového testu vyjmut.

Zdanitelné příjmy z prodeje cenných papírů tedy celkem činí 90 000 Kč. Související výdaje s těmito příjmy byly vyčísleny na 73 000 Kč a zdaňuje se celkový zisk 17 000 Kč. Ztráta 5 000 Kč z druhého obchodu s ETF kompenzuje ostatní zisky.

Na závěr ještě upozorníme, že v kategorii ostatních příjmů nelze vyčíslit celkovou ztrátu. Pokud k ní reálně došlo, je třeba související výdaje vyčíslit maximálně do výše příjmů s výsledným ziskem ke zdanění ve výši nula.

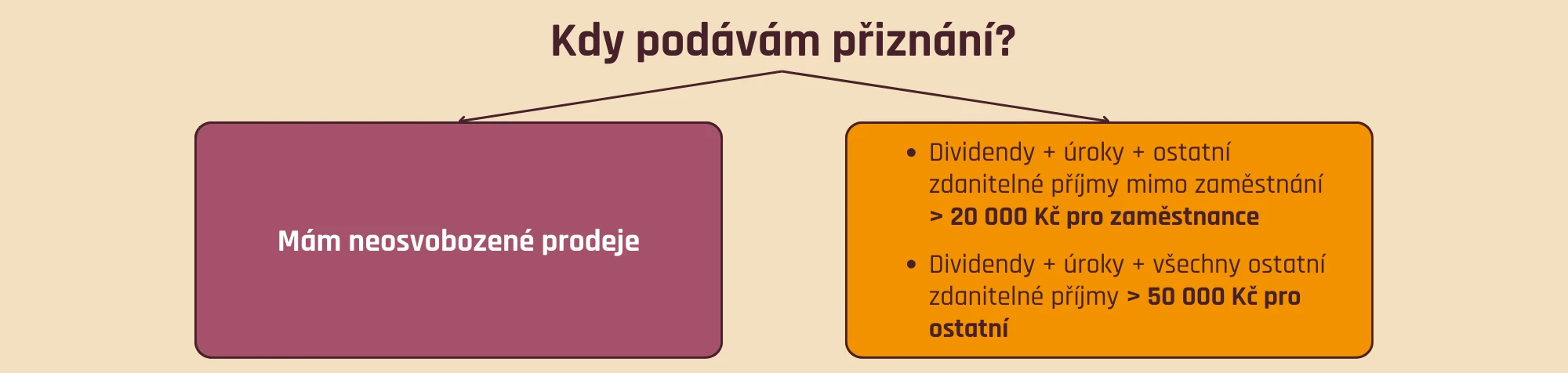

Kdy podávat daňové přiznání?

Co z toho všeho plyne? Jak s těmito znalostmi o zdanění investic v praxi naložíme?

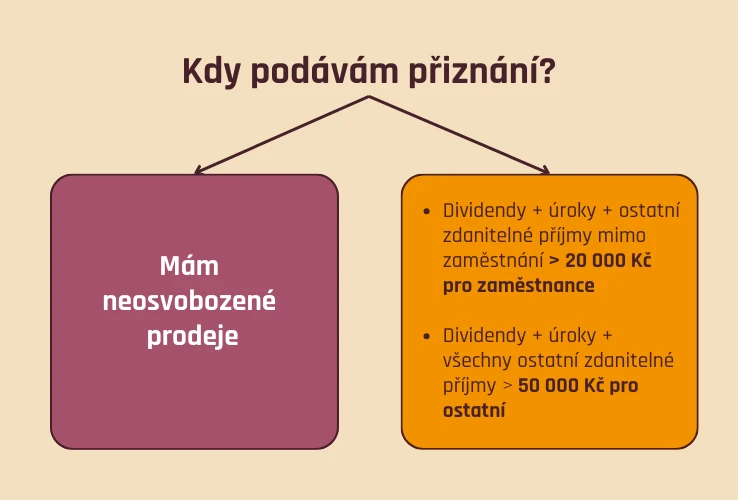

- Nejprve se zastavíme u investorů, kteří z jakéhokoli důvodu běžně podávají daňové přiznání. Typicky půjde o podnikatele, či pronajímatele nemovitostí. Daňové přiznání již znají jako své boty, případně ho pro ně zpracovává specialista. Každopádně je vždy třeba do daňového přiznání zahrnout příjmy ze zahraničních dividend, ať jsou v jakékoliv výši. Jedná se o příjmy z kapitálového majetku podle § 8 ZDP a vypisují se do řádku číslo 38 daňového přiznání. Příjmy z prodeje cenných papírů do přiznání patří pouze v případě, že nejsou od daně osvobozené.

- A jak jsou na tom ostatní investoři, kteří doposud daňové přiznání podávat nemuseli? V zákoně existuje hranice pro výši příjmů, od které je třeba podat daňové přiznání. Je to 50 000 Kč ročně. Do této hranice se přitom zahrnují veškeré příjmy, které nejsou od daně osvobozené a ani z nich není sražena srážková daň. Do této hranice se tedy zahrnují mimo jiné příjmy z podnikání nebo z pronájmu nemovitosti. Pro zaměstnance, kteří podepíší u zaměstnavatele daňové prohlášení („růžový formulář“) a mají možnost si nechat zpracovat roční zúčtování záloh na daň, platí nižší hranice pro povinnost podání daňového přiznání, a to 20 000 Kč ročně jako souhrn všech příjmů mimo zaměstnání. Tato hranice se opět týká výše zdanitelných příjmů, ne zisku!

Zjednodušeně řečeno, daňové přiznání jako důsledek investování musí podat investor, který:

- inkasoval dividendy převyšující 50 000 Kč (resp. 20 000 Kč pro zaměstnance splňujícího výše uvedené podmínky), nebo

- má neosvobozený příjem z prodeje cenných papírů

Pokud jsou vaše přijaté dividendy nižší než uvedené hranice a příjmy z prodejů cenných papírů jsou osvobozené, pak daňové přiznání nepodáváte a zisky zůstanou nezdaněny.

Pokud investor bude mít povinnost podat daňové přiznání, pak se bude chovat obdobně, jako investor, který daňové přiznání podává z jiného důvodu. Bude tedy do daňového přiznání zahrnovat veškeré příjmy ze zahraničních dividend a neosvobozené příjmy z prodeje cenných papírů.

Toto shrnutí je samozřejmě zjednodušující, ale není třeba se obávat. Daňový výpis Fondee obsahuje přehledné shrnutí výsledků obchodování z daňového pohledu a s orientací v otázkách daňového přiznání pomůže investorům daňový dotazník.

Perličky na závěr

Daňové spletitosti jsou nekonečné. Pro doplnění celkového obrazu přidáváme další střípky informací.

Oznámení finančnímu úřadu

Není pravda, že pokud máme osvobozené příjmy, netýkají se vás žádné daňové povinnosti. Jedna taková existuje, a to v případě, pokud osvobozený příjem překročí hranici 5 000 000 Kč. Muselo by se jednat o jeden prodej ETF osvobozený na základě časového testu s prodejní cenou nad 5 milionů Kč.

Konkrétně to znamená, že pokud prodáte cenné papíry jednoho ISINu (identifikátor cenného papíru) během jednoho obchodního dne v objemu přesahujícím 5 milionů Kč, a tento příjem splňuje podmínku časového testu, pak je třeba prodej oznámit finančnímu úřadu. Jedná se o oznamovací povinnost podle §38v ZDP. Pokud nebude takový osvobozený příjem oznámen, hrozí obrovská pokuta až ve výši 15 % tohoto příjmu.

Posouzení příjmů pro slevu na manžela/manželku

Osvobozené příjmy se započítávají do vlastních příjmů manžela či manželky pro účely zhodnocení hranice pro slevu na manžela či manželku. Co to přesně znamená? Podle §35ba odst. 1 písm. b) ZDP má partner/ka nárok na slevu na manželku/manžela v případě, že nemá vlastní příjmy vyšší než je stanovená hranice (nyní 68 000 Kč za rok). Zákon však přesně vymezuje, které příjmy se do té hranice nezapočítávají (a ne všechny osvobozené příjmy od daně tam jsou vyjmenovány).

Například se do vlastních příjmů započítávají příjmy z mateřské nebo z dědictví, ačkoli jsou osvobozené, ale nezapočítávají se příjmy z rodičovské. Co je důležité je, že osvobozené příjmy z prodeje cenných papírů se do vlastního příjmu manžela/manželky započítávají. Je tak možné, že limit ročních vlastních příjmů bude překročen a nárok na slevu na dani nebudete moci uplatnit.

***info

Od roku 2024 lze tento odpočet nově uplatnit pouze na manžela/manželku pečující o dítě do 3 let. Na příjmy z roku 2023 (a daňové přiznání na jaře 2024) se ale ještě vztahují původní pravidla bez omezení věku dítěte.

Investování a paušální daň

Paušální daň se týká podnikatelů – neplátců DPH, kteří se přihlásili do paušálního režimu do 10. ledna daného roku (nebo v průběhu roku, pokud začali nově podnikat). Platí pouze jednu společnou zálohu na daň a sociální a zdravotní pojištění a nemají povinnost podávat daňové přiznání. Je možné investovat a zároveň zůstat v paušálním režimu? Ano!

Bez problémů to jde v případě, že veškeré příjmy z prodejů cenných papírů a dividendy (spolu s veškerými neosvobozenými a již nezdaněnými příjmy z kapitálového majetku, nájmů a ostatními příjmy) nedosáhnou hranice 50 000 Kč. Jestliže bude tato hranice v průběhu roku neplánovaně překročena, paušální režim nebude porušen a může dál pokračovat, jen bude třeba za daný rok podat daňové přiznání a přehledy o příjmech OSVČ.

Co když jako zaměstnanec zjistím pozdě, že mám danit?

Pokud vám roční zúčtování záloh na daň provedl zaměstnavatel a dodatečně zjistíte, že jste měli povinnost podat daňové přiznání, nezoufejte. Požádejte mzdové oddělení o Potvrzení o zdanitelných příjmech obsahující informaci o provedeném ročním zúčtování záloh na daň. Použijete ho při podání daňového přiznání a o hodnotu případného přeplatku na dani snížíte sražené zálohy na daň.

Pokud jste dočetli až sem, gratulujeme k vašemu zápalu pro pochopení daňové problematiky investování. Snad jsme vám ukázali, jak pár základními principy přetnout neuvěřitelně zamotaný gordický uzel složitých daňových ustanovení a mechanik. A teď směle za investicí!