10 způsobů, jak spořit a investovat pro děti. Co se nejvíce vyplatí?

Na co myslet, když chcete zajistit své děti

Příspěvek na první bydlení, finanční podpora při studiu nebo zkrátka rezerva pro strýčka příhodu. Když chcete svým dětem ulehčit vstup do dospělosti, věnujte čas výběru finančního produktu. Vyplatí se to.

Čím vhodnější nástroj vyberete, tím snazší pro vás bude potomkovi předat částku, která mu opravdu pomůže. Poskytovatelé navíc produkty pro děti často zvýhodňují, takže vám chvilka rešerše může ušetřit i vydělat spoustu peněz.

Co vzít v potaz, než někam začnete posílat peníze?

Ujasněte si časový horizont

Čas s dětmi sice utíká tak nějak rychleji, ale od jejich narození do dospělosti uběhne 18 let – nebo ještě déle, jestli se chystáte úspory předat, až budou starší, nebo začnete spořit ještě před narozením.

Máte tedy před sebou hodně času (a to i když budete spořit až od chvíle, kdy je ratolest ve školce nebo na základce). Od toho se odvíjí další rozhodnutí při výběru.

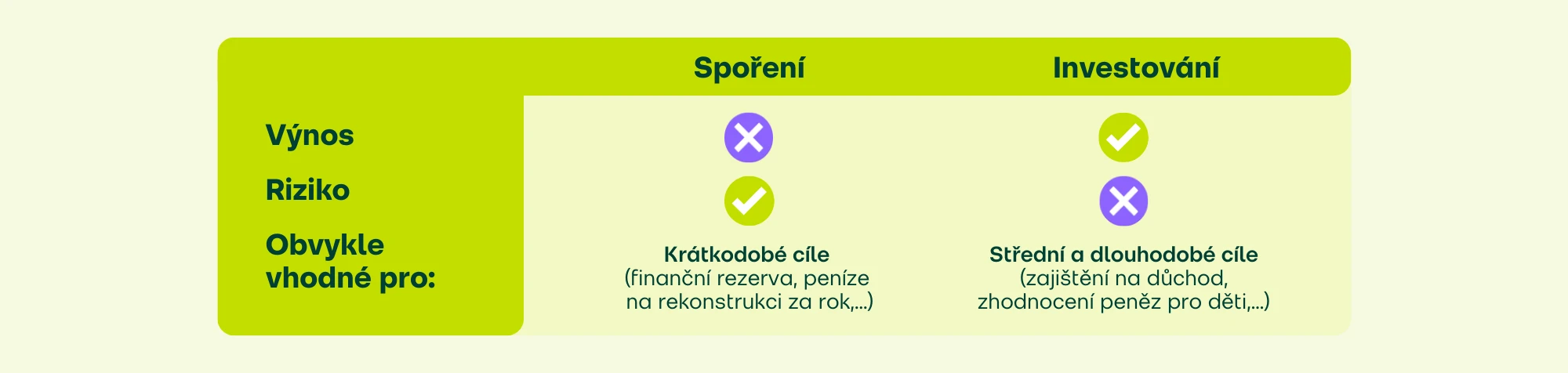

Výnos a spoření versus investování

S penězi pro děti řešíte vzdálený cíl. A právě čas hraje zásadní roli v tom, jak s financemi naložit.

Spoření působí bezpečně – hodnota vložených peněz neklesá. Jenže v dlouhém horizontu tuhle jistotu spolehlivě smaže inflace, která se dlouhodobě pohybuje okolo 2–3 % ročně. Částka na účtu tak sice mírně roste, ale kupní síla peněz se rok od roku zmenšuje.

Když dítěti odložíte 100 000 Kč na bankovní účet nebo třeba pod matraci, za 18 let budou mít tyto peníze o cca 40 % nižší hodnotu! Při spoření bez výnosu tedy dětem po letech předáte reálně méně, než kolik jste pracně odložili – z vašich 100 000 Kč bude 58 740 Kč.

Takže jedině díky investování máte šanci inflaci přeprat a třeba i vydělat něco navíc. Nezapomínejte ale na rizika, o kterých si řekneme za chvilku. Nevíte, jak s investováním začít? Dnes dávno není jen pro experty – s aplikacemi jako Direct Fondee zvládnete investovat pro děti na pár kliknutí.

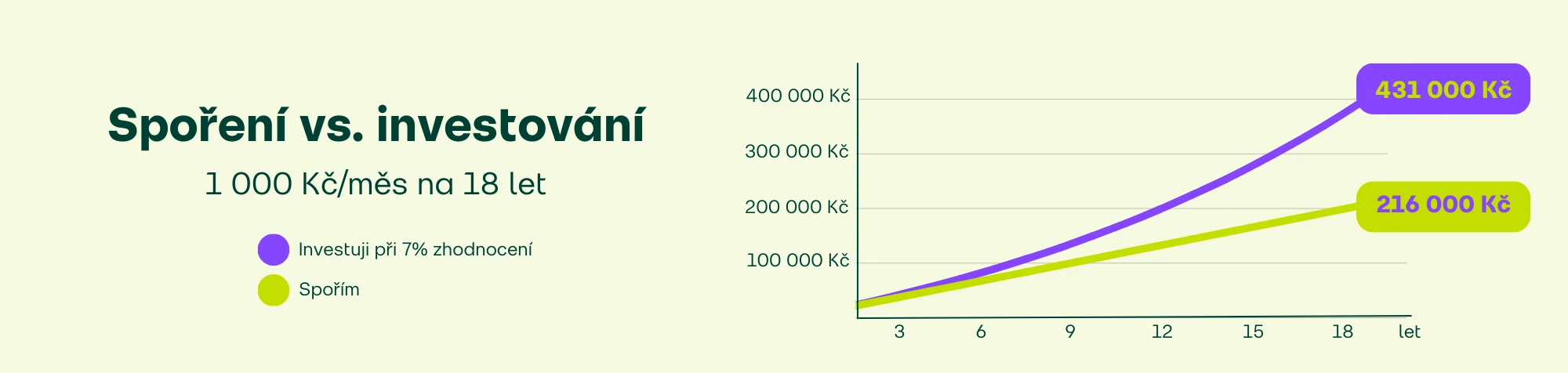

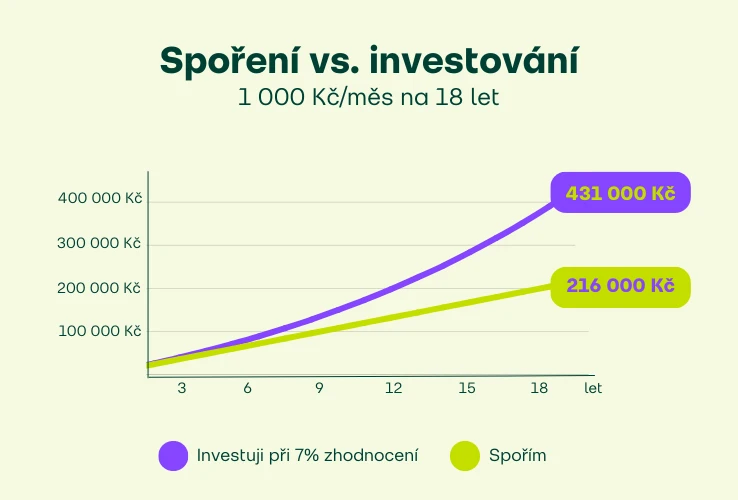

Kdybyste svému dítěti od narození odkládali 1 000 Kč měsíčně a místo spořicího účtu nebo stavebka zvolili investice, může mít v 18 letech v „prasátku“ téměř 430 000 Kč – ze svého jste přitom vložili jen 216 000 Kč, tedy polovinu.

Při průměrném historickém zhodnocení akciového trhu 7 % ročně se vaše vklady za 18 let zdvojnásobily! U spoření byste museli pro stejnou cílovou částku odkládat 2 000 Kč měsíčně.

Riziko a tipy, jak ho snížit

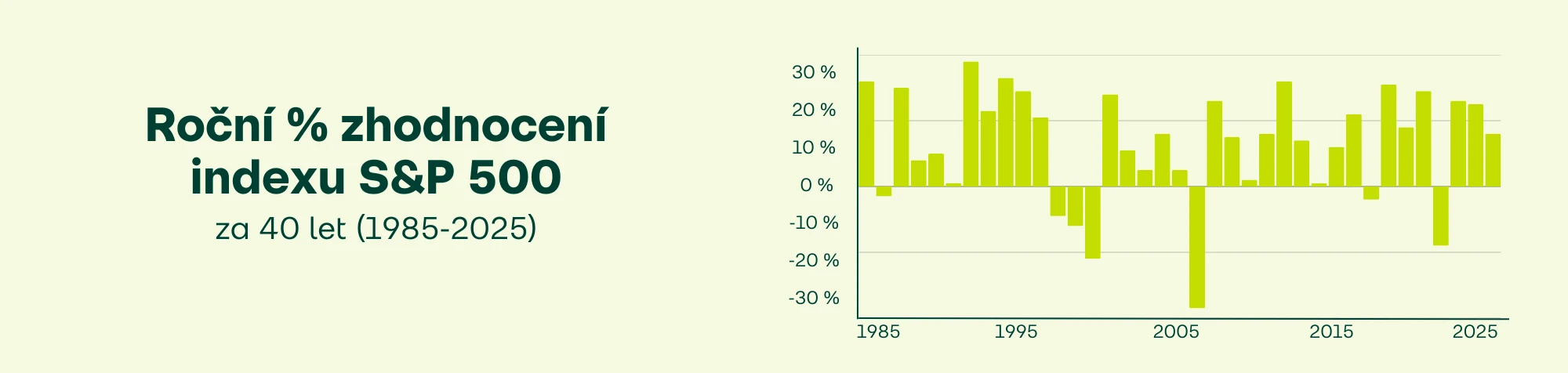

Jak už jsme si řekli, při spoření nemohou vaše úspory klesnout pod hodnotu vkladů. U investic je to ale jinak. V čase se vyvíjí a průměrné zhodnocení neznamená, že stejného výnosu dosáhnete každý rok.

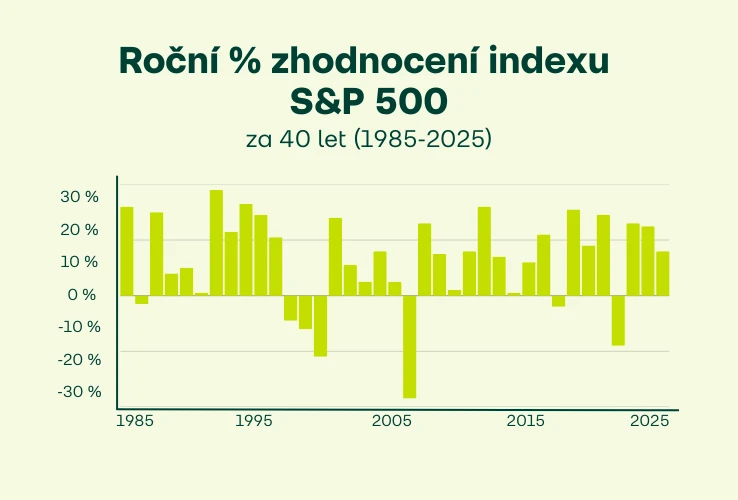

Takhle vypadá vývoj nejoblíbenějšího akciového indexu S&P 500. Jednou dole, jednou nahoře – a v tom spočívá riziko investování. I přes velké propady ale tento index za posledních 40 let investorům v průměru vydělává téměř 10 % ročně.

Kolísavosti neboli volatilitě se při investování nevyhnete. Riziko je ale možné snížit tím, že:

- Rozložíte investice do různých typů cenných papírů, oborů i zemí. Nevyplácí se totiž sázet na jednu kartu (třeba na jednu nebo pár akcií). Když ale investujete do balíku akcií a dluhopisů z celého světa, hodnotu vaší investice neovlivní průšvih jedné společnosti nebo problémy v určité zemi. Říká se tomu diverzifikace – a mezi diverzifikované investice patří ETFka, ze kterých jsme poskládali i portfolia v Direct Fondee. Právě kombinace více ETF v jednom portfoliu pomáhá rozložit riziko a dává smysl zejména při dlouhodobém investování pro děti.

- Investujete pravidelně a dlouhodobě. Pravidelným investováním bez ohledu na to, co se na trzích děje, omezujete riziko, že trefíte špatnou dobu. Jednou nakoupíte při růstu, jindy zase při propadu, kdy sice hodnota investice poklesla, ale v tu chvíli ji díky „slevě“ pořídíte levněji. S dlouhým investičním horizontem vás krátkodobý pokles neohrozí a navíc naplno využijete sílu složeného úročení.

Čím nižší poplatky, tím více peněz pro děti

Ať už spoříte nebo investujete, nezapomeňte si zkontrolovat výši poplatků. Někdy je výzva je najít! Pokud nástroj vydělává nula nula nic a ještě vám výnos ukrajují poplatky (zdravíme stavebko), tak vy i vaše ratolesti zbytečně přicházíte o peníze.

Protože chceme rodiče podpořit, nabízíme zvýhodněná portfolia pro děti, kde účtujeme nejnižší poplatek na trhu – pouze 0,24 % ročně.

Víte, jak rychle máte peníze k dispozici?

Člověk nikdy neví, co se stane. Proto si kromě výnosu, rizik a poplatků nastudujte taky podmínky ukončení a výběru peněz. Některé nástroje jsou vázané na určitý počet let, jiné zase mají výpovědní dobu. Mějte zkrátka přehled v tom, jak rychle se k penězům dostanete.

Pokud vás zajímá více, přečtěte si článek o tom, co znát, než začnete investovat. Dozvíte se vše o riziku, likviditě i jejich vztahu k výnosům.

Srovnání: 10 možností, jak investovat nebo spořit pro děti

Než se pustíme do popisu jednotlivých nástrojů, shrnuli jsme pro vás všechny možnosti a jejich základní parametry do tabulky. Je zjednodušená a slouží pro základní přehled o tom, co trh nabízí. Před sjednáním si vždy prostudujte podmínky konkrétního poskytovatele, ať víte, do čeho jdete.

Srovnání možností spoření a investování pro děti.

Tabulka slouží hlavně pro rychlé srovnání nástrojů. Detaily a vysvětlení jednotlivých možností najdete hned pod ní.

| Produkt | Může porazit inflaci? | Kolísání hodnoty | Poplatky | Dostupnost peněz |

|---|---|---|---|---|

| Prasátko | NE | žádné | - | okamžitá |

| Bankovní účet | NE | žádné | - | okamžitá |

| Spořicí účet | NE | žádné | - | max. do 1 dne |

| Stavební spoření | NE | žádné | vstupní poplatek 1 % z cílové částky, vedení účtu cca 360 Kč/rok | vázací doba 6 let (při dřívějším výběru přijdete o státní příspěvky a platíte sankce) |

| Penzijní spoření – akciové, dynamické | ANO | střední | správní poplatek do 1 % z hodnoty portfolia ročně + 10–15 % poplatek ze zisku | v 18 letech lze vybrat 30 % peněz (pokud se spoří min. 10 let), zbytek vázaný do 60 let (při dřívějším výběru přijde o státní příspěvky) |

| Penzijní spoření – konzervativní | NE | -//- | -//- | -//- |

| Investiční životní pojištění | NE | střední | záleží na pojišťovně, průměrně cca 5 % ročně | obvykle je třeba spořit min. 10 let |

| Zlato | NE | nízké | záleží na způsobu investice | u fyzického zlata získáte peníze po prodeji (různá doba trvání), u ETC okamžitě |

| Kryptoměny | ANO | vysoké | záleží na způsobu investice | většinou okamžitá |

| Jednotlivé akcie | ANO | vysoké | záleží na způsobu investice | většinou okamžitá v obch. hodinách burzy |

| Direct Fondee dětský účet | ANO | střední | 0,24 % z hodnoty portfolia ročně | do týdne |

1/ Prasátko

Ať vás to ani nenapadne. :)

Ale kdyby náhodou ano: spořit dětem v hotovosti není dobrý nápad, protože vám peníze může někdo ukrást, mohou se poškodit při požáru/povodni, nejsou pojištěné, nemáte o nich přehled a kvůli nulovému výnosu jejich hodnota neustále klesá.

2/ Bankovní účet

Bankovní účet stojí za to dítěti sjednat. Jde o super nástroj pro naučení finanční gramotnosti – prcek zjistí, jak funguje účet i karta nebo výběry z bankomatu. Když mu na něj posíláte kapesné, může hospodařit a sledovat, jak se mu daří.

Pro dlouhodobé spoření dítěti se ale nehodí. V podstatě jde o moderní formu prasátka – i na účtu v bance vaše úspory postupně ztrácí hodnotu kvůli inflaci.

3/ Spořicí účet

Stejně jako běžný účet, tak i ten spořicí je fajn pomůcka k finančnímu vzdělávání. Můžete třeba dítěti vysvětlit, jak si odkládat na vysněnou hračku, a na úrocích získá pár korun navíc.

Pro vás jako rodiče dává spořicí účet smysl na rezervu na nečekané výdaje, pro delší horizont se ale radši poohlédněte jinde. Oproti prasátku a běžnému účtu na spoření sice dostanete úrok, a i když je lepší něco než nic, zhodnocení se vždy pohybuje hluboko pod inflací.

4/ Stavební spoření pro děti

Výhody jako státní podpora a využití naspořených peněz na cokoli pořád táhnou. A to i přes nedávné snížení státní podpory z 2000 Kč na polovinu. Historicky je u nás stavebko velmi oblíbené, ale v minulosti nabízelo mnohem výhodnější podmínky. Ani díky státnímu příspěvku a úročení vkladu však nedokáže porazit inflaci. Před obdobím vysoké inflace samotné úroky ze stavebka sotva pokryly roční poplatky za vedení účtu…

Ačkoliv v poslední době spořitelny lákají na úroky až 3 % a celkové zhodnocení včetně státní podpory okolo 5 % ročně, tato čísla platí nejdéle 6 let (což je doba, po kterou musíte spořit, abyste nepřišli o benefity stavebka). Po skončení vázací doby se úrok obvykle sníží na minimum.

Asi už tušíte, že ani stavebko není vhodné pro dlouhodobý cíl zajištění dětí, a jeho budoucnost je kvůli chystaným změnám nejistá. O stavebním spoření jsme napsali celý článek, takže jestli chce vědět víc o podmínkách nebo výnosech, mrkněte na něj.

5/ Investiční životní pojištění

Možná jste už slyšeli, že když si koupíte pračku se sušičkou, za moc to nestojí. S kombinací pojištění a investic je to podobné. Každé zvlášť má v našich životech své místo, ale dohromady si moc nerozumí.

Investiční životní pojištění (IŽP) můžete založit i dětem. Část peněz jde na krytí rizik a druhá se zhodnocuje. Výnos záleží na tom, do jakého fondu daná pojišťovna investuje a kterou strategii si vyberete.

Kvůli vysokým poplatkům a omezeným možnostem investování ale dostanete minimální výnos a tento produkt je už spíše přežitek. Některé pojišťovny na webu samy uvádí, že slouží primárně jako pojištění. A hlavní výhoda IŽP nenadchne vás, ale finančního poradce – za sjednání totiž obdrží pěknou provizi.

6/ Penzijko pro děti

Důchodový produkt pro dítě? Proč ne!... Proč tedy ne? Penzijní spoření pro děti má jednu velkou nevýhodu – k většině peněz se potomek dostane až v 60 letech. Po sfouknutí 18 svíček na dortu si může vybrat jen 30 % vložené částky (bez státního příspěvku), a to pouze za předpokladu, že už spoří(te) alespoň 10 let. Potom mu penzijko běží dál až do šedesáti. A to je fakt dlouho.

Když zvolíte dynamičtější akciovou strategii, má penzijko šanci porazit inflaci. V případě konzervativní strategie ale nízké výnosy a poplatky převálcují i státní příspěvky. Zvažte, jestli chcete dítěti zřizovat produkt, ve kterém na peníze dosáhne až v tak vysokém věku.

7/ Zlato

U investic do zlata je nejsložitější vybrat vhodnou formu. Nákup mincí nebo slitků je sice pěkná věc, ale ne moc praktická – musíte řešit následný prodej, a je s otazníkem, nakolik se vám taková transakce nakonec vyplatí.

Do cenných kovů a dalších komodit můžete investovat i na burze pomocí tzv. ETC (Exchange Traded Commodities), kdy komoditu fyzicky nevlastníte, ale držíte cenný papír, který kopíruje její hodnotu. V nákupech na burze je ale potřeba umět chodit.

Zlato je známé pro svou funkci uchování hodnoty, neslouží tedy ke zhodnocení peněz, což je u úspor pro děti škoda. S horizontem 5–10 a více let už máte šanci vybrat investici, která přinese víc, než (snad) pokrytí inflace.

8/ Kryptoměny

Kryptoměny jsou divočina. Hodnota lítá nahoru a dolů klidně o desítky procent během jednoho dne.

Věříte, že pro svého potomka vyberete tu vítěznou, a víte, kde a jak ji bezpečně nakoupit? Vložit do krypta pár tisíc jako způsob diverzifikace není nic proti ničemu, ale tolik rizikový nástroj by neměl tvořit většinu úspor na budoucnost. Místo studia v zahraničí by peníze mohly nakonec pokrýt sotva autobus do vedlejšího města.

9/ Akcie a dluhopisy

Z dlouhodobého pohledu mají největší potenciál překonat inflaci investice do akcií. Nakupovat jednotlivé akcie ale znamená sledovat trhy, vybírat firmy a hlavně počítat s vyšším rizikem – a to při investování pro děti pravděpodobně řešit nechcete.

Řešením jsou fondy, které investují do většího množství akcií a dluhopisů najednou. Díky tomu můžete dlouhodobě investovat s nižším rizikem a bez nutnosti řešit každý detail. Nejčastěji se setkáte se dvěma typy: Podílovými fondy a ETF. Jaký je mezi nimi rozdíl?

- Podílové fondy spravuje manažer, který rozhoduje, jaké cenné papíry fond nakoupí nebo prodá. Aktivní správa ale znamená vyšší náklady – kromě ročního poplatku za správu si tak fondy často účtují i vstupní, výstupní nebo jiné poplatky.

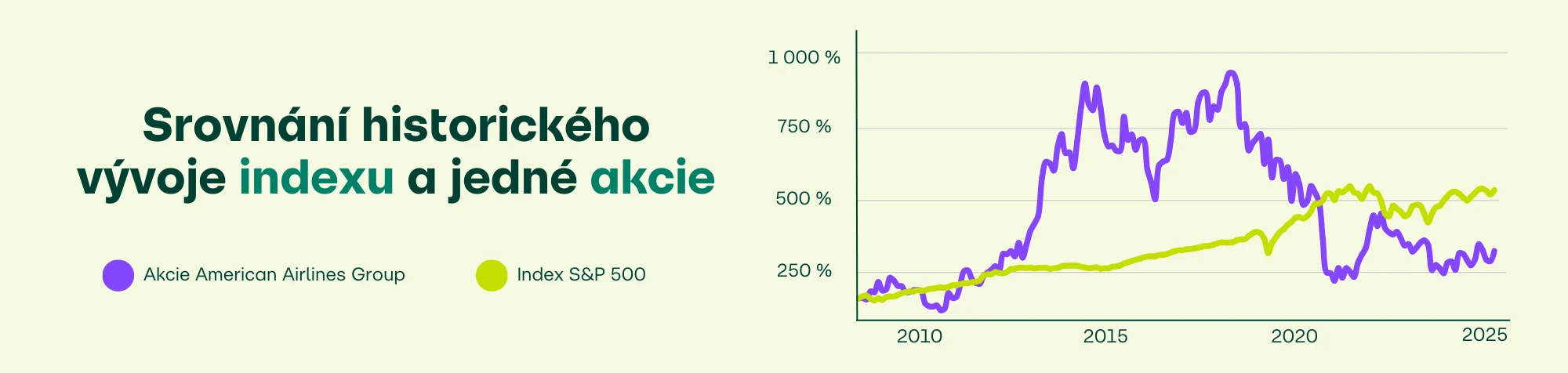

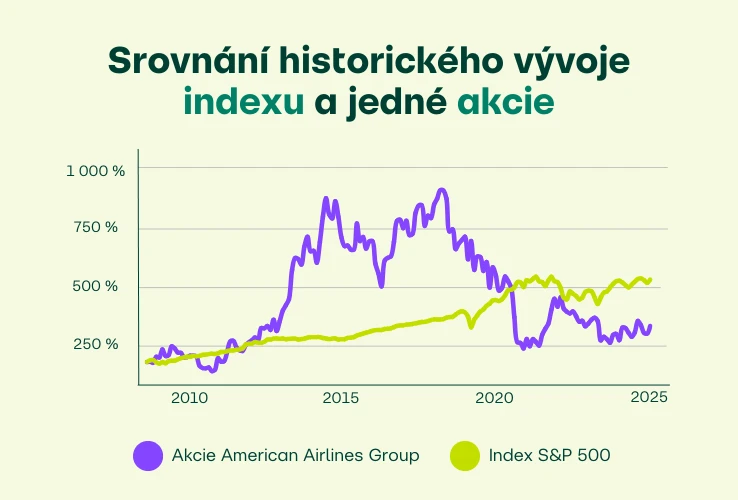

- ETF fungují jinak. Kopírují vývoj například stovek největších světových firem najednou. Jedním z hezkých příkladů je ETF S&P 500, které obsahuje akcie 500 největších amerických firem. V grafu vidíte, co dokáže diverzifikace. Zatímco akcie American Airlines kolísají jako divé, S&P je mnohem stabilnější, i když jsou v něm akcie těchto aerolinek zahrnuty. Další stovky firem ale výkyvy vyrovnají.

10/ Direct Fondee dětský účet

Začínáte si říkat, že investování do ETF dává smysl? Pak přicházejí asi také otázky, které řeší většina rodičů: „Jak to vlastně udělat? Kolik posílat? A co když tomu nerozumím nebo udělám špatné rozhodnutí?“ Můžete si oddechnout – na dlouhodobém investování pro děti je nejtěžší jen rozhodnutí, zbytek je snadný.

Nemusíte posílat žádné závratné částky. Pěknou finanční injekci do dospělosti udělá i menší obnos. Vaši největší spojenci jsou čas a pravidelnost.

Pokud budete investovat například 1 000 Kč měsíčně po dobu 18 let, celkem vložíte 216 000 Kč. Díky času a s ním spojenému složenému úročení ale může dítě k osmnáctým narozeninám dostat zhruba 420 000 Kč (a to i při započtení poplatku, který je u dětských portfolií Direct Fondee snížený na 0,24 % ročně).

U Direct Fondee se veškeré peníze, které pošlete, automaticky investují, takže nemusíte jednotlivá ETFka kupovat vy. A aby vám investování nezabíralo čas ani energii, stačí nastavit trvalý příkaz. Kromě toho můžou dětem jedinou platbou investovat třeba i prarodiče.

V přehledné aplikaci pak můžete vy, a později i děti, sledovat, jak peníze pracují. Pro děti je to navíc škola finanční gramotnosti v praxi.

Jak se rozhodnout?

Před rozhodnutím vždy berte v potaz svůj postoj k riziku a prozkoumejte podmínky spoření/investice. Pokud nechcete dětem zakládat nevýhodné stavebko jako většina rodičů v ČR, můžete peníze na jejich budoucnost radši uložit někam, kde mají šanci se zhodnotit a překonat inflaci.

Vyzkoušejte dětský Direct Fondee účet a využijte příležitost předat dětem jak peníze do začátku, tak i náhled do světa investic – ať mají bohatší nejen start, ale celý život. A nezapomeňte, že důležitá je pravidelnost a dlouhodobost.

PS: Zajistit děti je chvályhodné, ale nezapomínejte taky na sebe. V Direct Fondee si můžete založit hned několik portfolií, a zlepšit tak budoucnost svému potomkovi i sobě.