Naplánujte si finanční cíle: kolik a jak dlouho investovat

Co je to investiční horizont?

Základem pro finanční plánování je znát svůj investiční horizont. Není jen jeden, ale liší se pro různé cíle. O co tedy jde?

Doba, po kterou nebudete určitou sumu peněz potřebovat. Jinak řečeno, za jak dlouho chcete mít k dispozici peníze na určitý cíl.

Pokud šetříte na svůj první byt, který si koupíte, až dostudujete, víte, že máte na naspoření akontace pro hypotéku třeba 3 roky. Jestli vás láká cesta kolem světa a vyrazíte na ni hned po tom, co děti vyletí z rodinného hnízda, máte na finanční přípravu například 10 let.

Díky správně stanovenému investičnímu horizontu jednoduše spočítáte, kolik peněz musíte spořit nebo investovat a jak dlouho. Podle něj také vybíráte nástroj, kam finance uložit.

Investiční horizonty můžeme rozdělit do několika kategorií podle toho, jak dlouho trvají. Pro lepší představu pro vás máme pár příkladů:

- Krátkodobé do 1 roku. Třeba na novou pračku, mobil nebo letní dovolenou.

- Střednědobé do 5 let. Budete potřebovat nové auto a vaše terasa si zaslouží rekonstrukci.

- Dlouhodobé na 5 a více let. Děti půjdou na vysokou školu a vy si budete chtít dopřát dva týdny klidu v luxusním hotelu u moře.

- Na důchod. Penzijní reforma je v nedohlednu, takže nezbývá, než se zajistit sami.

Proč je dobré znát svůj investiční horizont?

Jak jsme zmínili, podle délky investičního horizontu vybíráte, co s penězi udělat. U dlouhodobých cílů totiž nechcete, aby vám peníze požírala inflace někde na spořicím účtu. Mnohem lepší zhodnocení najdete spíše v investicích – třeba do ETFek.

Musíte ale počítat s tím, že u investic na akciových trzích neúprosně platí rovnice: čím vyšší výnos, tím vyšší riziko. V případě akcií je hlavním rizikem jejich volatilita neboli kolísavost – cena sice jde podle historických dat dlouhodobě nahoru, jenže to neznamená, že každý měsíc a rok roste. Někdy totiž taky klesá. Pokud se například akciové trhy propadnou, což se běžně stává, nějakou dobu trvá, než se zase vrátí na původní úroveň.

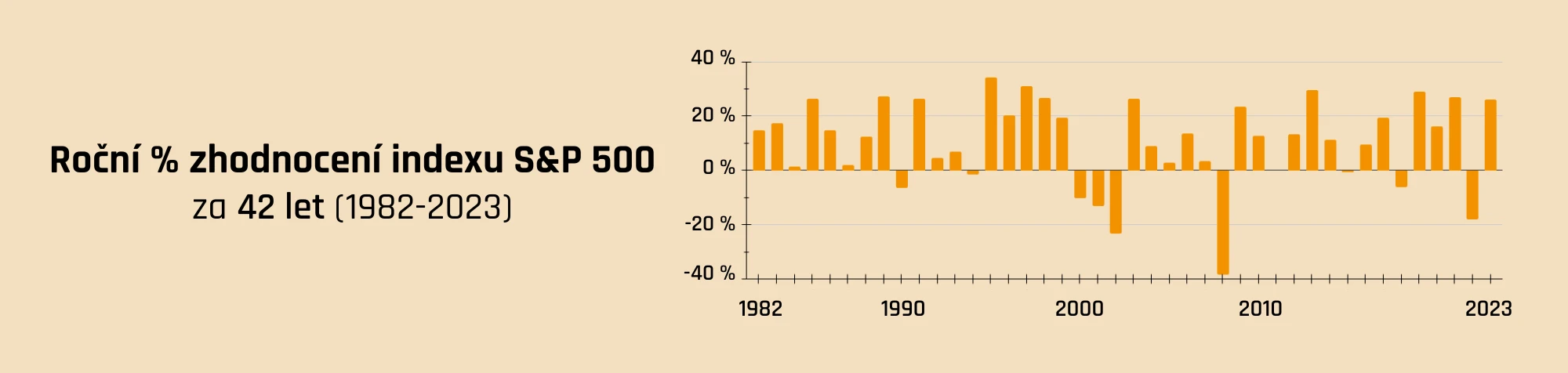

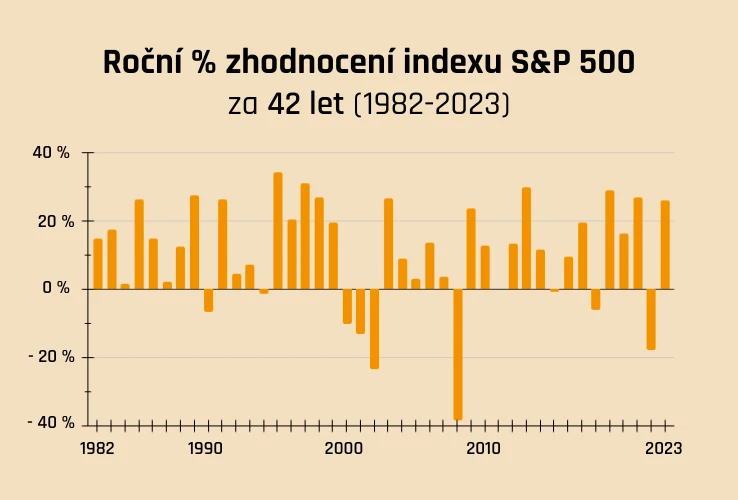

Ukažme si to na reálném příkladu oblíbeného indexu S&P 500, který zahrnuje 500 nejvýznamnějších firem obchodovaných na amerických burzách a existuje už od roku 1928, (takže fakt dlouho). Za posledních 42 let se index zhodnotil průměrně o 9,11 % ročně. To je super! Kdybyste investovali do ETF kopírujícího vývoj indexu S&P 500 na začátku roku 1982, mělo tehdy hodnotu 123 $. Jak se vyvíjelo roční zhodnocení indexu až do dneška?

Po 42 letech byste ze 123 $ měli 4 770 $, což je skoro 40× větší balík než na začátku! Více o zhodnocení se dočtete v samostatném článku o složeném úročení.

Víme, že průměrně tato investice nesla téměř 10 % ročně, ale ne každý rok tomu tak je. Někdy cena nadprůměrně vzrostla, třeba o 34 % v roce 1994. Jindy zase silně poklesla, jako například o 38 % v roce 2008.

Jak s tím souvisí investiční horizont? To hned zjistíte. Máme pro vás tři grafy, které zobrazují, jak by vypadala investice do S&P 500 pro různé investiční horizonty.

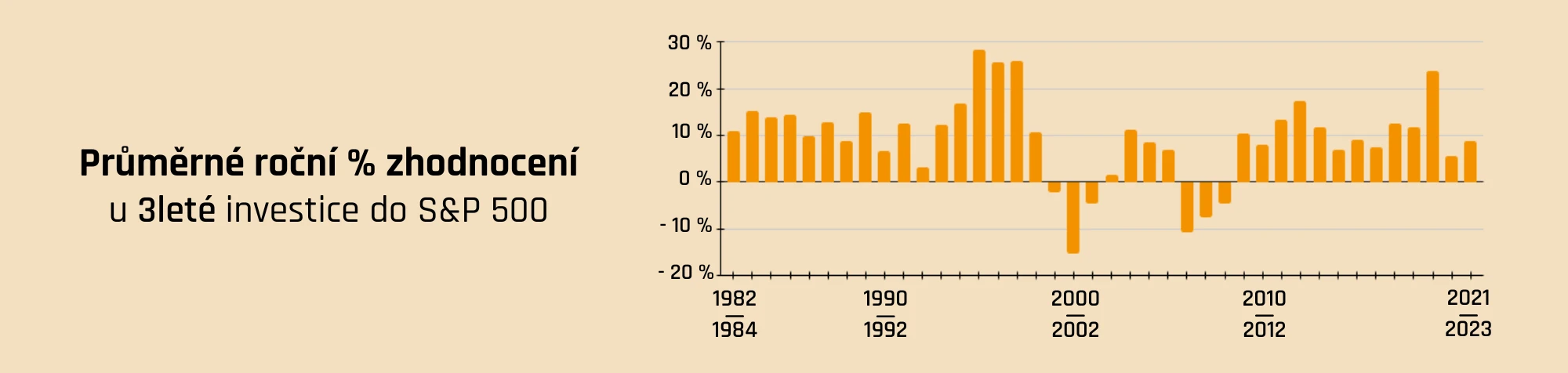

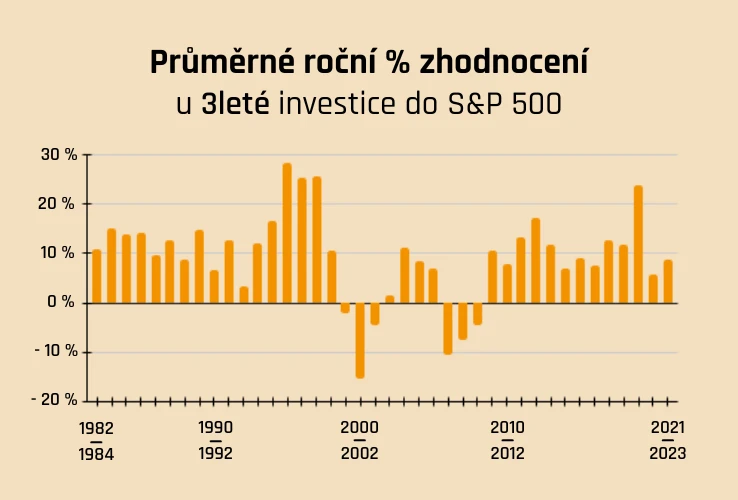

Investujeme na 3 roky

Začneme tím nejkratším. Kdybyste v posledních 42 letech chtěli do S&P 500 investovat na 3 roky, s první investicí byste začali v roce 1982 a z účtu ji vybrali v roce 1984. Za 1. rok jste vydělali 15 %, za druhý 17 % a za třetí jen 1 %. Průměrně to dělá 11 % ročně, což je ještě lepší než průměr pro celých 40 let. Ale nenechte se zmást.

Graf níže zobrazuje další výsledky takového investování – ve sloupcích najdete průměrné roční zhodnocení S&P 500 pro všechna 3letá investiční období (tj. 1982–1984, 1983–1985, 1984–1986, 1985–1987, a tak dále až do roku 2023).

Vidíme hned několik období, kdy výsledek 3letého investování nebyl zrovna uspokojivý. Ani průměrné 2 % ročně u investice v letech 2002–2004 nejsou kdoví jaká sláva, ale alespoň jsme v plusu. 6 období však skončilo v minusu, takže bychom v 3letém investičním horizontu nevybrali ani to, co jsme zainvestovali. 6 z 38 sice nezní tak hrozně, ale jde to lépe. Kdybychom se navíc místo ročních dat podívali více do detailu na ta měsíční, skončilo by ve ztrátě celkem 20 % všech investičních období.

V některých 3letých horizontech jste sice mohli vydělat až přes 20 % ročně v průměru, ale je jich opravdu málo a museli byste mít velké štěstí to trefit. Naopak se objevily i vysoké 10–20% ztráty. Časování trhu obvykle nevyjde. Kdybyste si do 3 let chtěli koupit třeba nový byt a potřebovali základ na hypotéku, poklesy jako v ekonomické krizi okolo roku 2008 by vás moc nepotěšily. S investicemi na důležité krátkodobé cíle proto neriskujte.

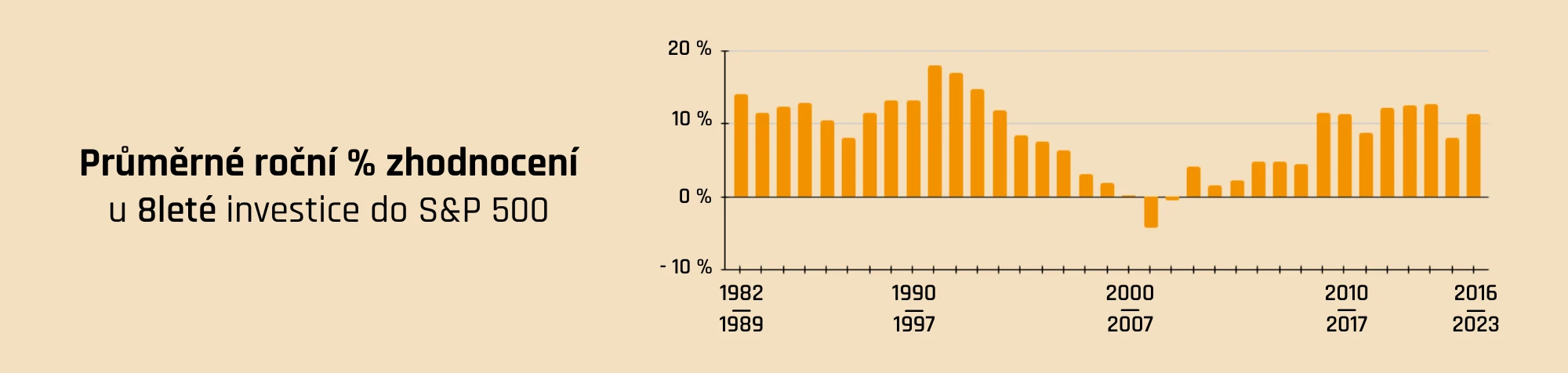

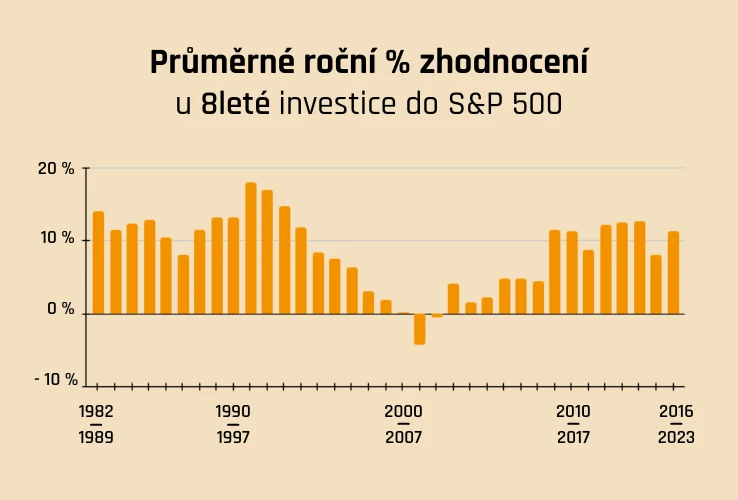

Investujeme na 8 let

A jak to vypadá v delším období? Co dokáže 8letý investiční horizont? Pokračujme s naší investicí do S&P 500. Tentokrát bychom peníze nevybrali po 3, ale až po 8 letech. První dokončenou investici tedy máme v roce 1989. Logika grafu je úplně stejná jako předtím, jen pro delší investiční období.

Tady už to vypadá lépe! S 8letou investicí v posledních 42 letech bychom byli v minusu jen v jednom případě (2001–2008). Období těsně před a těsně po jsou na nule, ale u ostatních máme solidní výnos nebo vybereme aspoň o něco více, než jsme vložili.

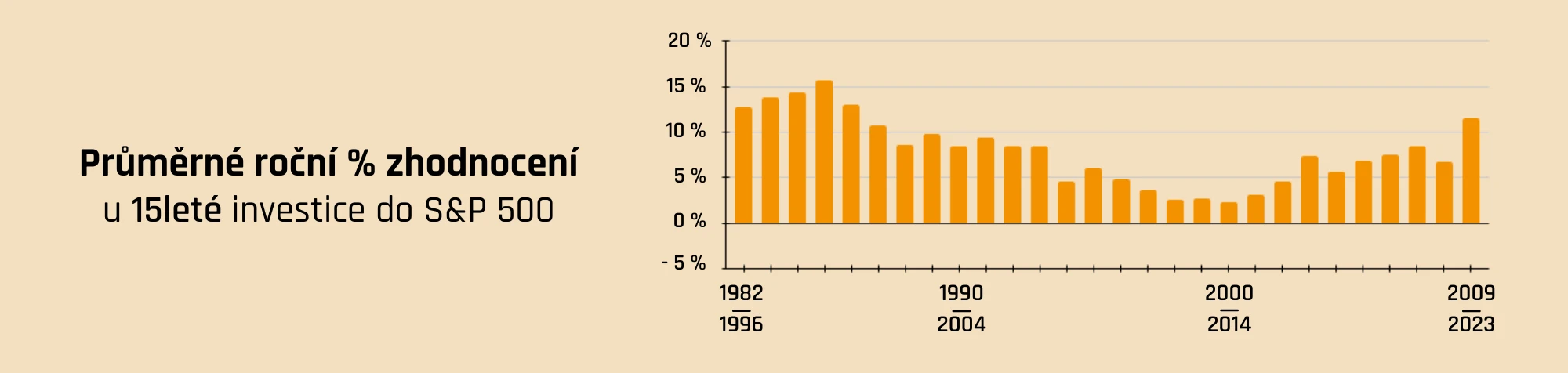

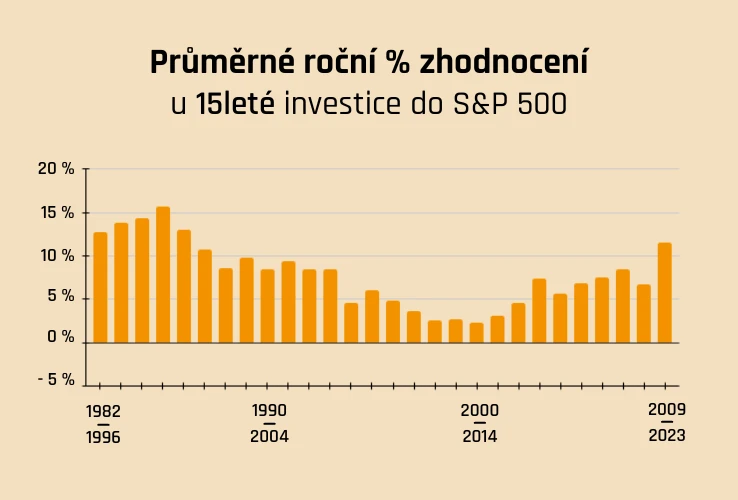

Investujeme na 15 let

Ale to, kde investování do akcií podle historické zkušenosti opravdu válí, je dlouhodobý horizont. Nejlépe aspoň 10 let a více. My se mrkneme na výsledky pro 15leté investování do S&P 500. Opět počítáme s počátkem v roce 1982, takže první peníze bychom vybrali po 15 letech v roce 1996.

Při dlouhém 15letém investičním horizontu za posledních 42 let nenastalo ani jedno období, kdy byste na své investici prodělali. Ať jste začali investovat kdykoli, dosáhli jste pozitivního zhodnocení. A to včetně situace, kdybyste fakt neměli šťastnou ruku a zainvestovali těsně před krizí v roce 2008.

Čas si s ekonomickým propadem hravě poradil a v období 2009–2023 investorům do S&P 500 dopřál průměrně 11% roční výnos.

Co si z toho vzít?

- Finanční produkty vybírejte s rozvahou. Kdybyste investovali primárně do akcií a na příliš krátkou dobu, mohlo by se stát, že v době, kdy peníze potřebujete, se ceny po propadu nestačily vrátit na původní hodnotu nebo narůst. V tom případě byste prodali se ztrátou, což znamená, že jste prodělali. A to žádný investor nechce.

- Zvolte správný investiční horizont. Čím vzdálenější je cíl, tím větší riziko si můžete dovolit. Čím déle můžete investovat odvážně, tedy hlavně do akcií a akciových ETF, tím je větší pravděpodobnost, že vyděláte (jak jsme viděli na reálných datech indexu S&P 500). Kolísavost trhů vás nerozhodí, když víte, že peníze budete potřebovat až za deset, dvacet nebo ještě více let.

- Investujte. Nenechávejte peníze na vzdálené cíle jako je důchod nebo finanční polštář pro děti ležet na běžných nebo spořicích účtech, kde vám je ukrajuje inflace. Využijte toho, že můžete investovat, a nechte své peníze zhodnotit. V budoucnu si za to poděkujete. Pro krátkodobé cíle vybírejte konzervativnější strategie (klienti Fondee mohou investovat do více portfolií zároveň s různým poměrem akcií a dluhopisů).

- Diverzifikujte. Ukázali jsme příklad indexu, který obsahuje 500 amerických firem. Taková logika neplatí, pokud si vyberete jen jednu jedinou akcii. Nesázejte vše na jednu kartu – budoucnost neznáme a s pestrým portfoliem dokážete výkyvy na trzích lépe vybalancovat. V nejlepším případě diverzifikujte i geograficky – teď se Americe dařilo, ale to nemusí znamenat, že to tak bude navždy. Byla by škoda nevyužít dobrých investičních příležitostí v jiných státech a zaměřovat se jen na USA.

- Zajistěte se proti výpadku příjmů a nenadálým výdajům. Nikdo z nás se nechce zadlužit kvůli rozbité ledničce nebo třem měsícům nemocenské. Ještě než se ve velkém pustíte do investování, vybudujte si finanční polštář. Přečtěte si více o krátkodobých cílech a o tom, proč mít finanční rezervu, jak vysokou a kam s ní.

Přepočítejte své životní sny na peníze

Plánování finančních cílů je součástí přípravy rodinného nebo osobního rozpočtu. Abyste si mohli spočítat, kolik měsíčně šetřit nebo investovat, je potřeba se podívat do budoucnosti. Už víte vše o investičním horizontu, takže si stačí definovat, jaké ty cíle vlastně budou a kolik peněz na ně potřebujete. Zní to jednoduše, že?

Pojďme se mrknout na střednědobé a dlouhodobé cíle (minimálně na 5 let, spíše až 10 a více let). Co vás tam čeká? Věšteckou kouli sice nemáte, ale určitě se vám v hlavě objeví představa, jak by právě vaše budoucnost měla vypadat.

Nezavírejte oči před důchodem

Zdá se vám, že je důchod daleko a vůbec se vás netýká? Spočítejte si, jak na tom budete, pomocí důchodové kalkulačky ČSSZ. Je to skvělá motivace. V našem průzkumu se ukázalo, že dvě třetiny Čechů nevěří, že budou mít od státu dostatečně vysoký důchod. Nespoléhejte se na veřejnou kasu a zajistěte se sami, ať jste ve stáří v klidu.

Když se zamyslíte nad tím, co bude, možná se vidíte na krásné exotické dovolené, v parádním bytě nebo vysněné chatě u lesa. Málokdo si vybaví sám sebe v důchodovém věku, obzvlášť, pokud vám do něj zbývají ještě desítky let. Přitom právě v takové situaci je ideální doba se na něj začít připravovat!

Bude vám totiž stačit mnohem méně peněz z vlastní kapsy, protože na maximum využijete kouzlo složeného úročení. Ještě lépe se peníze zhodnotí, pokud vezmete v potaz i poplatky a zvolíte investice, kde jsou co nejnižší (samozřejmě vždy musí jít o bezpečnou investici u ověřeného zprostředkovatele). Mrkněte třeba na náš penzijní investiční účet (DIP) se zvýhodněným poplatkem 0,6 % ročně, možností úspor na dani a příspěvků od zaměstnavatele.

Pokud máte nebo zvažujete penzijní spoření, rozhodně se seznamte s investiční strategií (kterou mají Češi často nastavenou jako příliš konzervativní na tak dlouhý horizont, jako je důchod, tím pádem ani neporazí inflaci) a s nastavením poplatků, ať vám jejich výše nevyrazí dech, až naspoříte statisíce, nebo miliony. Zvažte, jestli se vám místo penzijka nevyplatí nový státem podporovaný nástroj – dlouhodobý investiční produkt (DIP).

Další dlouhodobé finanční cíle

Důchod se týká nás všech. Ostatní cíle už má každý svoje. Dejte si čas, zamyslete se nad tím, co si v životě přejete a cíle si sepište. Je to zmíněná cesta kolem světa, zajištění dětí, domek u moře, nebo něco úplně jiného? Ke každému cíli nezapomeňte připsat investiční horizont a částku, kterou pro splnění potřebujete.

Co když nemám cíle ani investiční horizont?

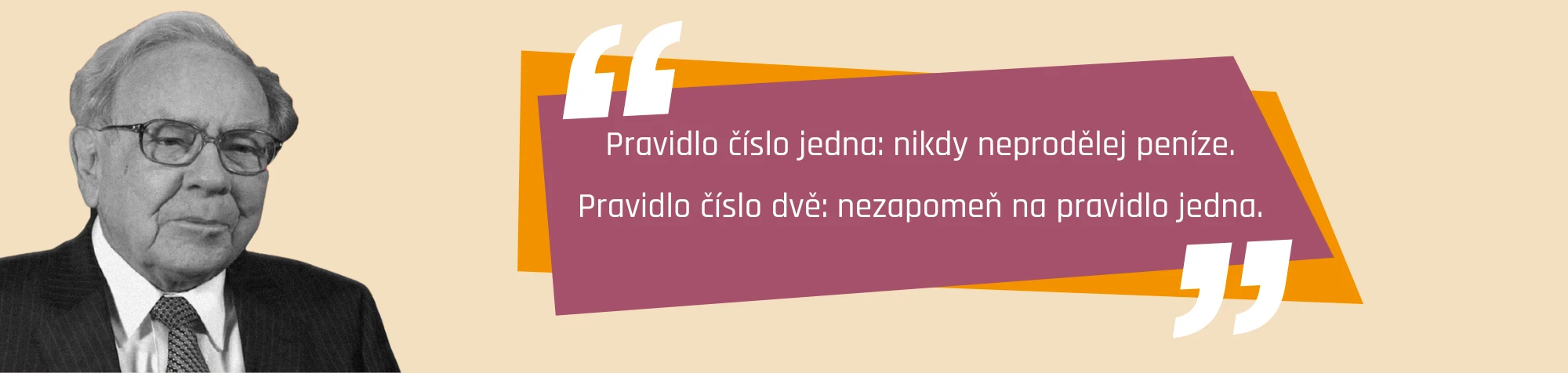

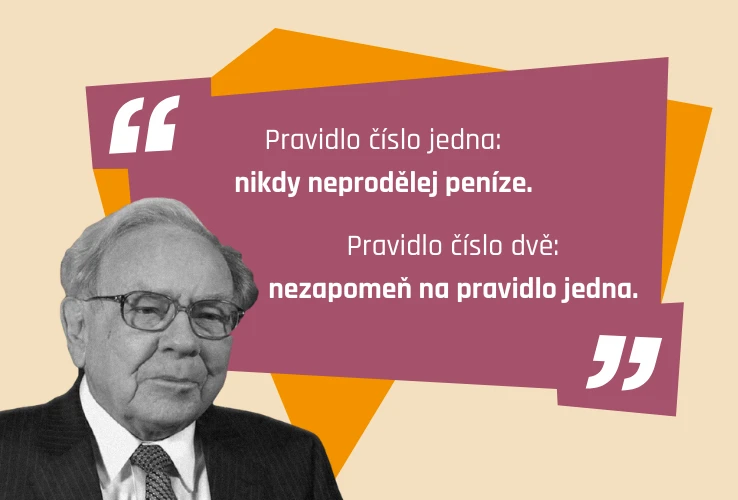

Stát se to může – chcete investovat, ale zatím nevíte, k čemu peníze použijete, jen je jisté, že se někdy budou hodit. První krok je mít finanční rezervu a pak se k investici chovat jako k dlouhodobé a řídit se populárním citátem Warrena Buffetta:

Neznamená to, že nebudete nikdy v minusu, protože to je velmi obtížné. Základ je nerealizovat ztrátu – tedy, že při poklesu zachováte chladnou hlavu a v investování budete dále pokračovat.

Hurá do akce!

Finance na vaši rezervu budou v pohodě na spořicím účtu, ale teď už víte, že na středně a dlouhodobé cíle se vyplatí investovat. Znáte svůj investiční horizont a částku, kterou pro splnění svých přání potřebujete. V horizontu 10 a více let existuje vysoká pravděpodobnost, že na investici vyděláte. Jste jako závodník připravený doběhnout do cíle jako první!

Co teď? Nezbývá než se pustit do akce, ta je totiž ze všeho nejdůležitější. Čím dříve s investováním začnete, tím větší radost uděláte svému budoucímu já.

Tak to zkuste třeba s námi – jednoduše, s nízkými poplatky a automatizovaně. Navíc si u nás můžete otevřít více portfolií s různě odvážnými investičními strategiemi pro různé cíle včetně důchodu a zajištění dětí. Stačí si založit účet a nastavit trvalý příkaz.