Jak převést peníze z penzijka do DIPu?

Co je výsluhová penze?

Výsluhová penze umožňuje klientům penzijka vybrat polovinu naspořených prostředků ještě během doby spoření. Má to ale několik ale:

- Týká se jen “starého” penzijka, tedy penzijního připojištění, známého též pod pojmem transformovaný fond. Tento typ penzijka bylo možné sjednat do konce roku 2012.

- Je třeba mít naspořeno alespoň 15 let (tj. 180 zaplacených měsíčních příspěvků).

- Výsluhovou penzi je třeba mít sjednanou přímo ve smlouvě.

Díky výsluhové penzi tak můžete získat část peněz ještě před dosažením 60 let. Zbývající část penzijka funguje beze změny a nadále generuje státní podporu a případné další zhodnocení. Pokud vám na penzijko přispívá zaměstnavatel, nic se na tomto benefitu nemění.

jako je transformovaný fond, účastnický fond, doplňkové penzijní spoření atd. jsme pro vás připravili přehled vše o penzijním spoření.

Proč převést výsluhovou penzi do DIP?

Staré penzijko má bohužel omezený potenciál zhodnocení, jak ukazuje srovnání výnosů z penzijka. Pohybuje se kolem 1 % ročně, což nepokryje ani inflaci, natož aby nás slušně připravilo na důchod. Převedením poloviny hodnoty do DIP získáte hned několik výhod najednou:

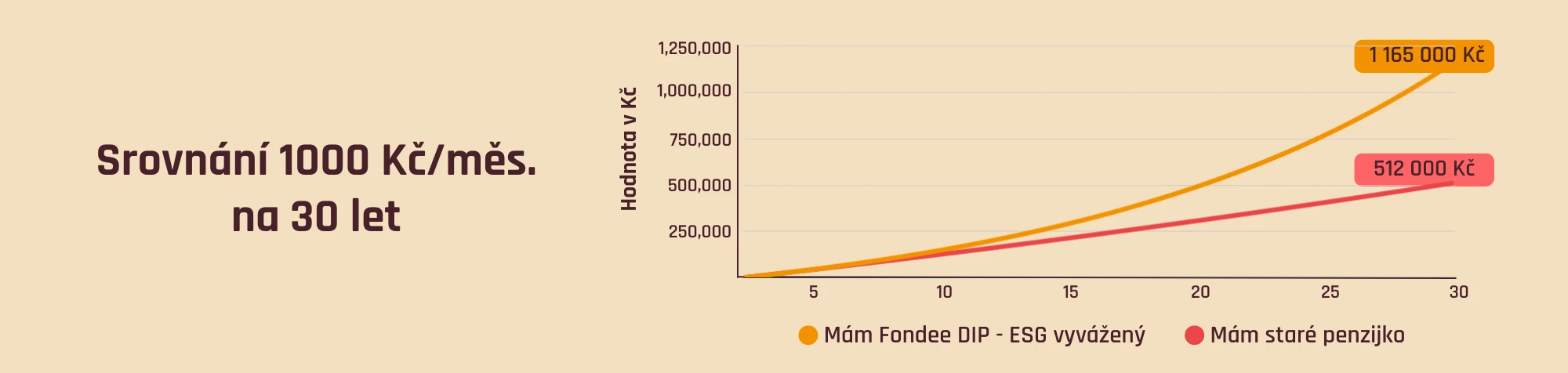

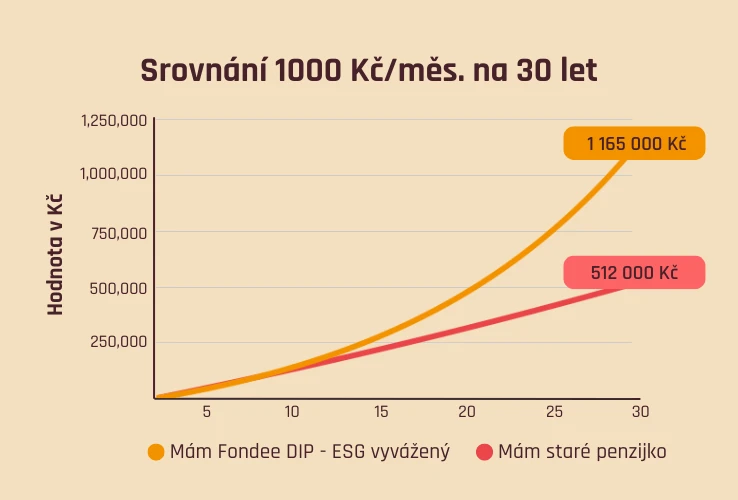

1. Výrazně lepší zhodnocení v DIPu

DIP vám umožňuje investovat například do akcií nebo ETF, které mají v dlouhodobém horizontu daleko vyšší potenciál růstu než státní dluhopisy v transformovaných fondech. Pokud je váš investiční horizont na důchod delší, zvažte, zda skutečně potřebujete konzervativní strategii. Například Fondee ESG vyvážené portfolio má průměrné roční zhodnocení za posledních 10 let (2014-23) 6,69 % ročně. Při měsíčním investování 1 000 Kč získáte za 30 let celkem 1,165 milionu Kč, zatímco v transformovaném fondu budete mít necelou polovinu (výpočet využívá průměrné roční zhodnocení 1,11 % pro transformované fondy za posledních 10 let a obsahuje daňové výhody i státní podporu).

2. Daňový benefit až 7 200 Kč ročně

Pokud do DIPu převedete z výsluhové penze až 48 000 Kč (stejně jako když je vložíte z vlastních úspor), získáte tím daňový benefit až 7 200 Kč. Tato výhoda se počítá od první vložené koruny a ne až od částky 1 700 Kč měsíčně, jako je tomu u penzijka.

3. Nižší poplatky

DIP má poplatky podle zvoleného poskytovatele a nejsou zákonem regulovány. Například Fondee nabízí roční poplatek 0,5 % z hodnoty portfolia a žádné další poplatky se neúčtují. Transformované fondy penzijka si účtují roční poplatek 0,8 % a k tomu ještě 10 % ze zisku.

4. Dvojí benefit v jednom roce

Pokud se rozhodnete pro převod výsluhové penze do DIP a zároveň si penzijko ponecháte a budete do něj přispívat tak jako dosud, získáte jak státní podporu z penzijka, tak i daňovou úsporu za převod do DIPu, počítanou od první vložené koruny. To znamená dvojí benefit za stejný kalendářní rok!

Jak postupovat

Pro podání žádosti o výplatu výsluhové penze můžete využít formulář vaší penzijní společnosti dostupný na jejím webu, ale žádost můžete také sepsat volně. Důležité je, aby obsahovala všechny následující body:

- Vaše identifikační údaje: jméno, příjmení, rodné číslo, adresa trvalého bydliště.

- Číslo smlouvy: identifikace vaší smlouvy o penzijním připojištění.

- Typ dávky: specifikace, že žádáte o výplatu výsluhové penze.

- Forma výplaty: zda požadujete jednorázovou výplatu nebo pravidelnou penzi.

- Bankovní spojení: číslo účtu, na který má být částka vyplacena.

- Datum a podpis: aktuální datum a váš vlastnoruční úředně ověřený podpis

Žádost následně zašlete na adresu vaší penzijní společnosti. Pokud máte přístup do klientského portálu penzijní společnosti, lze žádost podat i online prostřednictvím Bank ID.

Můžete využít náš vzor žádosti o výplatu výsluhové penze, do kterého jen doplníte vaše údaje a s ověřeným podpisem odešlete na vaši penzijní společnost, stačí jen vybrat tu vaši ze seznamu adres.

Zpracování vaší žádosti může trvat několik měsíců. Mezitím si můžete otevřít DIP účet u Fondee a aktivovat ho zasláním jedné koruny. Jakmile výplata výsluhové penze dorazí na váš bankovní účet, částku si jednoduše přepošlete do DIPu.

Jaké jsou daňové dopady?

Penzijní společnost vám automaticky strhne 15% daň z poloviny příspěvků zaměstnavatele a výnosů (které jsou beztak nízké). Vaše vlastní vklady nedaníte. Vy naopak získáte úsporu 15 % z celé vyplacené částky tím, že si celý tento vklad odečtete z vašeho daňového základu, takže na tom přesto vyděláte.

Shrnutí

Díky převodu části peněz do DIP můžete své úspory lépe zhodnotit a zároveň si uchovat podporu od státu. Vaše penzijko dál běží za stejných podmínek, příspěvky od zaměstnavatele i státní podpora se nemění. A částka, kterou jste převedli, teď může růst daleko rychleji.