Riziko, čas, likvidita. Co znát, když chcete zhodnotit peníze

Vyzrajte na inflaci pomocí investic

Většina z nás během života zatouží po tom, na něco si našetřit. Někteří mají dokonce plán, kolik peněz a v jakém časovém horizontu shromáždit, aby si mohli koupit, co si přejí – od dovolené, přes auto až po bydlení. A častou motivací k šetření je také dosažení pocitu bezpečí v podobě finanční rezervy.

Takové chování je samozřejmě chvályhodné a vypovídá o finanční gramotnosti. Zodpovědný spořivý člověk ale stojí proti silnému nepříteli, který jeho úspory postupně užírá a způsobuje, že se jeho sny vzdalují. Nepřítel se jmenuje inflace.

Většina ekonomů inflaci popisuje jako nárůst všeobecné cenové hladiny zboží a služeb v ekonomice v určitém časovém období.

Změnu cenové hladiny udává míra inflace, a ta se vypočítá jako poměr vybraného cenového indexu na konci daného období a na jeho začátku. Nejpoužívanějším cenovým indexem je index spotřebitelských cen. Více se dozvíte v podrobném článku o inflaci.

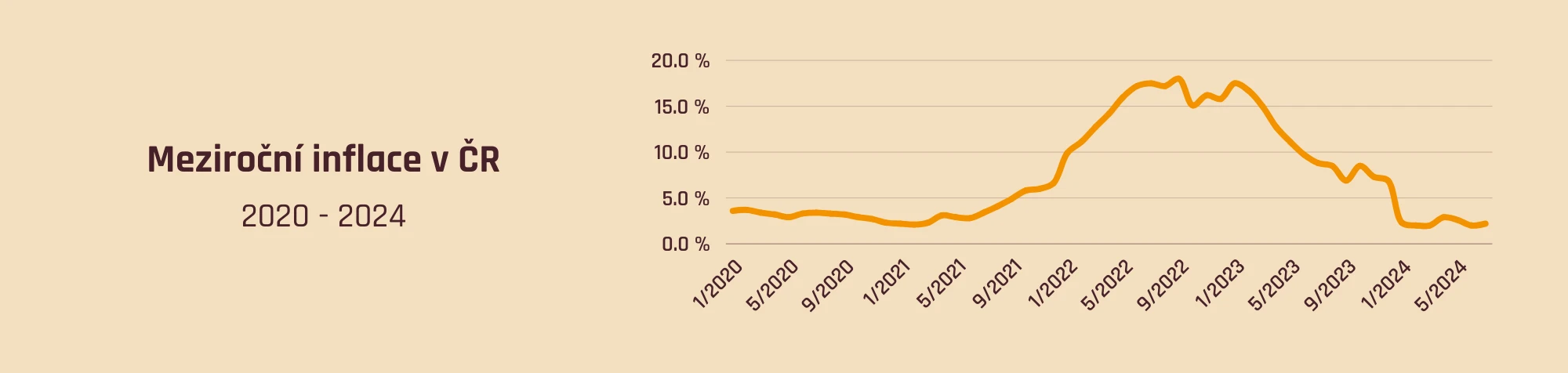

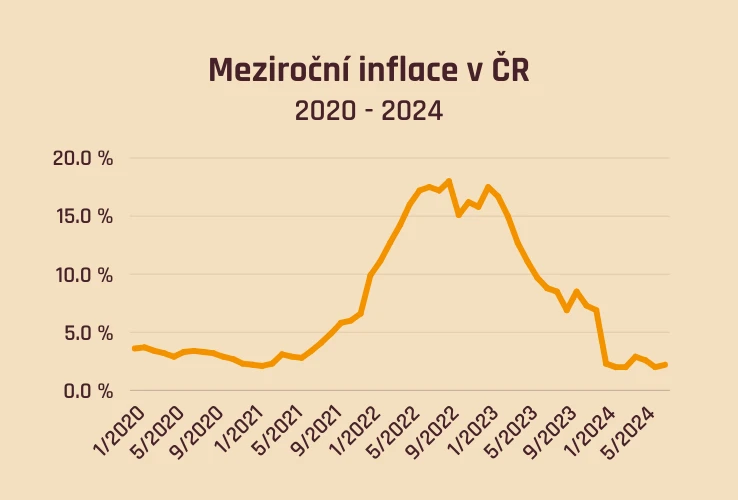

Inflace v podstatě znamená neustálé zvyšování cen, takže má významný vliv na to, co si můžete za uspořené peníze pořídit. V posledních letech se pohybovala okolo 2 % ročně (ostatně cílem České národní banky je držet inflaci na této úrovni). V roce 2021 ale vystřelila na dvojnásobek a v roce 2022 několik měsíců po sobě dokonce překročila 15 %!

Na hodnotu úspor běžného člověka má inflace zásadní vliv. A to ani nemusí být vysoká 10 a více procent. Vaše peníze užírá pomalu, ale jistě. I při dvouprocentní inflaci mají naspořené prostředky za 30 let jen něco přes polovinu své původní hodnoty...

To znamená, že úspory na běžných a spořicích účtech nečeká nic pěkného – reálně si za ně postupem času koupíme méně, protože se zvětšuje rozdíl mezi nominální a reálnou hodnotou peněz:

- Nominální hodnota peněz je číslo, které vidíte na bankovním účtu nebo když se podíváte do peněženky. Je to prosté – pokud máte tisícikorunovou bankovku, její nominální hodnota činí 1 000 Kč.

- Reálná hodnota peněz vyjadřuje, kolik si za určitou částku vlastně můžete v daném okamžiku koupit, takže ji nevidíte na první pohled. Zůstaneme-li u dobře představitelné tisícikoruny, při inflaci 4 % ročně si po roce koupíte zboží a služby už jen v hodnotě 960 Kč. Za pět let to bude 822 Kč a za 15 let pouhých 556 Kč, takže skoro polovina!

Pokud tedy budete mít i za pár let na účtu nominálně stejný obnos peněz jako dnes, znamená to, že ve skutečnosti chudnete. Jestliže spoříte na důchod nebo jiné vzdálené cíle pouhým odkládáním peněz, moc si bohužel nepomůžete. Ve výsledku se dnešním odložením tisícovky vzdáváte většího obnosu a s ním spojeného užitku, než kolik z něj budete v budoucnu mít.

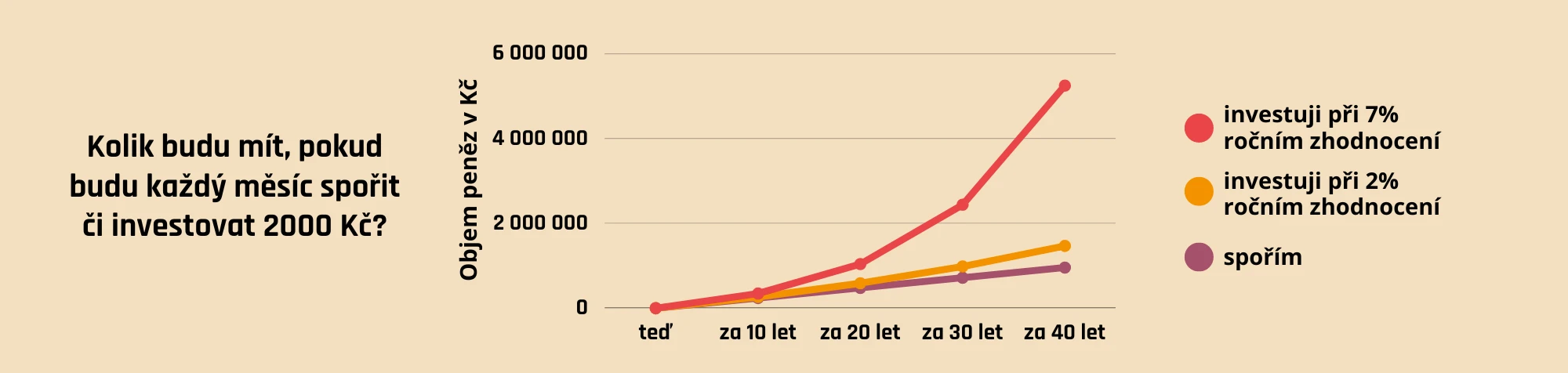

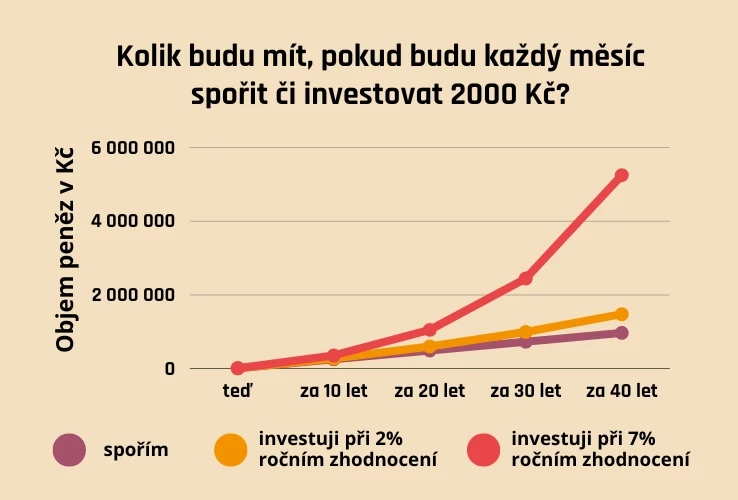

Zní to depresivně? Dobrá zpráva je, že existuje řešení – místo spoření začít rozumně investovat. Ale pozor, i v případě investic je s inflací nutné počítat. Když se při investování vaše peníze každý rok zhodnotí třeba o 7 %, nominální bohatství poroste. Při 2% inflaci to tedy znamená, že reálně získáváte výnos 5 % ročně. V každém případě úroky na spořicím účtu inflaci ani nepokryjí, natož, aby ji překonaly.

Ale jak vybrat dobrou investici? Prvním faktorem, který vzít v potaz, je riziko.

Co je to investiční riziko a jak ho snížit?

Riziko investování spočívá ve výkyvech hodnoty dané investice – v takzvané volatilitě.

V praxi to znamená, že zkrátka nikdy nevíte, jak se bude hodnota do budoucna vyvíjet – jestli půjde dolů nebo nahoru a v jakém časovém horizontu. Ale z čeho kolísání hodnoty pramení? Co všechno může mít vliv na hodnotu mé investice?

Druhy investičních rizik

- Tržní riziko spočívá v možnosti nepříznivého vývoje cen aktiv (akcií, dluhopisů atd.). Nikdy nesmíme zapomenout, že každá investice je postavena na konkrétních aktivech, jejichž cena na trhu kolísá. Investice tedy může v důsledku běžných ekonomických vlivů poklesnout na hodnotě.

- Inflační riziko v praxi znamená výše popsanou situaci, že v ekonomice zdražuje zboží a služby, takže klesá rovněž kupní síla peněz. Inflační riziko má dopad jak na reálnou hodnotu investice, tak i na její nominální hodnotu, neboť ceny aktiv reagují na inflační změny – investoři se i podle inflace rozhodují, kam alokují své peníze (tedy která aktiva nakupují více a která méně), což se projeví na jejich ceně. Rozhodnutí investorů navíc nevycházejí jen z aktuální inflace, ale i z inflačních očekávání.

- Úvěrové riziko znamená, že společnost či stát, do jejichž dluhopisu investujete, nesplní své platební povinnosti. Například nevyplatí úrok u dluhopisu, nebo dokonce nedojde ke splacení celé vypůjčené částky (tzv. jistiny dluhopisu).

- Úrokové riziko znamená nebezpečí, že se změnou úrokových sazeb se změní hodnota investice. Na úrokové změny nejvíce reagují ceny dluhopisů, protože trh stále srovnává, zda úrok dluhopisu je lepší nebo horší než úrok, který mohu aktuálně na trhu dostat u jiného dluhopisu nebo spořicího produktu. Navíc jsou dluhopisy citlivé na změny krátkodobých a dlouhodobých úrokových sazeb podle toho, jaká je jejich doba splatnosti. Zajímavé také je, že ceny nereagují jen na skutečné změny úrokových sazeb, ale také na očekávání jejich změny (podobně jako u inflačního očekávání).

- Riziko nepříznivého vývoje směnných kurzů vzniká, když investujete v jiné měně než v české koruně. Například: investujete v eurech a koruna posílí z 26 Kč na 25 Kč za euro, pak má vaše investice nižší hodnotu v českých korunách. Pokud naopak koruna oslabí (například z 26 Kč na 27 Kč za euro), pak vaše investice vzrostla na ceně v českých korunách. Na vývoj měnového kurzu mají vliv také změny úrokových sazeb, inflace nebo jejich očekávání, ale i mnoho dalších faktorů.

Vyjmenovali jsme několik hlavních rizik, ale v ekonomice i ve světě investování všechno souvisí se vším. Není proto jednoduché určit, který konkrétní rizikový faktor vede ke změně hodnoty vaší investice. Každopádně je dobré o rizicích vědět a průběžně je sledovat.

Je volatilita špatná?

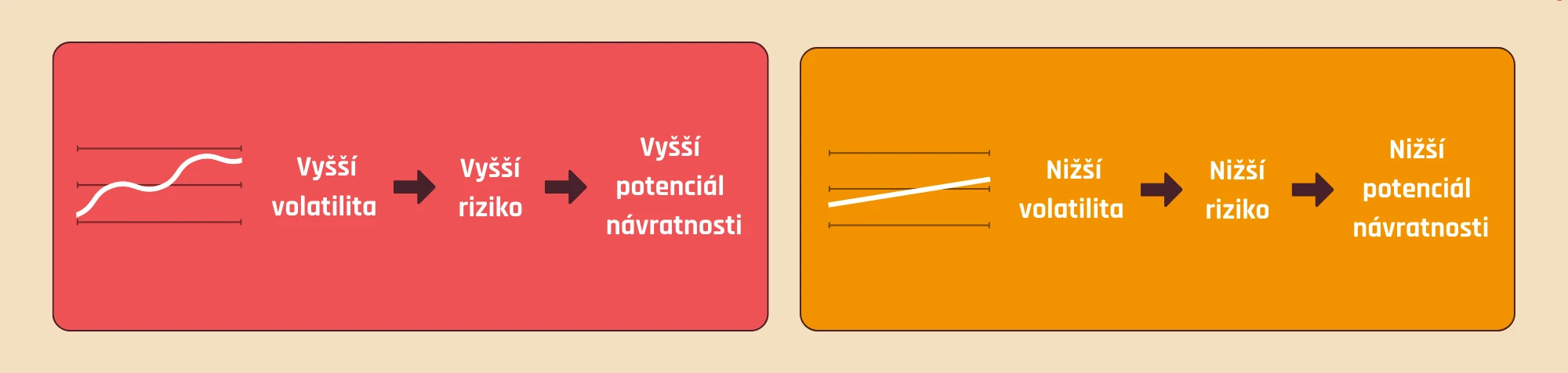

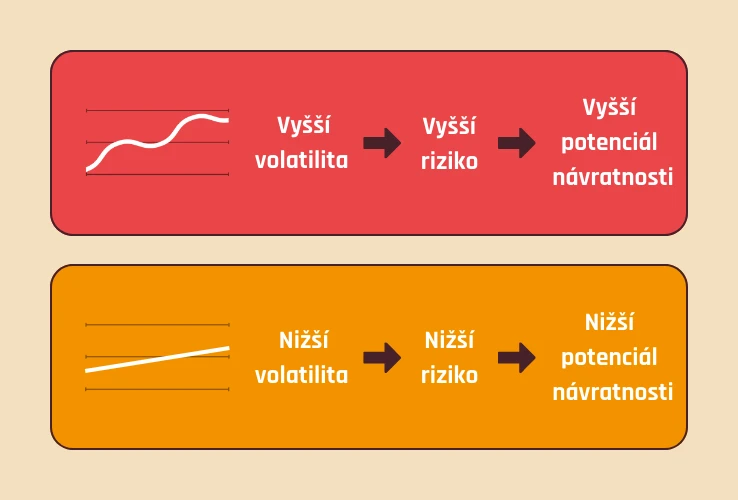

Možná vás to překvapí, ale ve světě investic není volatilita negativní pojem, protože právě díky ní můžeme vydělat. Lidé se ale často ptají jen „Kolik vydělám?“ a už nezjišťují, jaká rizika se za výnosem schovávají. U rizika je tedy důležité primárně uvědomovat si jej a vybrat si takovou investici, která odpovídá vašemu rizikovému profilu tak, abyste případné propady ustáli a investici zbytečně neprodali ve ztrátě.

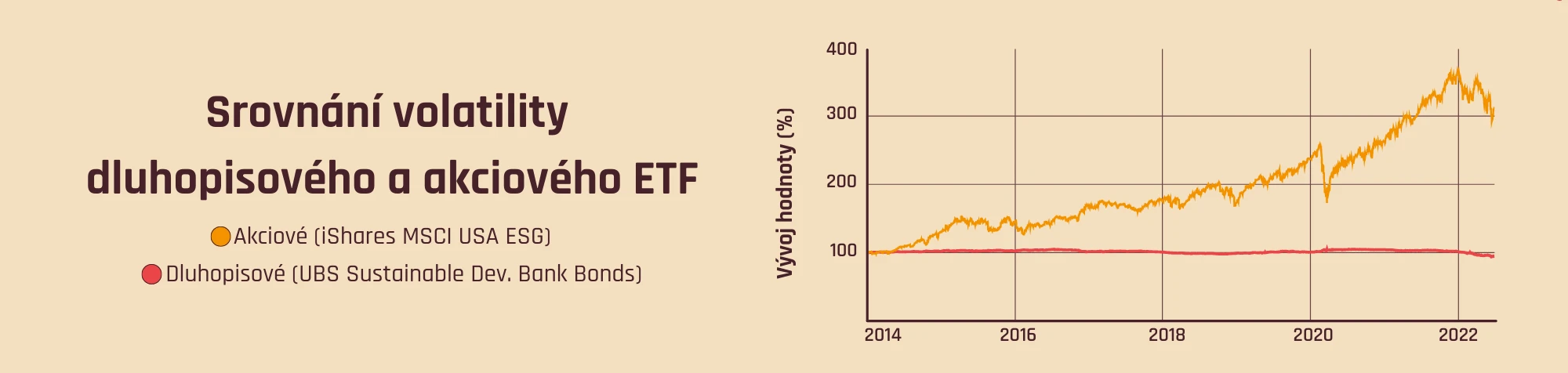

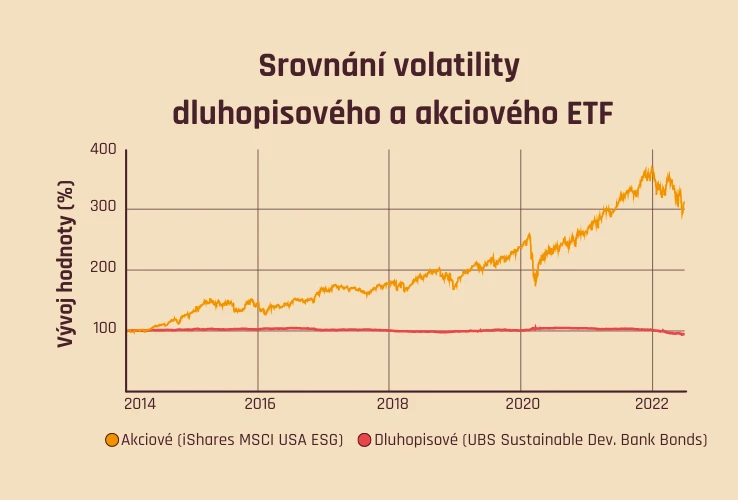

- Rizikovost/volatilitu si ukážeme na příkladu dvou ETF, která najdete v našich udržitelných portfoliích.

- Rizikovost investice porovnáme pomocí ukazatele SRRI (Synthetic Risk and Reward Indicator, výnosově-rizikový ukazatel), který je vždy uveden v tzv. KIIDu (Key Investor Information Document, dokument s klíčovými informacemi pro investory) daného investičního nástroje. Na škále 1–7 hodnotí historický vývoj investice.

- Čím je SRRI vyšší, tím byla investice rizikovější a výnosnější.

| Dluhopisové ETF | Akciové ETF | |

|---|---|---|

| Název | UBS Sustainable Development Bank Bonds UCITS | iShares MSCI USA ESG Enhanced UCITS |

| ISIN | LU1852211991 | IE00BHZPJ908 |

| Zaměření | Dluhopisy rozvojových bank, které financují udržitelné projekty. | Americké akcie firem, které vynikají v kritériích udržitelnosti (ESG). |

| SRRI (ukazatel rizikovosti) | 2 | 6 |

| Průměrné roční zhodnocení (2014–2021) | 0,22 % | 17,55 % |

- Jak vidíme v grafu, konzervativnější dluhopisové ETF téměř nekolísá, ale na druhou stranu průměrně investorovi přinese výnos pouze 0,22 % ročně. Vaše peníze jsou tedy poměrně v bezpečí, ale moc si nevyděláte. Proto se ETF rozvojových bank objevuje především v našich konzervativních dluhopisových portfoliích (Konzervativní a Obezřetný), jejichž cílem je spíše uchovat hodnotu než růst.

- Naopak ETF zaměřené na akcie může poklesnout (velký propad vidíme například na začátku roku 2020, kdy začala pandemie covidu). Dlouhodobě se však zhodnocuje mnohem více – za dané období průměrně o 17,5 % ročně! Akciové ETF zaměřené na americké společnosti je proto nejvíce zastoupeno v našich dynamických akciových portfoliích (Nebojácný a Odvážný).

Jak snížit volatilitu, a tím pádem i riziko investice?

Nejspolehlivější cestou ke snížení kolísavosti je pečlivá diverzifikace, tedy rozprostření investice mezi různá aktiva, ekonomické sektory a geografické oblasti.

Jednoduše řečeno – pokud máte v portfoliu „od všeho trochu“, případný propad ceny jedné části portfolia nemá na jeho výslednou hodnotu takový vliv, jako kdybyste investovali jen do jediné konkrétní akcie. Široce diverzifikovaná portfolia, jako jsou například ta naše, se skládají ze stovek až tisíců akcií a dluhopisů z různých částí světa.

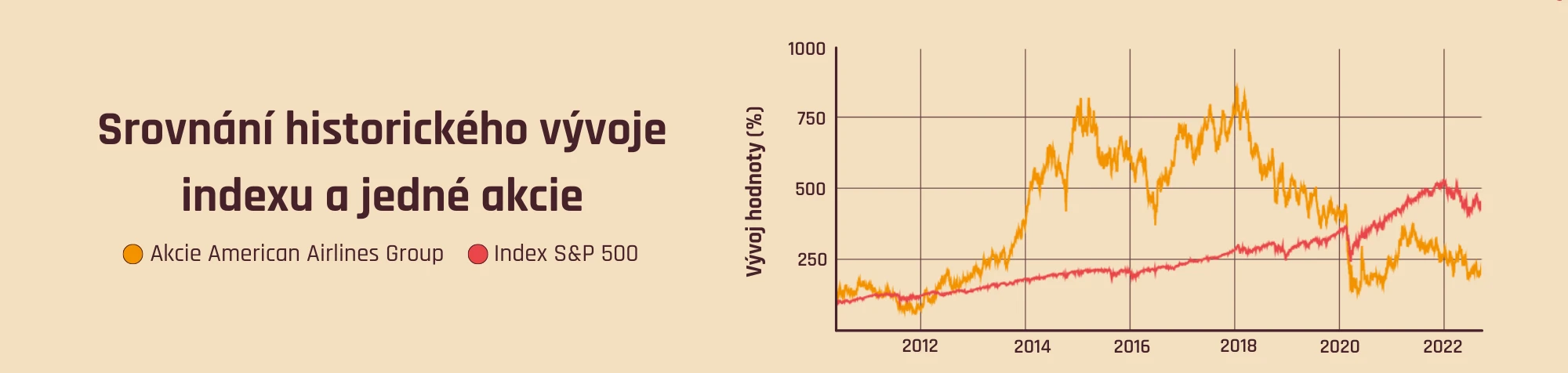

- Efekt diverzifikace dobře pochopíte na příkladu. Podíváme se na historický vývoj indexu S&P 500 – jde o balík akcií 500 největších amerických firem.

- Srovnáme ho s vývojem jedné akcie – letecké společnosti American Airlines Group (AAG), která je dokonce přímo součástí indexu S&P 500.

- V grafu můžete vidět, že zatímco křivka akcie AAG vypadá jako horská dráha, křivka S&P z dlouhodobého hlediska stále roste.

- Přestože je akcie AAG v indexu obsažena, díky diverzifikaci – tedy faktu, že S&P 500 zahrnuje stovky dalších společností – jeho celkový vývoj ovlivňuje jen minimálně. Ve výsledku totiž tvoří jen malou část indexu.

- Kdybyste investovali pouze do jedné akcie, může se stát, že se ocitnete na podobné horské dráze. Zrovna akcie aerolinky jsou velmi volatilní, protože výrazně reagují na vývoj ekonomiky, cenu ropy, konkurenci a spoustu faktorů. Každopádně to je adrenalin, kterému se jako běžní investoři můžete poměrně snadno vyhnout (pokud si v extrémních výkyvech vyloženě nelibujete). Stačí diverzifikovat a zhodnocovat své peníze například v ETF – burzovně obchodovaných fondech, skrze které investujete do indexů, jako je třeba S&P 500. Z ETF se skládají i Fondee portfolia.

Tak si to shrňme: různé investice mají různou úroveň rizika. Než někam dáte své peníze, měli byste znát riziko dané investice a rozhodovat s ohledem na něj. Riziko můžete snížit diverzifikací. Ale ještě nejsme u konce – ve výběru investice hraje roli také to, na jak dlouho chcete investovat neboli investiční horizont.

Co je to investiční horizont?

Investiční horizont vyjadřuje dobu, po kterou investor nebude danou sumu peněz potřebovat. A proč je dobré časový horizont investice znát?

Protože čím delší mám investiční horizont, tím spíše si můžu dovolit zariskovat, peníze více zhodnotit a případný pokles hodnoty „vysedět“. Pokud se totiž investice propadne, nějakou dobu trvá, než se zase vrátí na původní úroveň. Kdyby byl váš investiční horizont příliš krátký, může dojít k tomu, že se ceny po propadu nestačí vrátit na původní hodnotu nebo i výš, a vy byste při prodeji svých investic realizovali ztrátu.

Sečteno a podtrženo, kvůli příliš krátkému investičnímu horizontu můžete na investici prodělat. Ztrátě by se přitom dalo vyhnout tak, že s prodejem počkáte – neboli váš investiční horizont bude delší. Proto byste neměli investovat peníze, které budete brzy potřebovat. Ale abychom nezůstávali jen v teoretické rovině, ukažme si zase příklad.

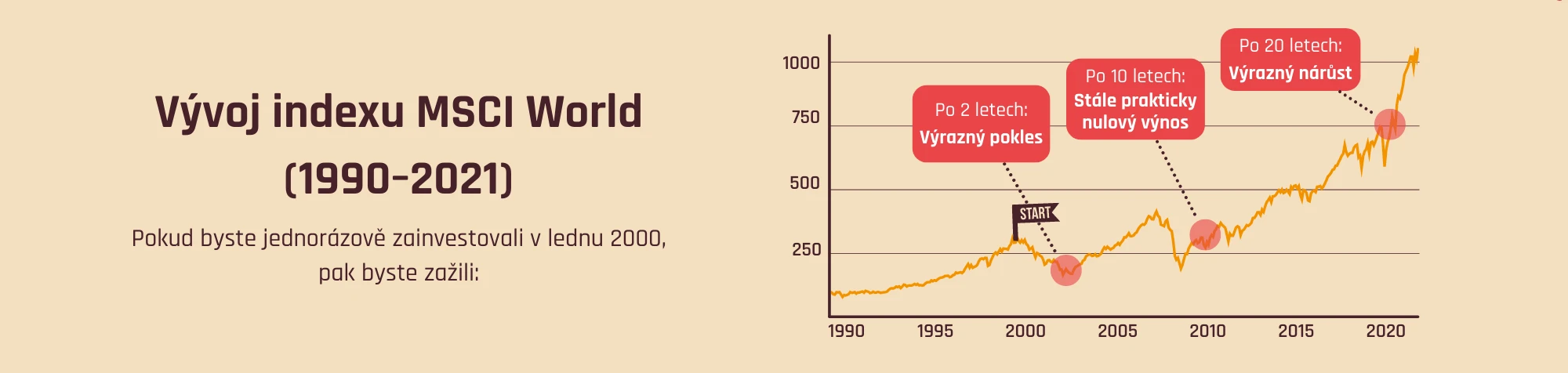

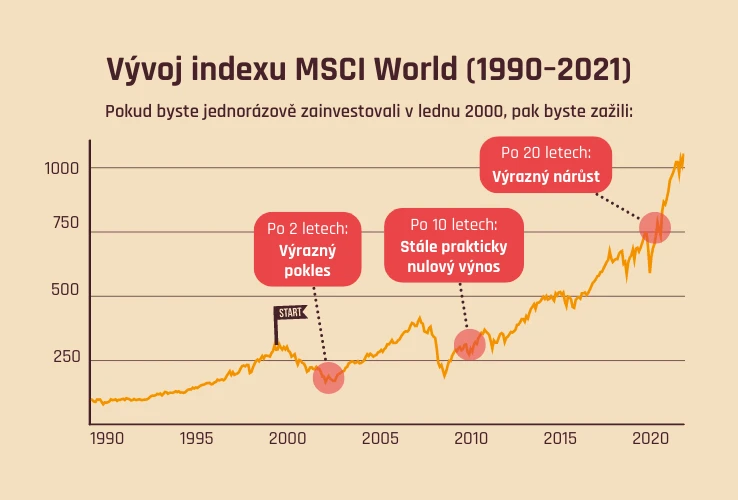

Podíváme-li se na index MSCI World, který je dobrým indikátorem vývoje celosvětového akciového trhu, uvidíme, že v dlouhodobém měřítku roste. Pokud má investor dostatečně dlouhý investiční horizont a nepotřebuje svá aktiva nutně prodat v konkrétní moment, zpravidla vydělá.

Pokud ale svou investici prodá moc brzy v nevhodný okamžik, může realizovat ztrátu, protože trh kolísá.

Z grafu je při bližším pohledu zřejmé následující. Pokud byste například v lednu 2000 jednorázově zainvestovali, pak byste:

- Po 2 letech poměrně významně prodělávali

- Po 10 letech byli „na svém“, protože výnos by byl prakticky nulový

- Po 20 letech výrazně vydělali

„Problém“ investování je, že vidíme pouze historii. Nevíme, zda nás zrovna čeká období růstu nebo poklesu. Zpětně se vše hodnotí mnohem snáz. Pokud bychom v příkladu využili jiný počáteční bod, jistě bychom dospěli k jinému zhodnocení.

Investice, a zejména ty na akciovém trhu, zkrátka potřebují čas. Chcete vidět další konkrétní příklady, co s investicí udělá různě dlouhý časový horizont? Přečtěte si článek o tom, jak plánovat finanční cíle.

Závěr je ale jasný – pokud člověk investuje diverzifikovaně, v dlouhodobém horizontu je takřka jisté, že svou investici bude schopen zhodnotit. Zároveň ale není dobrým rozhodnutím vsadit vše na jednu kartu a zainvestovat všechny své prostředky.

Proto finanční nástroje vybírejte opatrně a nesnažte se zázračně zhodnotit peníze, které budete brzy potřebovat – zbytečně riskujete, že investici budete muset prodat ve ztrátě. Naopak s prostředky na dlouhodobé cíle (např. důchod) nebuďte příliš konzervativní, aby vám je neužírala inflace. Navíc díky tomu naplno využijete sílu složeného úročení!

Co je to likvidita?

Už víte, co to je riziko a investiční horizont, takže je načase si osvětlit třetí zásadní pojem spojený s investováním. Likvidita nám v zásadě říká, jak moc máme peníze na dosah. Tento pojem vyjadřuje, jak snadno a rychle z konkrétní investice nebo jiného produktu získáte zpět „hotové“ peníze bez dopadu na jejich tržní hodnotu.

Jinými slovy v případě investic jde o situaci, kdy prodávající nemusí významně snižovat cenu, aby přilákal kupce. Nejlikvidnější je z podstaty věci samotná hotovost. Vysokou likviditu ale zpravidla mají také akcie obchodované na burze.

Pokud má akcie každý den vysoký objem obchodů, pak cena, kterou kupující nabídne za akcii (tzv. bid price) a cena, kterou je prodávající ochoten přijmout (tzv. ask price), budou k sobě poměrně blízko (tvz. bid-ask spread bude zanedbatelný). Investoři se tedy nebudou muset vzdát nerealizovaných zisků jen proto, že chtěli akcii rychle prodat. Pokud ale bid-ask spread roste, trh se rázem stává méně likvidním.

Pokud tedy budete vlastnit akcie obchodované na burze s nízkým bid-ask spreadem, pak kdykoli v obchodních hodinách dané burzy můžete akcie za jejich aktuální cenu prodat a peníze máte zpravidla do druhého dne na účtu. Likvidita takové investice je omezena v podstatě jen „otevírací dobou“ burzy, která je podobná jako v místní samoobsluze – s cennými papíry se na burze obchoduje zpravidla ve všední dny od rána do odpoledne.

Na nízkou likviditu si dejte pozor například u termínovaných vkladů, stavebního spoření, sběratelských předmětů nebo nemovitostí – než dostanete peníze za dům, rozhodně to nějaký čas zabere.

Kromě času na nalezení kupce ochotného zaplatit adekvátní cenu problémem také to, že peníze utržené z úspěšného prodeje zpravidla putují přes advokátní úschovu, než dojde k přepisu v katastru nemovitostí. Od rozhodnutí prodat byt do připsání peněz na váš účet tedy mohou uplynout klidně měsíce. Ještě méně likvidní mohou být třeba akcie, které nejsou veřejně obchodované, podíly ve firmách a podobně.

Jak likvidní jsou Fondee portfolia?

- Portfolia se skládají z ETF, která sledují světové trhy, a každé ETF se denně obchoduje na evropských burzách ve velkých objemech – stejně jako akcie velkých likvidních společností.

- Obchodování probíhá každý pracovní den, kdy mají burzy otevřeno.

- Fondee portfolio přeměníte na hotovost bez zbytečného čekání a do pár dní máte peníze na účtu.

Tak kde své peníze zhodnotíte?

Je hotovo, už znáte všechny tři nejdůležitější investiční pojmy! Víte, co je riziko, jak ho snížit, jak důležitý je investiční horizont i proč si pohlídat likviditu.

Teď se vám bude hodit náš přehled investičních a spořicích nástrojů – v tomto navazujícím článku totiž probíráme vše od běžného účtu přes podílové fondy až po kryptoměny.

A pokud vás zaujaly indexy a ETFka, můžete si rovnu vyzkoušet investovat s námi. Založte si účet a zhodnocujte své peníze jednoduše, diverzifikovaně a s nízkými poplatky.

Kromě investic na míru a udržitelných portfolií nabízíme i zvýhodněné dětské, studentské nebo penzijní účty (ty fungují i jako DIP – nový státem podporovaný nástroj zajištění na důchod, takže můžete získat i příspěvky zaměstnavatele a daňovou úsporu).