Rozdíly mezi DIP a penzijkem: Která volba je lepší pro váš důchod?

1. Daňové výhody

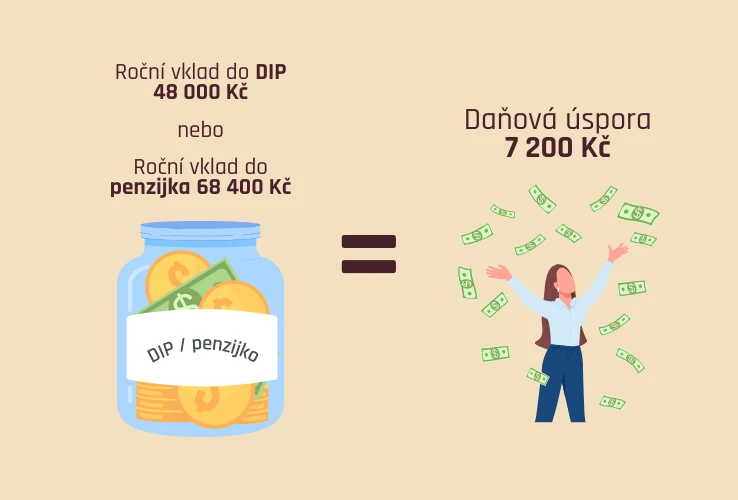

Daňové výhody u DIP i penzijka mají svá pravidla. Z daňového základu si můžete každý rok odečíst vklady do penzijka, DIPu a životního pojištění a to až do výše 48 000 Kč za rok v součtu za všechny tyto tři produkty. Daňová úspora tak činí až 7 200 Kč ročně. Ovšem pozor:

- DIP umožňuje odečíst až 48 000 Kč ročně od první vložené koruny

- Penzijko nabízí odpočet z daní až u vkladů nad 1 700 Kč měsíčně. Pokud tedy chcete využít maximální daňové výhody, musíte měsíčně vložit 5 700 Kč.

Pozor! Daňové úspory lze využít pouze tehdy, pokud máte zdanitelné příjmy. Pokud již pobíráte starobní důchod, není to považováno za zdanitelný příjem, a nemáte tedy možnost odečítat své vklady od daňového základu.

Daňové úlevy nenáleží jen střadatelům, ale mohou je využít také firmy, které přispívají svým zaměstnancům do penzijka nebo DIPu. Kromě daní tak mohou ušetřit i na platbách za sociální a zdravotní pojištění. DIP z pohledu firmy zkrátka přináší spoustu výhod.

2. Státní podpora

Státní podporu najdete jen u penzijka a liší se podle měsíční výše vkladů:

- Do 500 Kč měsíčně nedostanete nic.

- Pokud ukládáte mezi 500 a 1 700 Kč měsíčně, získáte od státu příspěvek 20 % z vašeho vkladu, maximálně však 340 Kč.

Když už jste ve starobním důchodu, na státní příspěvek u penzijka nárok bohužel nemáte.

Tabulka níže ukazuje zvýhodnění skrz státní podporu a daňové úspory pro DIP i penzijko, a to podle výše měsíčního vkladu. Je výhodnější penzijko nebo DIP?

| Vklad | Penzijko státní podpora | Penzijko daňová úspora | Penzijko celkem (státní podpora + daně) | DIP celkem (jen daňová úspora) |

|---|---|---|---|---|

| 300 Kč | 0 Kč | 0 Kč | 0 Kč | 45 Kč |

| 500 Kč | 100 Kč | 0 Kč | 100 Kč | 75 Kč |

| 1 000 Kč | 200 Kč | 0 Kč | 200 Kč | 150 Kč |

| 1 700 Kč | 340 Kč | 0 Kč | 340 Kč | 255 Kč |

| 2 000 Kč | 340 Kč | 45 Kč | 385 Kč | 300 Kč |

| 4 000 Kč | 340 Kč | 345 Kč | 685 Kč | 600 Kč |

| 5 700 Kč | 340 Kč | 600 Kč | 940 Kč | 600 Kč |

| 7 000 Kč | 340 Kč | 600 Kč | 940 Kč | 600 Kč |

DIP sice státní podporu nemá a mohlo by se zdát, že ve srovnání s penzijkem souboj prohrává, ale naopak vám dá možnost přizpůsobit investiční strategii přesně podle vašich představ – od ETF a akcií až po dluhopisy - a tím získat lepší zhodnocení.

Zatímco je dobré pravidelně investovat, klíčem k úspěchu je dlouhodobé zhodnocení – čím vyšší, tím lepší. Celé kouzlo je pak o síle složeného úročení. Pokud zvolíte konzervativní fond s nízkou výnosností, ani vyšší měsíční příspěvky včetně státní podpory vám nezajistí odpovídající růst vaší investice, a tím dostatečný důchod.

Naopak fond s dobrou mírou zhodnocení zvyšuje reálnou hodnotu zainvestovaných peněz i v kontextu inflace, což je právě u přípravy na důchod nezbytné. Na delší horizont tedy platí jednoduchá poučka: nejen kolik, ale hlavně jakým tempem vaše peníze rostou.

3. Výnosnost

Penzijko má dvě hlavní verze: starší penzijní připojištění (transformované fondy) a novější doplňkové penzijní spoření (účastnické fondy), které nabízí v zásadě 3 varianty strategií: povinné konzervativní, vyvážené a dynamické. Tabulka ukazuje srovnání výnosů z penzijka dle jejich strategie za posledních 10 let:

| Typ penzijního fondu | Roční historické zhodnocení 2014-2023 (10 let) | Investiční strategie |

|---|---|---|

| Transformované fondy | 1,11 % | Státní dluhopisy (nízké riziko) |

| Povinné konzervativní | 1,19 % | Dluhopisy a peněžní trh |

| Vyvážené fondy | 2,81 % | Kombinace dluhopisů a akcií |

| Dynamické fondy | 5,3 % | Převážně akcie |

Zdroj dat: Asociace penzijních společností ČR

Výnosy jednotlivých strategií se výrazně liší: dynamické fondy na rozdíl od transformovaných dokáží inflaci porazit, zatímco konzervativní možnosti často inflaci zdaleka ani nepokryjí. Pokud hledáte nástroj, který vaše peníze neznehodnotí, je potřeba volit strategii, která roste rychleji než inflace – což není vždy tak snadné, jak se zdá.

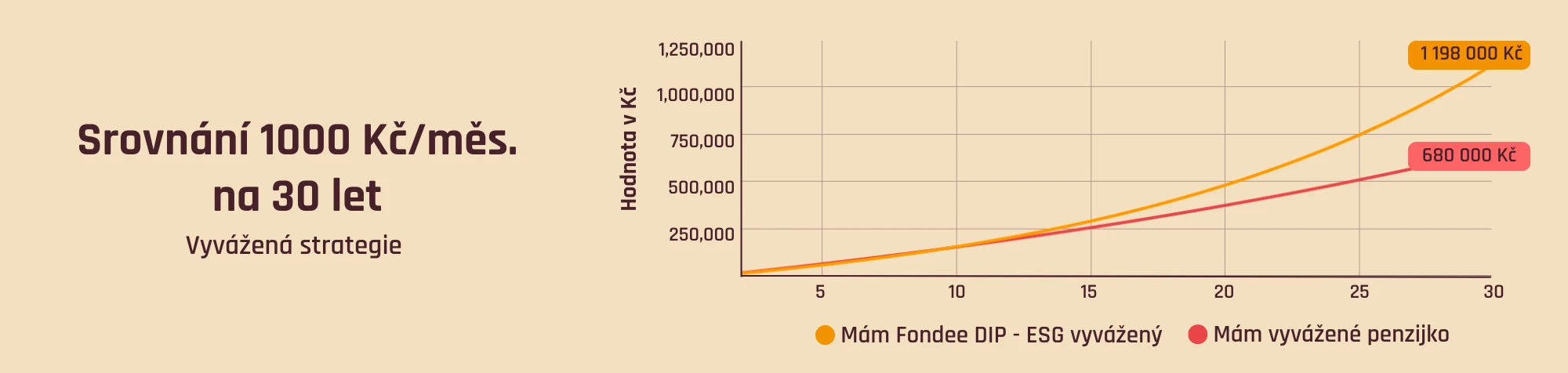

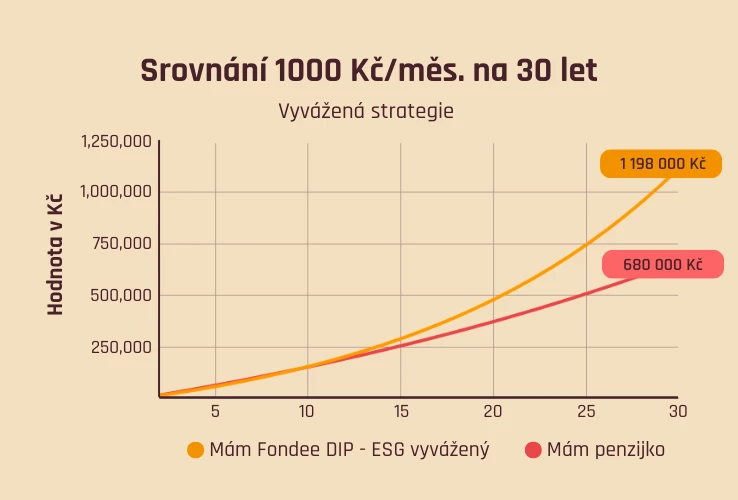

Ve Fondee nabízíme portfolia odpovídající vyvážené i dynamické strategii, které si můžete zvolit v rámci DIP. Níže je srovnání jejich výkonnosti.

| Penzijko | Fondee ESG | |

|---|---|---|

| Vyvážená strategie | 2,81 % | 6,69 % |

| Dynamická / Akciová strategie | 5,3 % | 9,75 % |

Podívejme se tedy na srovnání penzijka a DIPu a shrňme všechny důležité aspekty: státní podporu, daňovou výhodu a míru zhodnocení, a to vše pro různé výše měsíčního příspěvku. Co se vyplatí?

Pokud měsíčně investujete 1 000 Kč do vyvážené strategie, máte po 3 letech v DIPu i penzijku přibližně stejnou hodnotu - okolo 45 000 Kč. Čím déle investujete, tím většího rozdílu dosáhnete, což je dáno vyšším zhodnocením u DIPu než u penzijka. V horizontu 30 let tento rozdíl činí neuvěřitelných 490 508 Kč.

| 1 000 Kč měsíčně | Zhodnocení DIP (6,69 % ročně) | Zhodnocení penzijko (2,81 % ročně) | DIP daňová úspora | Penzijko daňová úspora a státní podpora | O kolik je DIP lepší |

|---|---|---|---|---|---|

| za 3 roky | 3 842 Kč | 1 881 Kč | 5 400 Kč | 7 200 Kč | 161 Kč |

| za 5 let | 11 044 Kč | 5 286 Kč | 9 000 Kč | 12 000 Kč | 2 758 Kč |

| za 10 let | 49 252 Kč | 22 059 Kč | 18 000 Kč | 24 000 Kč | 21 193 Kč |

| za 30 let | 750 701 Kč | 242 194 Kč | 54 000 Kč | 72 000 Kč | 490 508 Kč |

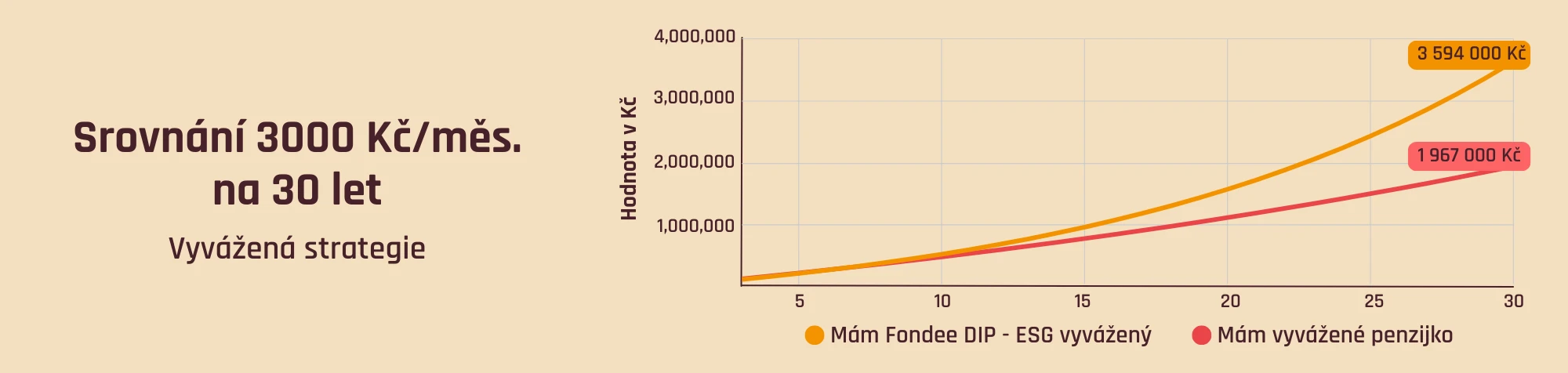

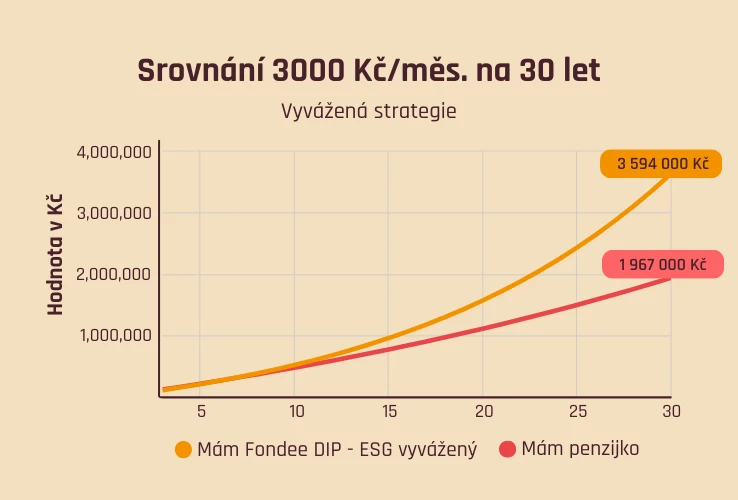

Čím více měsíčně vkládám, tím větší je rozdíl mezi DIPem a penzijkem. Tabulka níže ukazuje měsíční vklad 3 000 Kč. V DIPu mohu získat až o 1,5 milionu více než v penzijku.

| 3 000 Kč měsíčně | Zhodnocení DIP | Zhodnocení penzijko | DIP daňová úspora | Penzijko daňová úspora a státní podpora | O kolik je DIP lepší |

|---|---|---|---|---|---|

| za 3 roky | 11 526 Kč | 5 255 Kč | 16 200 Kč | 19 260 Kč | 3 211 Kč |

| za 5 let | 33 132 Kč | 14 746 Kč | 27 000 Kč | 32 100 Kč | 13 286 Kč |

| za 10 let | 147 755 Kč | 61 467 Kč | 54 000 Kč | 64 200 Kč | 76 088 Kč |

| za 30 let | 2 252 104 Kč | 674 386 Kč | 162 000 Kč | 192 600 Kč | 1 547 118 Kč |

Shrnutí

Ačkoliv se na začátku zdálo, že penzijko je výhodnější díky státní podpoře, příklady ukázaly, že již po 3 letech se tento rozdíl ztrácí právě díky rozdílnému ročnímu zhodnocení. Není tedy tolik důležité kolik, ale do jakého produktu investujete.

4. Poplatky

DIP a penzijko se liší také v poplatcích:

- DIP má poplatky podle zvoleného poskytovatele a nejsou zákonem regulovány. Například Fondee nabízí roční poplatek 0,6 % z hodnoty portfolia a žádné další poplatky se neúčtují.

- Penzijko má poplatky regulované státem. Zákon stanovuje jejich maximální výši a drtivá většina penzijních společností má poplatky nastavené přesně na hranici povoleného maxima. Jde o roční poplatek a výkonnostní poplatek ze zisku.

| Typ fondu | Průběžný roční poplatek za správu | Výkonnostní poplatek ze zisku |

|---|---|---|

| Povinný konzervativní | 0,40 % | 10 % |

| Ostatní účastnické | 1,00 % | 15 % |

| Transformovaný | 0,80 % | 10 % |

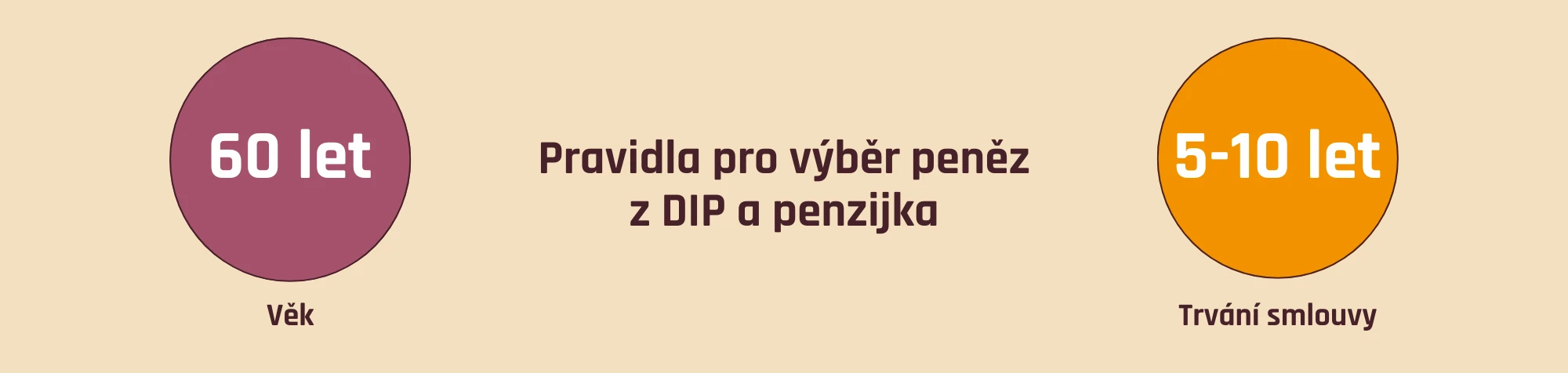

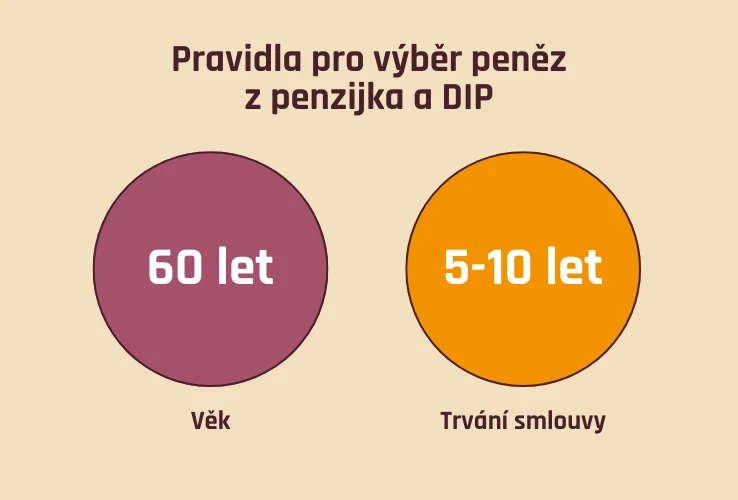

5. Možnost výběru peněz

Peníze můžete vybrat nejdříve v 60 letech, ale zároveň musíte splnit minimální délku trvání smlouvy.

- DIP můžete vybrat po dosažení 60 let a 10 letech trvání smlouvy.

- Penzijko má rozdílné podmínky pro staré transformované fondy (penzijní připojištění) a nové účastnické fondy (doplňkové penzijní spoření):

- Transformované fondy můžete vybrat v 60 letech, pokud jste spořili alespoň 5 let.

- Účastnické fondy můžete vybrat také v 60 letech, pokud jste spořili minimálně 5 let (u smluv uzavřených před rokem 2024) nebo 10 let (u smluv uzavřených po roce 2024).

Oba produkty nabízí možnost vybrat peníze předčasně, ale přijdete tím o část výhod, ať už v podobě vrácení státních příspěvků nebo vyššího zdanění. Pro více detailů mrkněte na náš samostatný článek o výběrech peněz z DIPu a penzijka a jejich daňových dopadech.

Věděli jste, že si z penzijka můžete přesunout část peněz do DIPu díky tzv. výsluhové penzi?

6. Transparentnost

DIP i penzijko jsou regulované produkty, ale DIP má výhodu v tom, že si jeho investice můžete dobře nastavit a díky tomu přesně víte, kam vaše peníze směřují. Navíc umožňuje investovat do diverzifikovaných ETF, které jsou veřejně obchodované a jejich výnosy jsou dobře sledovatelné.

Shrnutí: DIP nebo penzijko?

DIP je atraktivní volba pro ty, kdo chtějí flexibilitu v možnostech investování a vyšší míru zhodnocení, byť bez státní podpory. Penzijko nabízí státní podporu a je vhodné především pro konzervativnější spořitele. Penzijko může být vhodné doplnit dalším investičním produktem pro pokrytí inflace.