Stavební spoření: jak funguje a komu se (ne)vyplatí?

Co je stavebko a jak funguje?

Jde o finanční produkt, který svým klientům nabízí:

- spoření se státní podporou a garantovaným úrokem na přesně danou dobu (naspořené peníze můžete využít na cokoli)

- možnost úvěru na bydlení (např. výstavbu, rekonstrukci, pořízení nemovitosti)

Než se dostaneme k detailům a podmínkám, dá se říct, že základní princip je celkem jednoduchý. Při sjednání stavebka si stanovíte cílovou částku, pak pošlete vklad, přičemž frekvenci i výši si volíte sami (např. jednorázově, ročně, měsíčně…). Potom se vám připisuje úrok ze spoření a jednou za rok v dubnu získáte státní podporu.

Vaše peníze ve stavebním spoření jsou stejně jako v bance pojištěny Garančním systémem pojištění vkladů, a to až do výše 100 000 EUR.

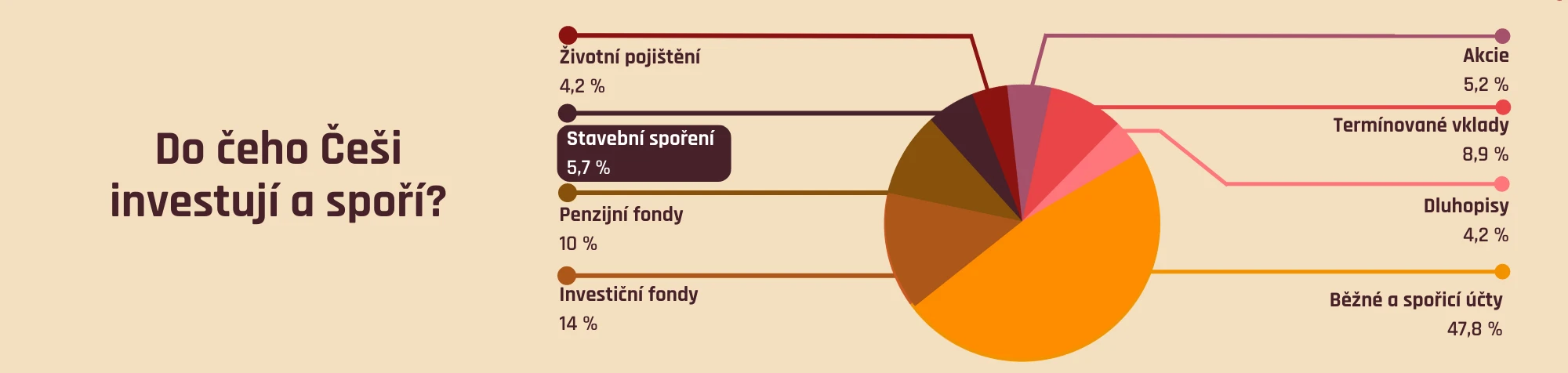

Na českém trhu působí 5 stavebních spořitelen (ČSOB, Modrá pyramida, MONETA, Raiffeisen, Česká spořitelna), které mají sjednáno přes 3,1 milionu smluv. Celkově Češi do stavebního spoření podle dat z roku 2022 uložili 5,7 % všech peněz. To je docela balík na to, kolika lidem se stavebko může reálně vyplatit. Ale nepředbíhejme!

Podmínky stavebního spoření

Pokud o stavebku uvažujete nebo ho už máte, je důležité zorientovat se v podmínkách, aby vás v budoucnu nepřekvapily. Obecně jsou nejdůležitější tyto:

| Podmínka | Vysvětlení |

|---|---|

| Státní podpora | Máte nárok na příspěvek ve výši 10 % z ročního vkladu (ne z celkové hodnoty spoření!), maximálně však 2 000 Kč za rok. Můžete mít i více smluv o stavebním spoření najednou, ale v součtu získáte státní podporu nejvýše 2 000 Kč za všechny smlouvy dohromady. |

| Vázací doba | Ve fázi spoření lze peníze vybrat bez sankce nejdříve po 6 letech. Při předčasném zrušení přijdete o státní podporu a platíte sankce dle sazebníku stavební spořitelny. |

| Poplatky | Jednorázový poplatek činí 1 % z cílové částky a k němu platíte pravidelný poplatek za vedení účtu (pohybuje se do 360 Kč ročně). |

| Úroky | Úrok sjednaný ve smlouvě máte jistý na celou 6letou dobu spoření. Pozor, někdy určitou „bonusovou“ část dostanete jen při splnění podmínek, takže radši pořádně čtěte smlouvy. Kdybyste chtěli spořit i po uplynutí 6leté vázací doby, máte sice dále nárok na státní podporu, ale úročení celého vkladu se pak obvykle změní (k horšímu). |

| Daně | Z připsaného úroku se strhává 15% daň z příjmu. Státní podpora dani nepodléhá. |

Nezapomeňte si prostudovat i podmínky konkrétních spořitelen, protože se liší například ve výši úroku, poplatcích za vedení, nabízených bonusech a podobně.

Hlavní výhoda je státní podpora, ale čekají ji změny

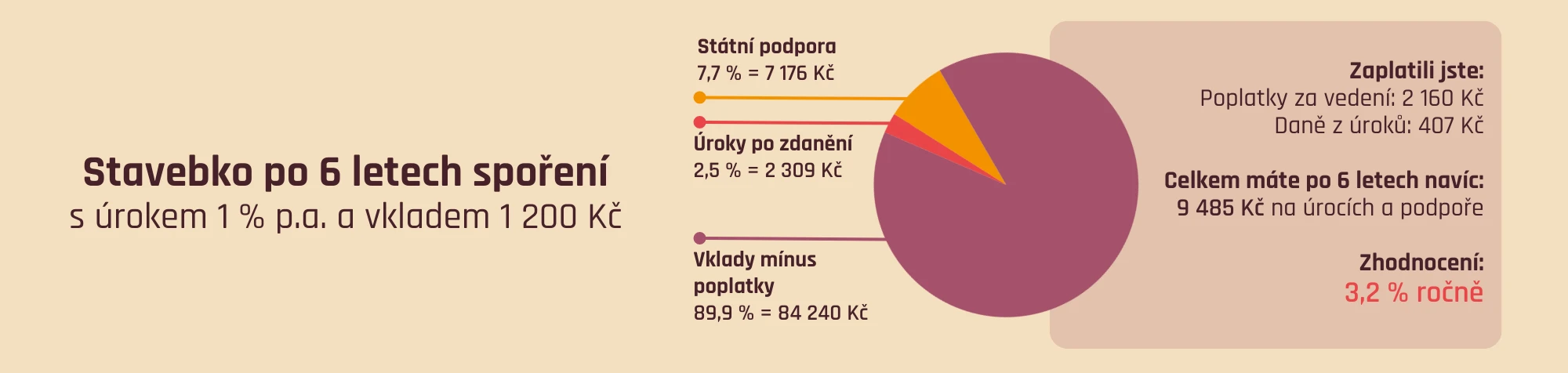

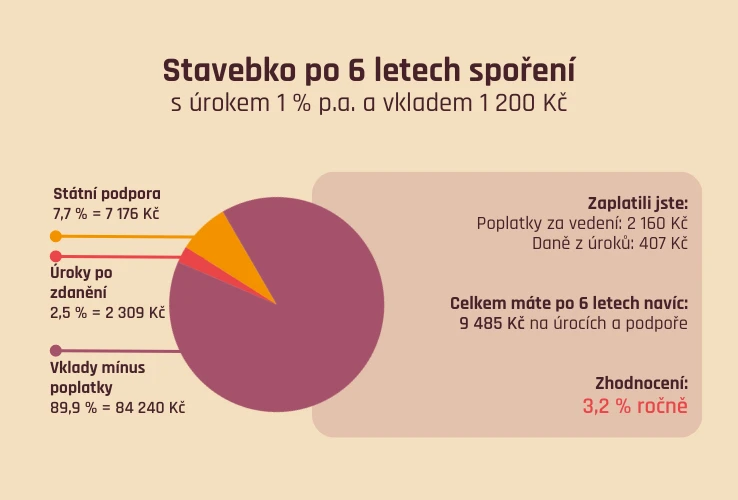

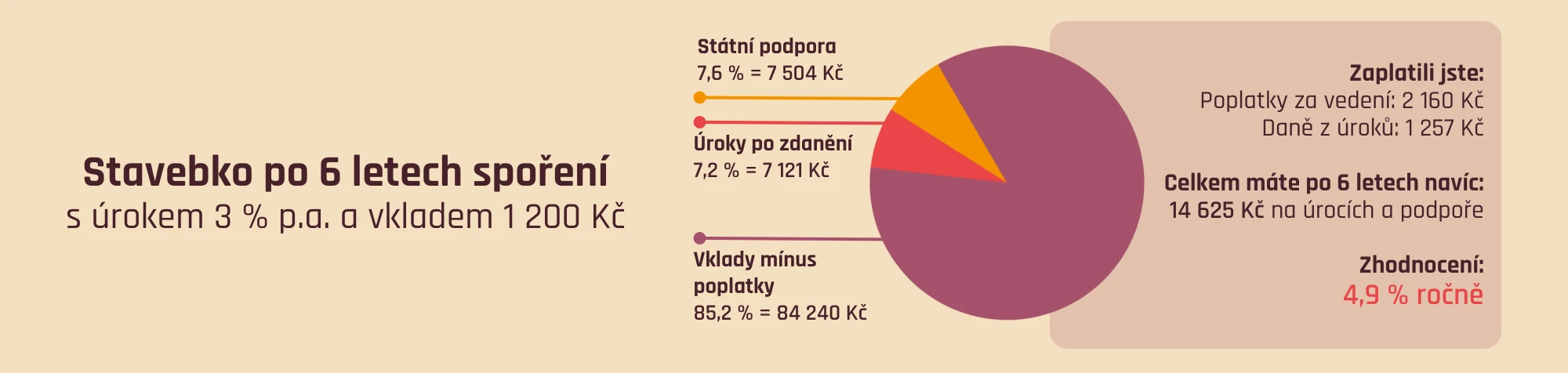

10% státní příspěvek z ročního vkladu v maximální výši 2 000 Kč ročně napovídá, že nejvíce se „vyplatí“ na stavebko odkládat cca 1 700 Kč měsíčně, resp. 20 000 Kč ročně. Většina lidí ale nespoří ani tolik – průměr za rok 2022 je okolo 1 200 Kč měsíčně.

Příspěvek zní docela fajn, ale částka, kterou vám stát dá, postupem času klesá (stejně jako celková obliba stavebního spoření). Historicky šlo o populární nástroj pro zhodnocení peněz na střednědobý horizont, protože dřív jste při vkladu 18 000 Kč ročně mohli získat až 4 500 Kč ročně navíc (tedy až 25 %) a vázací doba byla navíc kratší o 1 rok. O tom si dnes můžeme nechat jen zdát.

Aktuálně vláda chystá změny státní podpory stavebního spoření. V rámci tzv. Ozdravného balíčku v květnu 2023 představila plán snížení příspěvku na polovinu. Získat ke svým uloženým 20 000 Kč za rok jen tisícovku navíc rozhodně není žádná sláva…

Nenechte se zmást lákavým procentem. 10% státní příspěvek se počítá z ročního vkladu, ne z celkové sumy peněz. Například: po 6 letech jste na stavebko poslali už 120 000 Kč, ale k tomu dostanete pořád jen 2 000 Kč – což už není 10, ale pouhých 1,7 % z celé naspořené částky. Po snížení se příspěvek v 6. roce dostane pod 1 % vkladů.

| Rok | Suma vkladů | Státní příspěvek teď (% z celk. vkladu) | Státní příspěvek po změně (% z celk. vkladu) |

|---|---|---|---|

| 1 | 20 000 Kč | 2 000 Kč (10 %) | 1 000 Kč (5,0 %) |

| 2 | 40 000 Kč | 2 000 Kč (5 %) | 1 000 Kč (2,5 %) |

| 3 | 60 000 Kč | 2 000 Kč (3,3 %) | 1 000 Kč (1,7 %) |

| 4 | 80 000 Kč | 2 000 Kč (2,5 %) | 1 000 Kč (1,3 %) |

| 5 | 100 000 Kč | 2 000 Kč (2 %) | 1 000 Kč (1 %) |

| 6 | 120 000 Kč | 2 000 Kč (1,7 %) | 1 000 Kč (0,8 %) |

Zachrání výnosnost stavebka úroky? Pojďme se na to podívat.

Jak vysoký úrok získáte ve stavebním spoření?

Základní sazbu v ekonomice Česká národní banka stanovila na 7 % (červen 2023), na spořicích účtech máme okolo 5 %, ale stavební spořitelny vám nabídnou nanejvýš 3 %. Procento úroku obhajují tím, že ho garantují na delší dobu.

Ani po započtení státní podpory stavebko nedokáže porazit inflaci. Kdo si ho zřídil před několika lety teď nejspíš lituje, protože na jakémkoli spoření nebo termínovaném vkladu získá více. Ještě nedávno byly běžné úroky maximálně 1 %. I když teď spořitelny nabízejí až 3 %, u starších smluv stále zůstává původní úrok z doby, kdy jste si ji sjednali.

Když se podíváme na příklad s průměrným vkladem 1 200 Kč měsíčně, ukáže se, že podstatě celý úrok získaný za dobu spoření ukrojí poplatky! A takto nastavené smlouvy mají stále miliony Čechů. Teď v době dvojciferné inflace jejich úspory stavebko rozhodně neochrání.

Výnos až X % ročně… Na co spořitelny v reklamě zapomínají?

Marketingové billboardy stavebních spořitelen se teď honosí zhodnocením okolo 6 % a více. Možná vás napadne, že je to dobrá nabídka, když se úroky na spořicích účtech můžou změnit ze dne na den. Ale jaká je realita?

- Garantovaný úrok obvykle tvoří zhruba polovinu prezentovaného výnosu (někdy ani to ne) a nebývá v něm započtena daň z příjmu, kterou vám spořitelna navíc strhne.

- Zbytek zhodnocení tvoří státní podpora (tu vláda plánuje změnit) a případné bonusy, které spořitelny nabízí – získáte je však jen při splnění podmínek, jako je např. otevření bankovního účtu u mateřské společnosti, vysoký první vklad a podobně.

- Výnos nezohledňuje poplatky. Vstupnímu 1% poplatku z cílové částky se sice většinou v rámci akcí vyhnete, ale fixní poplatek za vedení účtu vám třeba u průměrného vkladu 1 200 Kč ukousne okolo 30 % roční státní podpory!

Po započtení daní a poplatků se reálný čistý výnos aktuálně pohybuje okolo 4,5–5 % ročně. Propočítat si ho můžete v kalkulačce stavebního spoření. Po snížení státního příspěvku se celkové zhodnocení rapidně sníží, protože právě státní podpora tvoří přes polovinu celkového výnosu, který můžete ve stavebku získat:

K penězům se jen tak nedostanete

Počítejte s tím, že stavebko patří mezi nelikvidní nástroje, protože peníze nemáte hned k dispozici a 6 let na ně bez sankcí nesáhnete – tedy pokud neuvažujete o úvěru, na který se podíváme za chvilku.

Někdy lidé vázací dobu obcházejí tak, že si s odstupem dvou tří let založí postupně několik stavebních spoření současně, čerpání státní podpory přesouvají z jednoho na druhé a postupně vybírají peníze z každého z nich ve chvíli, kdy uplyne lhůta 6 let.

Takový postup se ale nemusí vyplatit, protože poplatek za vedení účtu hradíte v plné výši za každou smlouvu. Nehledě na to, že udržovat si v tom přehled dá víc práce, než vám ve výsledku stavebko vydělá.

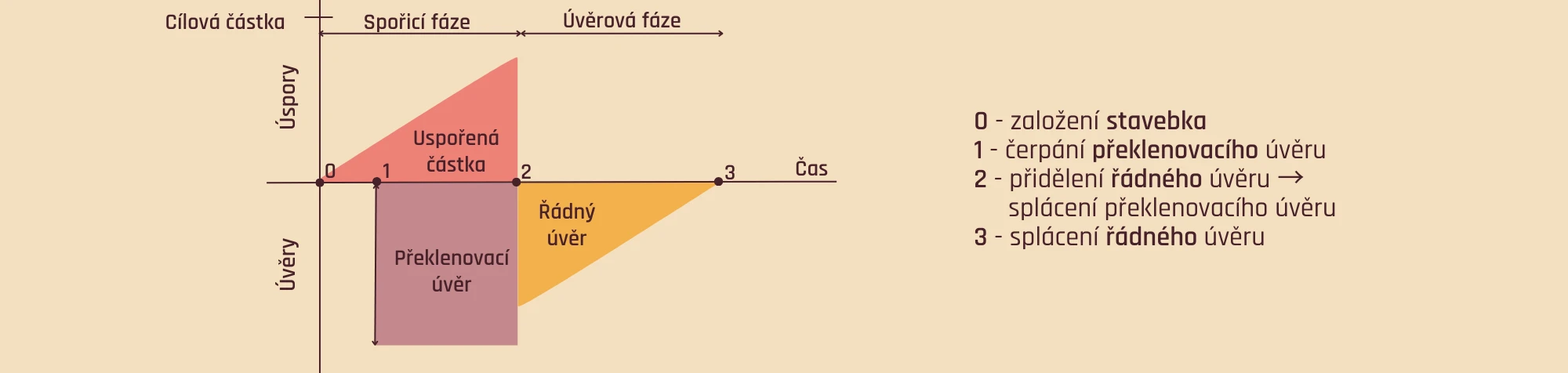

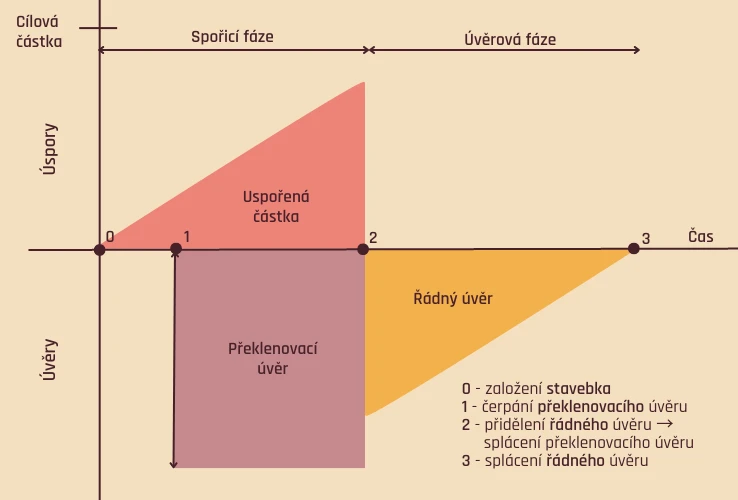

Úvěry ze stavebního spoření

Probrali jsme spořicí část, takže se pojďme podívat na úvěry ze stavebka. Existují dva druhy úvěrů – řádný a překlenovací. Oba lze využít pouze na financování bydlení neboli na bytové potřeby, jako je např. stavba domu, koupě, rekonstrukce a podobně.

Řádný úvěr ze stavebního spoření

Řádný úvěr může klient stavebka čerpat, pokud:

- spoří minimálně 2 roky

- naspořil minimálně 35–50 % cílové částky

Největší výhoda tohoto úvěru spočívá v tom, že jeho úroková sazba je dle zákona pevná a mezi úrokem ze spoření ve stavebku a úrokem úvěru může být rozdíl maximálně 3 procentní body (tzn. když se vám spoření úročí 3 %, nejvyšší sazba úvěru bude 6 %).

Úrok navíc znáte už při sjednání smlouvy – tedy i několik let před tím, než se úvěr rozhodnete využít. Spořitelna vám jeho výši garantuje na celou dobu splácení. Proto zájem o úvěry ze stavebního spoření v roce 2022 po navýšení sazeb u hypoték výrazně narostl.

Překlenovací úvěr

Překlenovací úvěr je možné čerpat kdykoliv nezávisle na době spoření a naspořené částce. „Překlenovací“ znamená, že ho můžete čerpat do doby, než získáte nárok na řádný úvěr (tzn. než naspoříte 25–40 % cílové částky). Úrok překlenovacího úvěru ale není nijak regulovaný.

Hned po sjednání stavebka můžete získat celou cílovou částku v rámci překlenovacího úvěru. Pak splácíte pouze úrok, ne samotný úvěr. Místo toho jste povinni spořit, dokud částka vašeho vkladu ve stavebku nedosáhne požadovaných procent pro nárok na řádný úvěr. Jakmile dostatečně naspoříte, spořitelna vám poskytne řádný úvěr, kterým splatíte úvěr překlenovací. Docela hlavolam, co?

Komu se stavební spoření vyplatí?

Když si všechno stručně shrneme, hlavní výhody a nevýhody stavebka jsou:

Oblíbenost stavebka stagnuje, neodráží schopnost lidí více spořit a ani je k tomu nemotivuje kvůli podmínkám. Celková průměrná uložená částka na smlouvě se nemění, takže lidé ve stavebku nemají tendenci spořit víc, i když se za posledních 10 let zvýšila průměrná mzda o 50 %. Anebo ti, kdo vydělávají více a táhnou růst mezd, nevyužívají stavebko, ale své peníze zhodnocují jinak. Po omezení státní podpory dost možná přestane dávat smysl i těm nejkonzervativnějším z nás…

Stavebko se podobně jako třeba spořicí účet ani v současné době nehodí pro dlouhodobé odkládání peněz. Pokud nechcete využít úvěr a rádi byste své úspory zhodnotili, můžete se poohlédnout po jiných nástrojích. Na trhu je spousta možností.

- Vždy záleží na vašem časovém horizontu a postoji k riziku. Jestli budete úspory potřebovat až za pár let, zvažte investování – nezapomeňte však, že není bez rizika.

- Například opatrnější Fondee portfolia s větším zastoupením dluhopisů (hlavně státních) historicky tolik nekolísají, ale přitom vám mohou přinést rozumné zhodnocení, a navíc máte své peníze narozdíl od stavebka kdykoli k dispozici.

- Prostředky na hodně vzdálené cíle jako je důchod nebo zajištění dětí je škoda nechat ležet v nástrojích s nízkým výnosem. Inflace totiž časem užírá jejich hodnotu a kvůli tomu si za ně po letech dávno nekoupíte to, co dnes.

Aby vám nebo dětem odložené peníze v budoucnu opravdu pomohly, nechte Fondee a složené úročení udělat kus práce za vás. Investujte s námi jednoduše online!

Hned po registraci zjistíte, jestli je pro vás investování vhodné, a na základě odpovědí v úvodním dotazníku vám navrhneme portfolio. Kromě investic na míru a udržitelných portfolií si můžete otevřít i dětský nebo penzijní účet se zvýhodněnými poplatky.