Trhy jako na klouzačce v roce 2022 - proč se to děje a jak reagovat

Proč klesají akcie?

Od začátku roku táhne ceny akcií dolů technologický sektor. K tomu se nyní přidává riziko ekonomické recese, která může být částečně způsobena rychle se zvyšujícími úrokovými sazbami. Do cen akcií se promítají i déle trvající témata jako jsou rostoucí cena ropy, celosvětové problémy v dodavatelských řetězcích, nižší ekonomický růst v Číně a válka na Ukrajině.

Proč klesá technologický sektor?

Je to především ze dvou důvodů:

- Poslední dva roky vzrostly technologické firmy významně na hodnotě a momentálně trochu “splaskla bublina”.

- Technologický sektor je velmi citlivý na zvyšování úrokových sazeb, které právě probíhá.

Zazněly tu úrokové sazby – co se děje?

Pro centrální banky je současná situace velmi náročná. Jejich hlavní náplní práce je cílovat inflaci, neboli držet ji v určitém pásmu, což víme, že se již mnoho měsíců nedaří. Je to právě americká centrální banka Fed (zkratka pro Federal Reserve), jejíž kroky mají hlavní dopad na celosvětové dění.

- Někteří mají obavy, že zvyšování úrokových sazeb není dostatečné, aby dokázalo růst inflace zchladit.

- Na druhou stranu se mnozí obávají, aby nárůst úrokových sazeb nebyl tak rychlý, že pošle ekonomiku do recese.

Je to tenká hranice a výsledky dnešních rozhodnutí uvidíme až za několik čtvrtletí, neboť měnová politika má vždy určité zpoždění, než se plně projeví v reálné ekonomice.

Růst inflace stále ještě neupustil páru a k tomu se přidává válka na Ukrajině, která přitápí pod kotlem rostoucích cen energií a potravin. Navíc přetrvávají potíže v celosvětových dodavatelských řetězcích, od kterých se očekávalo, že budou postupně slábnout. Mimo jiné za nimi stojí pokračující pandemie covidu v Číně a striktní uzavření mnohých měst má právě dopady na dodavatelské řetězce.

Ekonomický růst v USA byl za 1. čtvrtletí slabší, než se čekalo. Navíc se k tomu přidává fakt, že mezikvartální růst byl negativní. To znamená, že pokud i v 2. čtvrtletí bude růst záporný, pak je americká ekonomika technicky v recesi. Proč se sleduje USA? Jakožto největší ekonomika světa, má její vývoj zásadní dopad na ekonomiky dalších zemí. Navíc samotné očekávání jejího vývoje je často hybatelem samo o sobě.

Proč klesají akcie a dluhopisy současně?

Vývoj akcií a dluhopisů byl historicky v opačném směru. To znamená, že když se akciím nedařilo, investoři se uchylovali ke dluhopisům, kterým se tím pádem dařilo lépe a rostly na hodnotě. Koneckonců důvod, proč je pro většinu investorů dobré mít ve svém portfoliu i dluhopisy, je právě lepší míra diverzifikace, která pomůže snížit riziko akciového investování. Historie ukazuje, že taková období mohou nastat, ale trvají mnohem kratší dobu než období, kdy jdou ceny akcií a dluhopisů “proti sobě” (neboli mají negativní korelaci).

Proč tedy klesají i dluhopisy?

Děje se to právě kvůli rostoucím úrokovým sazbám a zvyšující se inflaci. Oboje má na ceny dluhopisů přesně opačný vliv.

- Čím jsou úrokové sazby vyšší, tím jsou ceny dluhopisů nižší.

- Čím je vyšší inflace, tím méně investoři do dluhopisů získávají reálně (tedy po zohlednění inflace) z budoucích splátek úroků (tzv. kupónů), což trh kompenzuje nižšími cenami dluhopisů.

Je ale jasné, že propady na trzích mají dopad také na psychiku investorů. Pojďme si společně projít několik možností, jak se dnes můžete zachovat a co je dobré v této situaci vědět.

- historicky byla období poklesu kratší a mělčí než období růstu

- většina minulých let zaznamenala v průběhu roku propad trhu, ale celkově zakončily rok v plusu

- rozhodnutí prodat investici a počkat, až bude lépe, znamenaly v minulosti to, že se investoři ochudili o značnou část zhodnocení

- strategie, kdy se investoři snaží "časovat trh", v minulosti vedly k menší míře zhodnocení než strategie "koupím a držím" a mnohdy byly ztrátové

Podíváme se na ně více v detailu.

1. Jak dlouhá a hluboká jsou období propadu?

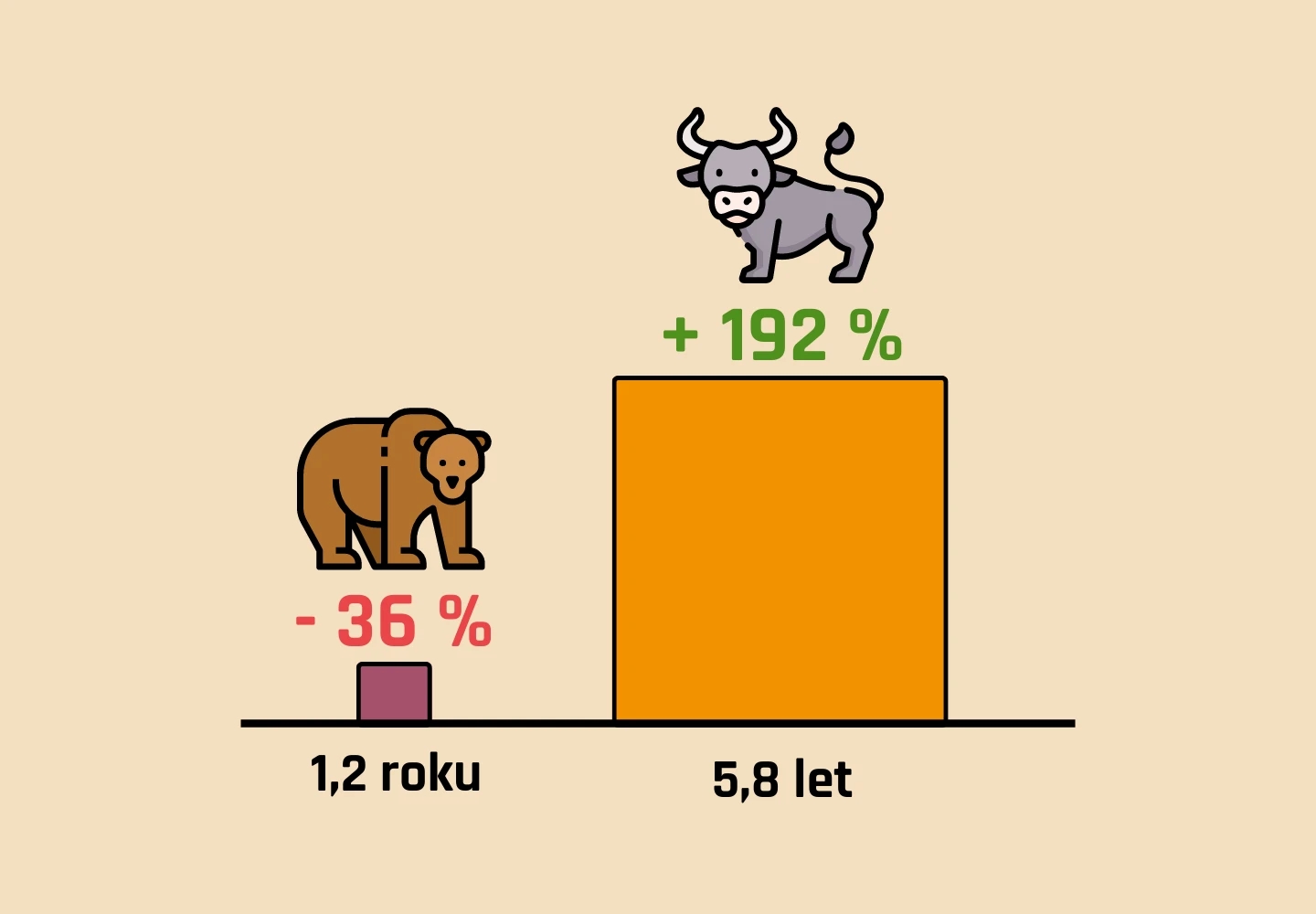

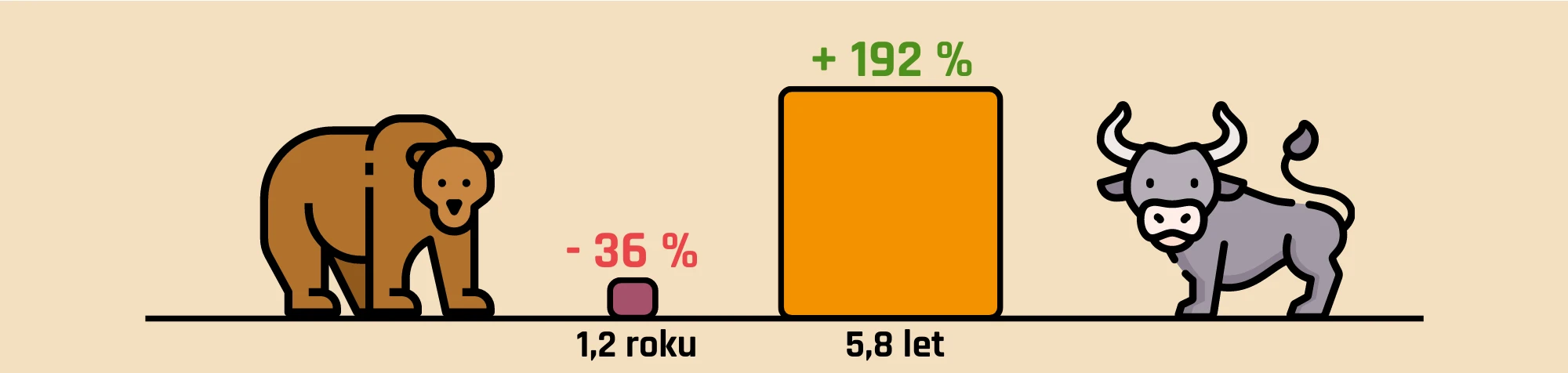

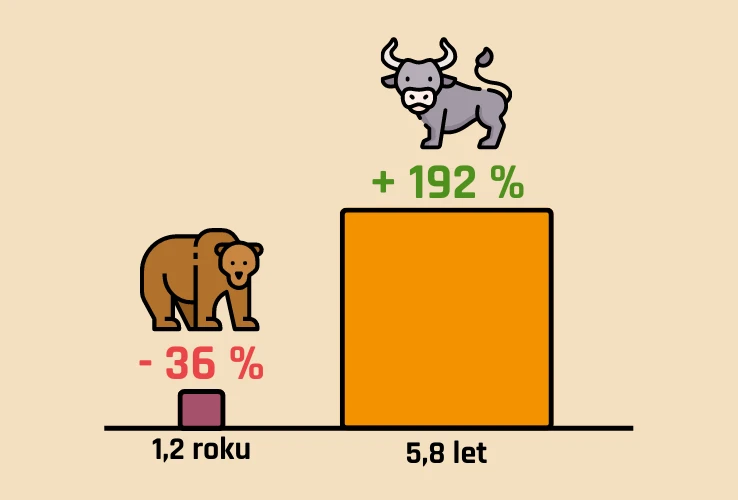

Samozřejmě, nikdo nemá propady na trzích rád (s výjimkou těch investorů, kteří v nich vidí příležitost levněji nakoupit). Na druhou stranu je dobré si uvědomit, že poklesy a propady zkrátka k investování patří. Bez kolísavosti cen by totiž nebyla možná ani období růstu. Navíc data ukazují, že období propadu (tzv. medvědí trh) má obecně mnohem kratší dobu trvání než období růstu (tzv. býčí trh).

Od roku 1950 je průměrná doba medvědího trhu jeden rok a dva měsíce s průměrným poklesem 36 %, zatímco průměrná doba býčího trhu je 5 let a 9 měsíců s průměrným zhodnocením 192 %.

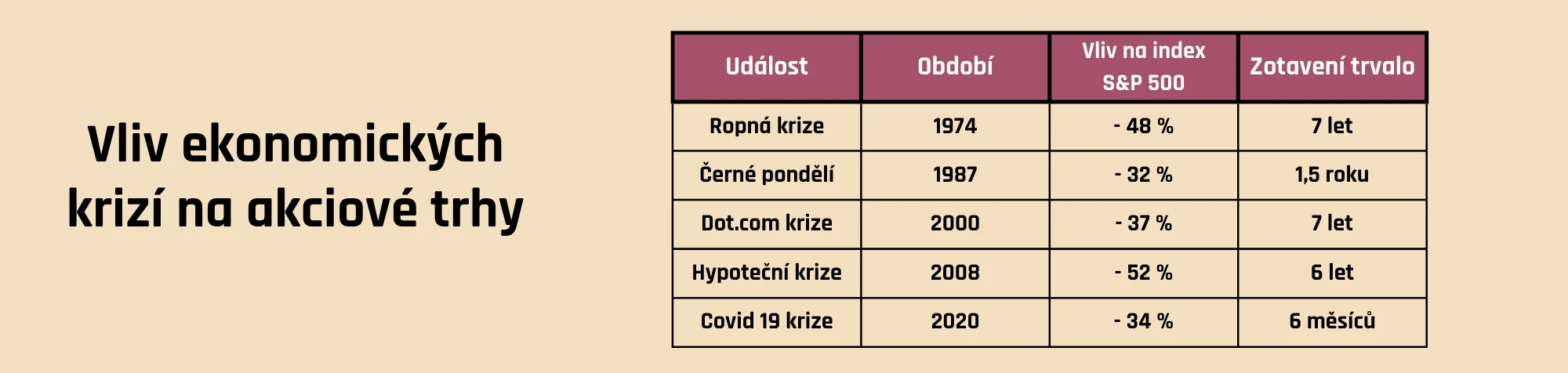

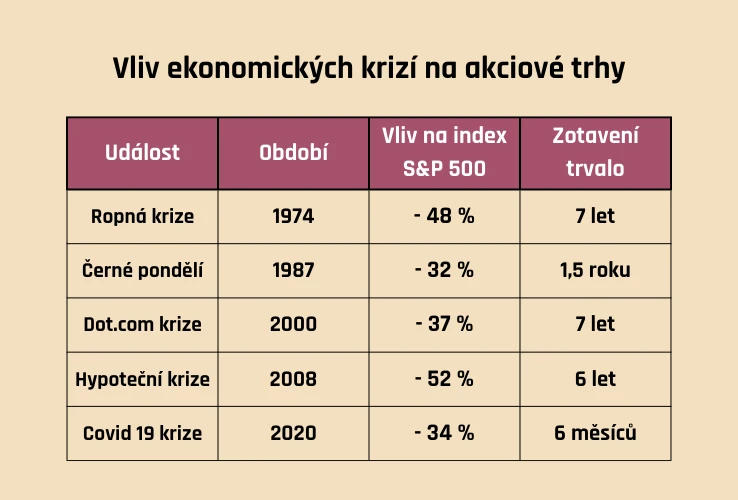

Můžeme se také podívat na historii největších propadů amerického akciového trhu za posledních 50 let.

Kdybyste zainvestovali v roce 1974 (v době ropné krize z tabulky) a peníze nechali zainvestované dodnes, investice by se vám (i přes všechny další krize a dnešní propad) zhodnotila přibližně o 6000 %, což je průměrně 9 % ročně.

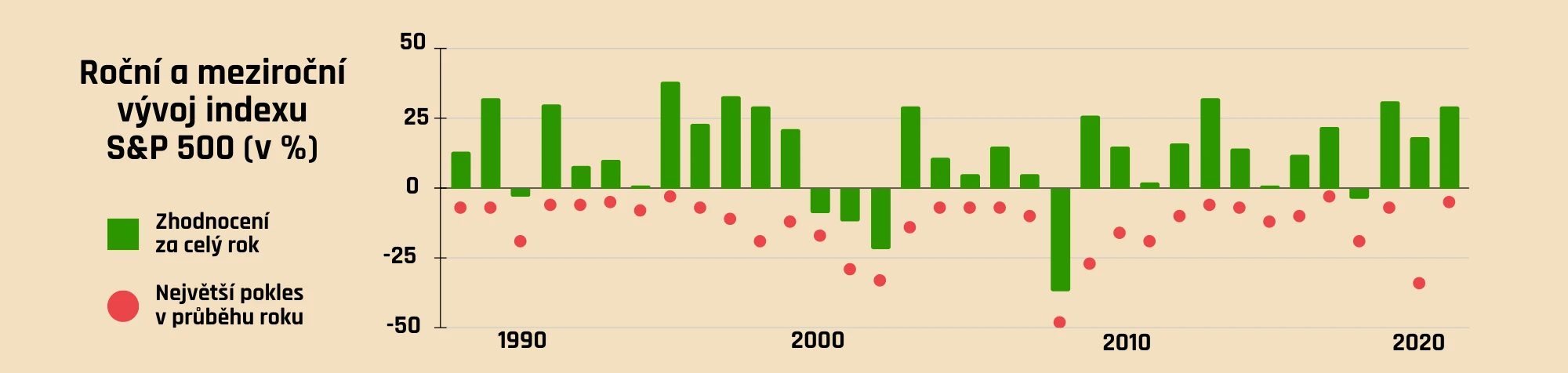

2. Je celý rok vždy špatný?

Pojďme nyní udělat krok zpátky a podívat se na americký akciový index S&P 500 a jeho vývoj za posledních 30 let. V grafu vidíme pro každý rok červenou tečku – ta ukazuje největší možný pokles, který během daného roku nastal. Oproti tomu vidíme i zelený sloupec, který ukazuje zhodnocení indexu za celý rok. Je tedy jasné, že je vcelku běžné, že trhy zakončí rok pozitivně s kladným výnosem, ačkoli v průběhu roku zaznamenaly propad.

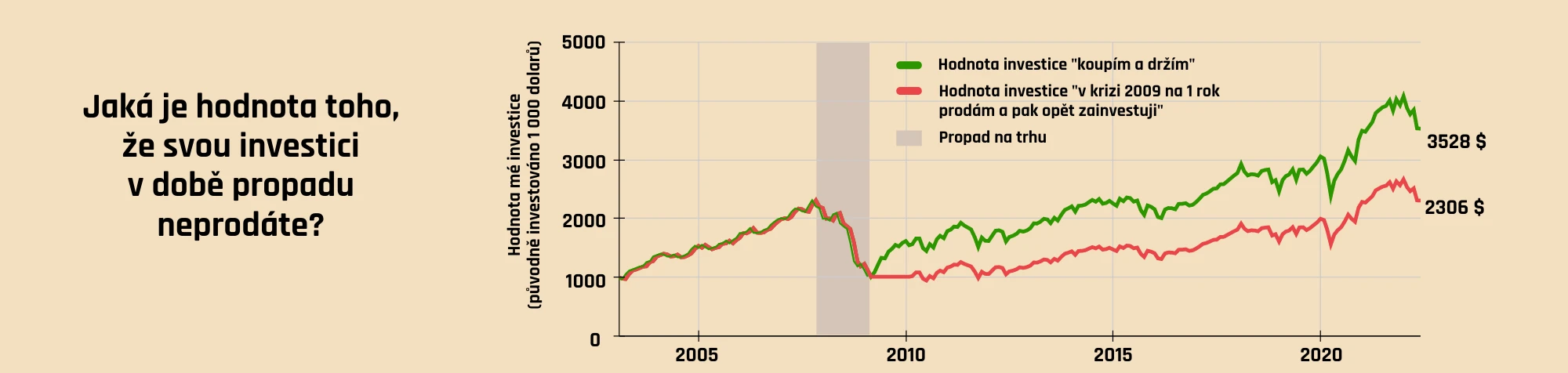

3. Jdu to prodat a začnu zase “až bude lépe”

Možná vám hlavou probleskla myšlenka dát si na chvíli od investování pauzu a počkat, až bude lépe. Graf níže ukazuje, co by se stalo hypotetickému investorovi, který by prodal své akciové portfolio během propadu ve finanční krizi a peníze ponechal na rok v hotovosti, než se trhy ustálí. V takovém případě se jeho investice o něco více než zdvojnásobila. Pokud by však akciové portfolio neprodal a držel ho dále, získal by více než tří a půl násobek.

Graf navíc hezky ukazuje, jak málo významný je letošní propad v kontextu předchozího vývoje.

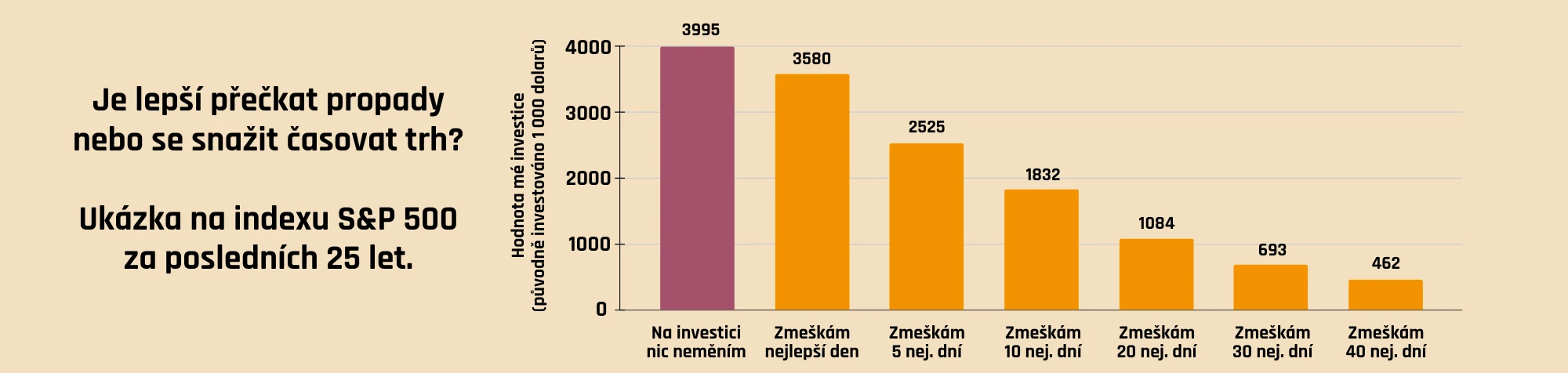

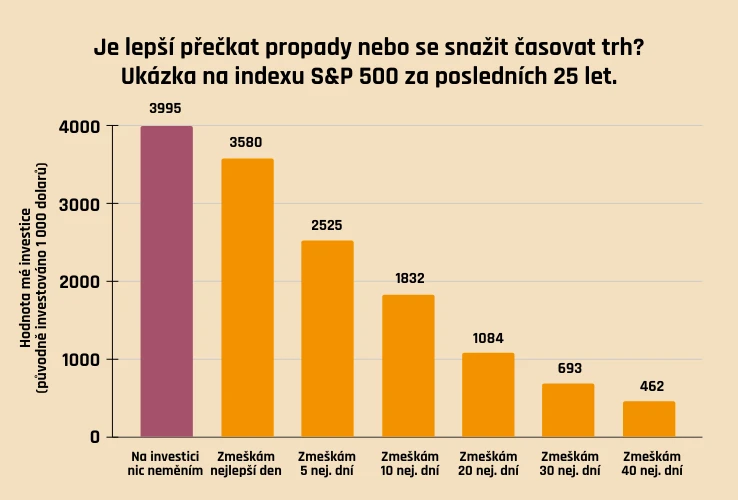

4. Chci koupit levně a prodat draze (ideál, že ano?)

Sen snad každého investora je koupit levně a prodat draze. Ve snaze vydělat i na krátkodobém poklesu a růstu se někteří pouští do úvah, zda už teď je ten správný moment k prodeji nebo koupi. Říká se tomu časování trhu. Volně řečeno to znamená snažit se předpovídat budoucí vývoj a podle toho jednat. Například, pokud si myslíte, že ceny akcií budou klesat, pak se rozhodnete své akciové investice prodat. Aby mohla tato strategie úspěšně fungovat, bylo by potřeba znát nejen přesný moment, kdy investici prodat, ale také, a to je často mnohem těžší, kdy ji znovu koupit, abyste “neprošvihli dno”. Takovou strategii často razí podílové fondy, které nejčastěji využívají aktivní správu. Studie opakovaně ukazují, že ani profesionální správci fondů nebo portfolio manažeři se nedokážou úplně přesně strefit do nejlepšího momentu pro nákup či prodej, což významně snižuje šanci na solidní výnos.

Pojďme se podívat na to, co se stane, když se lidé snaží časovat trh. Použijeme opět klasický případ akciového indexu S&P 500 za posledních 25 let. Předpokládejme, že jste před 25 lety zainvestovali do indexu 1000 dolarů (například formou ETF). Od té doby se vaše investice zhodnotila o 400 %. Pokud byste se během tohoto období snažili časovat trh, tak byste velmi pravděpodobně o nějaký ten pozitivní výnos přišli. O kolik? Graf níže ukazuje, že kdybyste propásli to nejlepší načasování o 10 dní, pak by vaše zhodnocení byla pouhá polovina oproti tomu, když investici držíte po celou dobu. Historicky navíc tyto nejlepší dny nastaly po období největších propadů.

Dobrá, ale jak se tedy v dnešní situaci zachovat?

Je tedy lepší nedělat nic? Vlastně ne. Vezmeme si to popořádku. V dobách, jako je ta dnešní, je vždy nejlepší udělat krok zpátky a uvědomit si, s jakým cílem jste do investice šli. Jsou to peníze pro vaše dlouhodobé cíle, jako například zajištění se na důchod? Možná je budete potřebovat až za 10 let nebo později. Větší odstup často pomůže podívat se na současný vývoj s větším nadhledem.

Kolísavost cen k investování neodmyslitelně patří. Není ale důležité, o kolik se v minulosti trhy propadly a za jak dlouho se vzpamatovaly. Důležité je, že po každé krizi vždy dosáhly nových rekordních hodnot a investorům pomáhaly dlouhodobě zhodnocovat peníze a tím je chránit před inflací.

Poučení na závěr? Krátkodobé investování je rizikové. Z dlouhodobého hlediska je ale rizikovější neinvestovat.

Zároveň považujeme za vhodné uvést, že příklady použité v tomto článku jsou založené na historických událostech a není možné zaručit, že se v budoucnu budou opakovat.