5 důvodů, proč investovat na důchod s DIP od Fondee

Příspěvky od zaměstnavatele výhodné pro obě strany

S DIP vám šéf pomáhá k bohatšímu důchodu. Můžete získat finanční podporu od zaměstnavatele až 50 000 Kč ročně, která nezvyšuje vaše daňové zatížení (narozdíl od vyšší mzdy). Takový bonus k výplatě pracuje přímo pro vaši budoucnost!

Jak to funguje v praxi?

- Daňové výhody pro vás i zaměstnavatele: Příspěvek na DIP se nezapočítává do vašeho zdanitelného příjmu, takže z něj neodvádíte daň. Zaměstnavatel si ho může uplatnit jako náklad až do výše 50 000 Kč ročně za jednoho zaměstnance.

- Bez odvodů: Vy ani zaměstnavatel z příspěvků narozdíl od běžné mzdy neodvádíte sociální a zdravotní pojištění. To znamená, že celá částka jde na váš účet DIP.

- Flexibilní příspěvky: Výše ani frekvence příspěvků není omezená, takže záleží na zaměstnavateli, kolik vám nabídne. Ať to bude pár korun nebo tisíc, byla by škoda toho nevyužít – za pár let v investicích mohou vyrůst na pěkný balík!

- Stačí požádat a je to: Zaměstnavateli jen předáte platební údaje a číslo účtu, kam má příspěvky zasílat – všechny informace najdete v klientské zóně po založení penzijního investičního účtu.

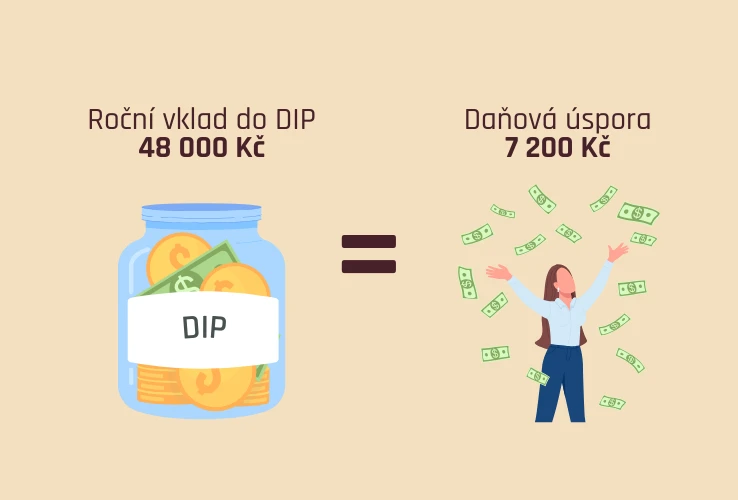

Daňová úspora až 7 200 Kč každý rok

Každá koruna ušetřená na daních je koruna, kterou můžete investovat a zhodnotit. Dlouhodobý investiční produkt nabízí možnost snížit vaše zdanitelné příjmy, a tím pádem i daně. Odvedete méně peněz státu díky tomu, že investujete!

Jak to funguje v praxi?

- Odpočet z daňového základu: Vklady na DIP si můžete odečíst od zdanitelného příjmu až do výše 48 000 Kč ročně (v součtu s vklady na penzijko a kapitálové životní pojištění). Maximální úsporu tak získáte z investice 4 000 Kč měsíčně (peníze můžete na DIP poslat i nárazově např. z bonusů, odměn nebo jiných extra příjmů). Na dani se vám díky tomu vrátí 7 200 Kč ročně (nebo poměrově méně při vkladu nižším než čtyři tisíce).

- Možnost odečíst celou částku: V penzijku si můžete „dát do daní“ pouze část vkladu nad 1 700 Kč. U DIP si uplatníte celou investovanou částku (do 48 000 Kč za rok).

- Jednoduché uplatnění: Nemusíte být daňový guru, abyste mohli využít těchto výhod. Mzdové účetní na začátku roku předáte přehled o vkladech na DIP (nebo je uvedete v daňovém přiznání, pokud jste OSVČ) a voilà – daň z příjmu klesá. Podklady od nás obdržíte jako na zlatém podnose.

Transparentnost a flexibilita složení investic

Zavedení dlouhodobého investičního produktu přineslo posun k větší svobodě. Obsah investic v DIP není tak omezený jako u penzijních fondů – díky tomu investujete na důchod se zvýhodněním od státu třeba i do oblíbených ETF. DIP mohou nabízet instituce pod dozorem a s licencí ČNB, takže je na trhu více poskytovatelů DIP než penzijka. A z větší konkurence těží investoři.

Jak to funguje v praxi?

- ETF na důchod: Ve Fondee můžete skrze penzijní účet investovat do akciových a dluhopisových ETF se všemi výhodami DIP. Nabízíme 7 portfolií s různým poměrem potenciálního rizika a výnosu, takže si na své přijdou odvážní i rozvážní.

- Změna strategie kdykoli potřebujete: Portfolio na pár kliknutí upravíte na konzervativnější nebo dynamičtější (pokud změna odpovídá vašemu rizikovému profilu). Můžete tak řídit riziko třeba podle toho, jak blízko nebo daleko jste k důchodu.

- Víte, co čeho investujete: Pokud jste někdy zkoušeli dohledat složení penzijních fondů, asi jste zjistili, že je to pořádná výzva! My složení portfolií uvádíme transparentně na webu i v klientské zóně, kam se dostanete po registraci.

Můžu přesunout penzijko k vám? Co udělat, aby mi zaměstnavatel přispíval na DIP ve Fondee? Odpovědi nejen na tyto otázky najdete v sekci DIP na stránce Zeptejte se.

Nízké správní poplatky jen 0,61 % ročně

Jak se říká, méně je někdy více. U poplatků za investování to platí bez výjimky, protože každá setina procenta snižuje váš konečný výnos. My jsme k tomuto heslu přistoupili doslova a nabízíme jedny z nejnižších poplatků za DIP na trhu – pouze 0,61 % ročně. A jak dobrý hospodář ví, ušetřená koruna je stejně dobrá jako vydělaná.

Jak to funguje v praxi?

- Dlouhodobí investoři šetří: Standardní poplatek ve Fondee portfoliích je 1,09 % ročně. S našim penzijním účtem (DIP) si užijete extra zvýhodněný poplatek 0,61 % po celou dobu investování! Stačí dodržet podmínky DIP (peníze vyberete až po 60. narozeninách a nejdříve 10 let od podpisu smlouvy).

- Levnější než penzijko: Penzijní fondy si účtují až dvojnásobné správní poplatky než my a k tomu si každý rok ukrojí 15 % ze zisku. Když platíte méně na poplatcích, více vašich peněz zůstává zainvestovaných a pracuje pro vás.

- Víte, za co platíte: V ceně získáváte vše, co potřebujete k investování – od zpracování vkladů a výběrů, přes neomezený počet nákupů a prodejů ETF a měnové konverze, až po daňové podklady. Nic vás nepřekvapí.

Zhodnocení, které má šanci překonat inflaci

Není žádné tajemství, že lidé investují proto, aby vydělali co nejvíce. Určitě se nenechte unést a při výběru investic buďte opatrní, zázračně vysoké výnosy zavání průšvihem. Na druhou stranu, při investování na důchod, kdy máte před sebou 10 a více let, je rozhodně na místě chtít rozumné zhodnocení – takové, které pokryje a ideálně překoná inflaci.

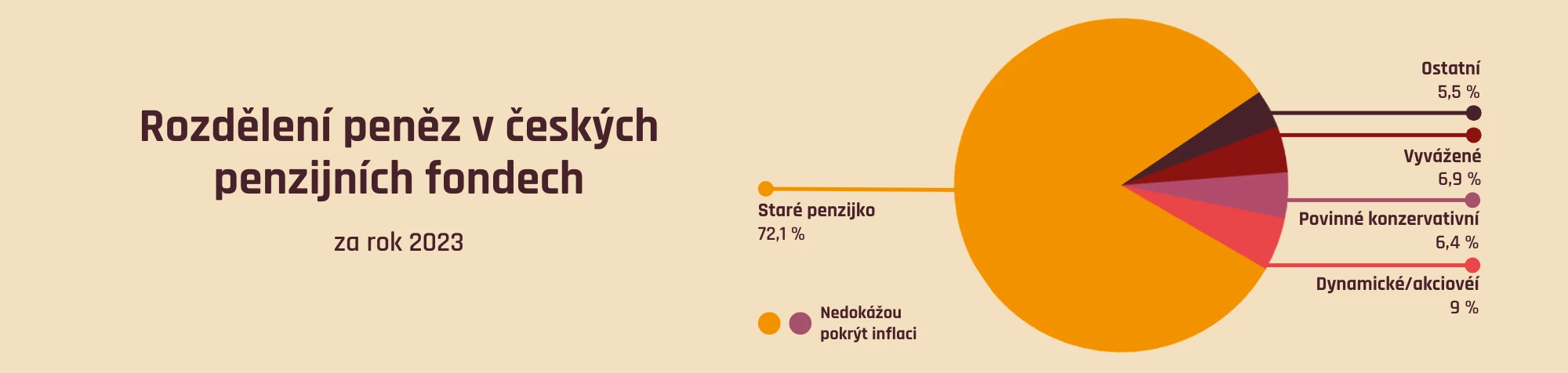

Tradiční penzijní produkty Čechům v zajištění na stáří moc nepomáhají. Hlavní důvod jsou omezené investiční možnosti penzijních fondů a špatně zvolená strategie, kterou nezachrání ani státní příspěvek. Většina peněz totiž leží ve starých penzijních smlouvách, jejichž zhodnocení se pohybuje okolo 1 % ročně. Více se dočtete v článku o výnosech z penzijního spoření.

Penzijní fondy jsou navíc spravovány aktivně, takže vaše budoucnost závisí na tom, jak se bude dařit manažerovi fondu. S DIP máte mnohem více možností! Ale neznamená to, že je automaticky lepší volba než penzijko. Výsledek vždy záleží na tom, kterého poskytovatele a strategii zvolíte – a pokud vám to dává smysl, můžete je i zkombinovat.

Jak to funguje v praxi?

- Vyšší historické zhodnocení než penzijko: DIP sice nenabízí státní příspěvek, ale právě zhodnocení udělá tu největší parádu. Minulost není zárukou budoucnosti, nicméně výnosy ve Fondee se pravidelně pohybují nad úrovní penzijního spoření – od Konzervativního portfolia s průměrnou historickou výkonností okolo 3 % ročně až po Odvážné ESG, které našim investorům přineslo přes 12 % ročně. Informace o všech portfoliích najdete na stránce Jak to funguje.

- „Pasivně“ k úspěchu: ETFka narozdíl od penzijních fondů nesázejí na to, že se jim povede vybrat vítězné akcie nebo dluhopisy, ale pasivně kopírují vývoj trhů. Jde o jednoduchý a levný způsob, jak investovat do celého světa.

- Pomůžeme s výběrem: Základem úspěchu je investiční strategie. U nás si s ní nemusíte lámat hlavu (pokud nechcete). Díky krátkému dotazníku poznáme vaše cíle a postoj k riziku a navrhneme vám vhodné portfolio.

Zařiďte si stáří po svém

Úspora na daních až 7 200 Kč ročně, příspěvek od zaměstnavatele, diverzifikovaná ETFka, potenciál zhodnocení a nízké poplatky… Co více si přát? Nespoléhejte na státní důchod a odkládejte si na stáří po vlastní ose – vyzkoušejte DIP od Fondee.