Srovnání výnosů z penzijka: kolik vydělává penzijní spoření?

Zhodnocení se odvíjí od strategie a úspěšnosti fondu

Než se pustíme do konkrétních čísel, je třeba si říct základy o penzijku. Kolik můžete vydělat se totiž odvíjí podle toho, kdy jste si ho založili a kterou smlouvu a strategii máte.

Dříve existovalo penzijní připojištění (staré penzijko, PP), takže v případě, že jste podepsali smlouvu před rokem 2013 a nic neměnili, pravděpodobně ho máte dodnes stejně jako většina Čechů. Od roku 2013 si můžete sjednat doplňkové penzijní spoření (nové penzijko, DPS). Rozdíly mezi těmito dvěma druhy jsme shrnuli v tabulce.

Druhy penzijka v ČR

| Typ penzijka | Oficiální název | Fond, do kterého investuje | Lze nyní sjednat? | Může dlouhodobě porazit inflaci? | Podíl z celkového počtu smluv* |

|---|---|---|---|---|---|

| Nové (od r.2013) | Doplňkové penzijní spoření (DPS) | Účastnický | ✔ | záleží na strategii | 46 % |

| Staré (do r.2013) | Penzijní připojištění (PP) | Transformovaný | × | × | 54 % |

* Data z 2. čtvrtletí roku 2024, zdroj: Asociace penzijních společností v ČR, Čtvrtletní výsledky 2024

Nejdřív se podíváme na průměrné zhodnocení penzijka (a níže vám ukážeme i výsledky jednotlivých penzijních společností!). Hlavní rozdíly ve výnosnosti tkví v tom, do čeho penzijní spoření investuje.

- Staré penzijko zhodnocuje vaše peníze skrze tzv. transformované fondy, které obsahují převážně státní dluhopisy ČR. Jejich výnos je proto velmi nízký, takže nelze očekávat, že by v dlouhodobém horizontu porazily inflaci, a na důchod vám tak průměrným výnosem okolo 1 % moc nepřilepší.

- Oproti tomu nové DPS využívá fondy účastnické, kde si můžete vybrat z různých investičních strategií (typicky konzervativní, vyvážená nebo dynamická). Aktiva, do kterých fond investuje, se pak liší podle vybrané strategie. Konzervativní obsahem příliš neliší od transformovaných fondů. Zajímavé to začíná být u vyvážených a dynamických strategií, které kombinují dluhopisy a akcie. Právě ty mají potenciál překonat inflaci (nebo ji alespoň pokrýt) a s přípravou na důchod vám skutečně pomoci.

Nejčastější strategie investování do penzijka a jejich výnosy

| Strategie fondu | Typ fondu | Investuje do | Průměrné roční zhodnocení* | Může dlouhodobě porazit inflaci? |

|---|---|---|---|---|

| Transformovaný | Transformovaný (PP) | převážně státní dluhopisy | 1,11 % | × |

| Povinný konzervativní | Účastnický (DPS) | peněžní trh a dluhopisy | 1,19 % | × |

| Vyvážený | Účastnický (DPS) | dluhopisy a akcie | 2,81 % | ✔ |

| Dynamický/akciový | Účastnický (DPS) | převážně akcie | 5,30 % | ✔ |

* Průměrné roční zhodnocení dané strategie zahrnuje výsledky penzijních společností Allianz, ČS, ČSOB, NN, KB, Generali, Uniqa (zde pouze povinný konzervativní a vyvážený), Conseq (zde pouze povinný konzervativní a akciový) za posledních 10 let (2014–2023).

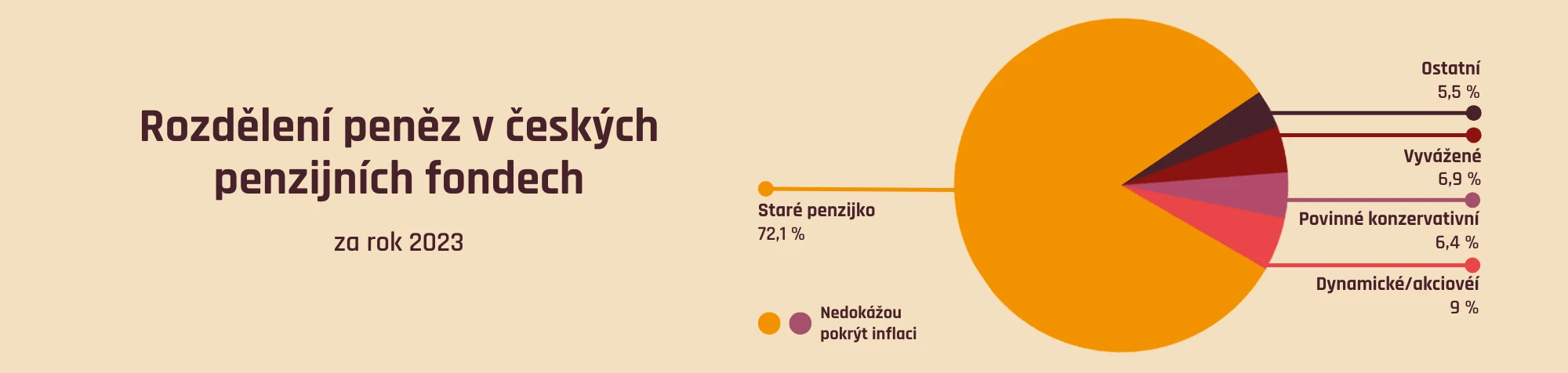

Ukazuje se, že jen vyvážené a akciové fondy byly schopné překonat inflaci v daném období, ovšem takto je zainvestováno pouze 21 % peněz v penzijku! To znamená, že pětina lidí investuje do penzijka správně nastaveného na tak vzdálený cíl, jako je právě důchod (v roce 2011 byl tento poměr pouze 12 %, takže situace se zlepšuje). Většina peněz Čechů však stále leží ve starých transformovaných fondech.

Pokud v tom nemáte jasno, přečtěte si podrobný článek: jak funguje penzijko. Dozvíte se více o rozdílech mezi starým a novým, zjistíte vše o státních příspěvcích, daňovém zvýhodnění a poplatcích nebo o tom, jak z penzijka vybrat peníze (a že to není jen tak).

Výnosy účastnických fondů v novém penzijku

Jak se daří jednotlivým penzijním společnostem v novém DPS? Své výsledky pravidelně zveřejňují, takže jsme srovnali výnosnost doplňkových penzijních spoření ve třech nejčastějších investičních strategiích za posledních 10 let.

Průměrné roční zhodnocení DPS za posledních 10 let (2014–2023)

| Penzijní společnost | Povinný konzervativní | Vyvážený | Akciový/dynamický |

|---|---|---|---|

| Allianz | 1,32 % | 2,55 % | 4,33 % |

| Conseq | 2,54 % | nenabízí | 6,36 % |

| Česká spořitelna | 0,86 % | 3,90 % | 6,46 % |

| ČSOB | 1,23 % | 3,72 % | 6,69 % |

| Generali | 0,94 % | 2,89 % | 4,85 % |

| KB | 0,76 % | 2,11 % | 4,03 % |

| NN | 0,87 % | 1,66 % | 4,37 % |

| UNIQA | 0,99 % | 2,87 % | existuje teprve od roku 2020 |

| Celkový průměrný roční výnos: | 1,19 % | 2,81 % | 5,30 % |

Zdroj: Asociace penzijních společností v ČR, Zhodnocení účastnických fondů

Z tabulky je patrné, že ať si založíte penzijko kdekoli, povinné konzervativní fondy neporazí inflaci. Vyvážená strategie v penzijku má potenciál pokrýt inflaci (která dlouhodobě cílí na 2 %), a dynamické akciové mají šanci ji s průměrnými téměř 6 % ročně dokonce překonat. Škoda, že je takto zainvestováno pouze 16 % všech peněz v penzijku.

Výsledky mezi společnostmi se poměrně liší, protože penzijní fondy jsou spravovány aktivně. Záleží tedy, jestli má jejich manažer zrovna šťastnou ruku. Protože minulé výnosy nezaručují výnosy budoucí, tabulka slouží spíše pro váš přehled a nejde o návod, kterou společnost si vybrat.

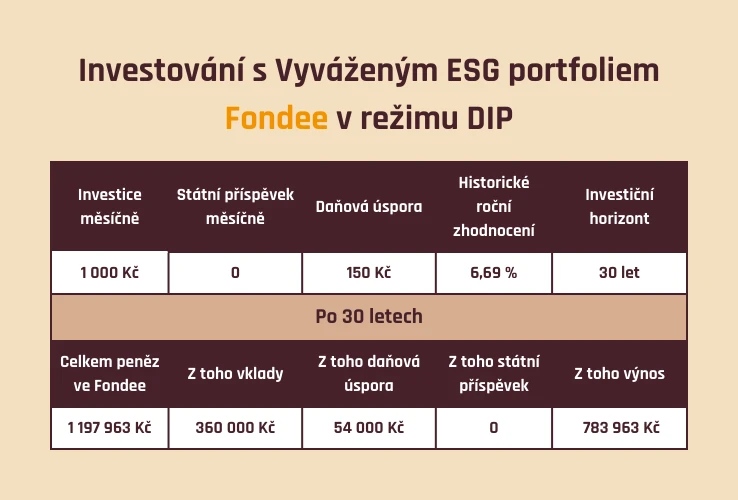

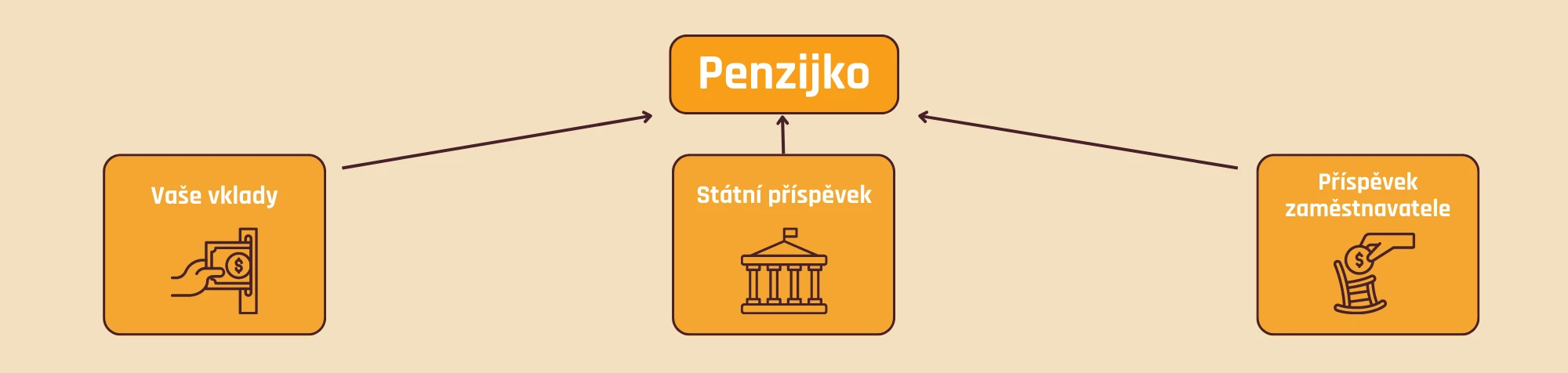

Kromě samotného výnosu má penzijko oproti jiným investicím výhodu, že pokud do něj vkládáte alespoň 500 Kč měsíčně, získáváte státní příspěvek. Jak tato podpora ovlivní celkový výnos? Ukážeme si to na příkladu Petry.

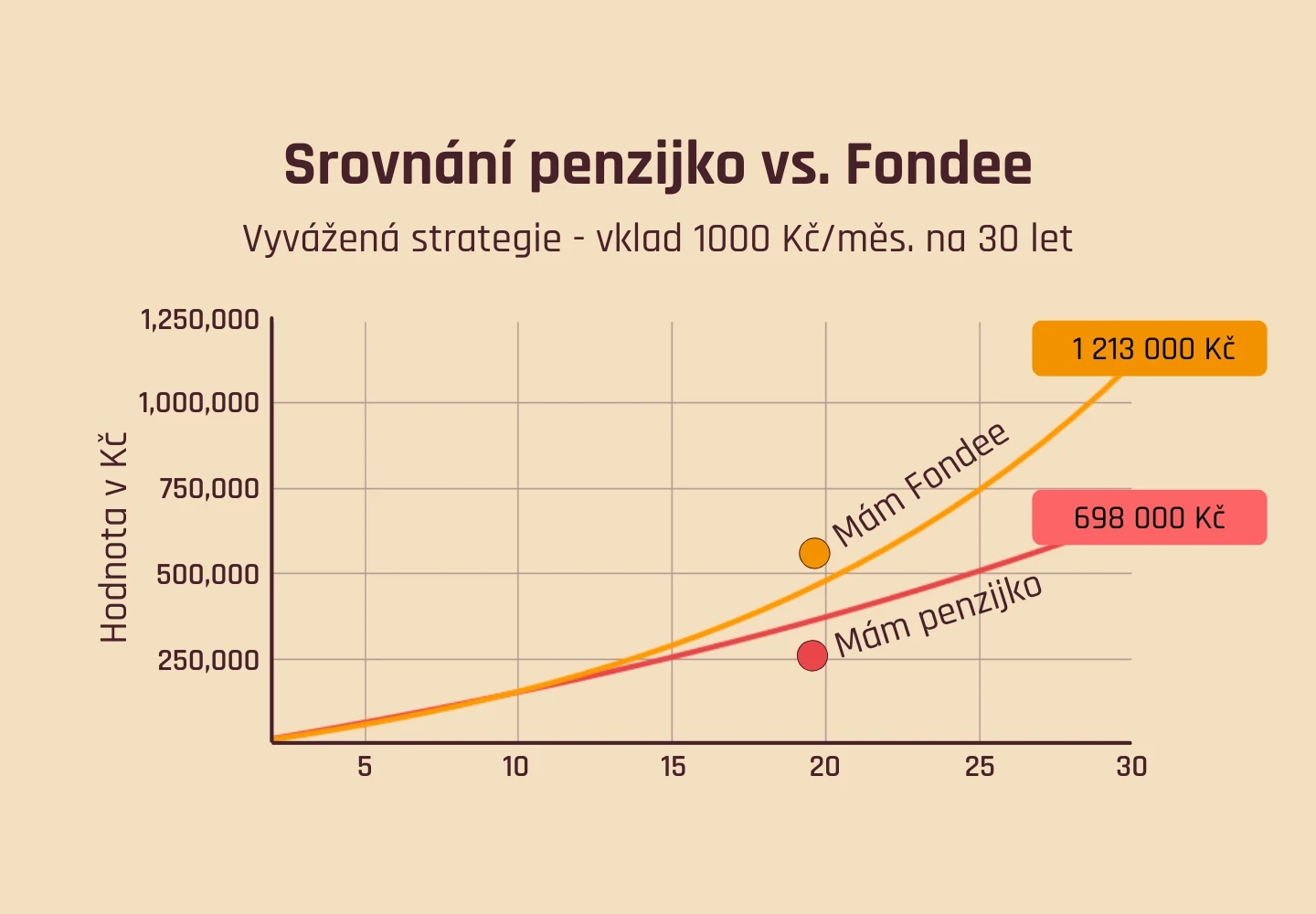

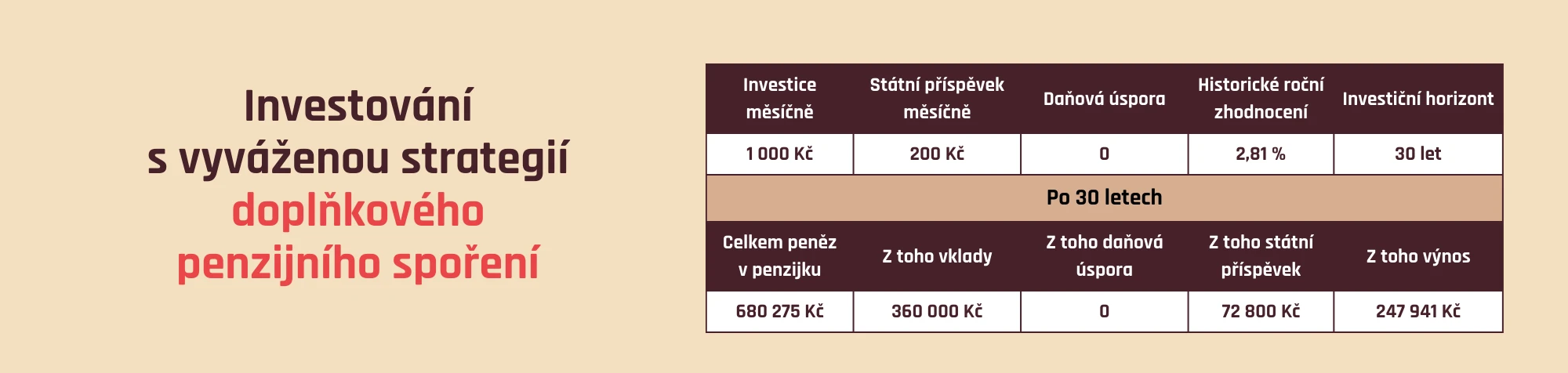

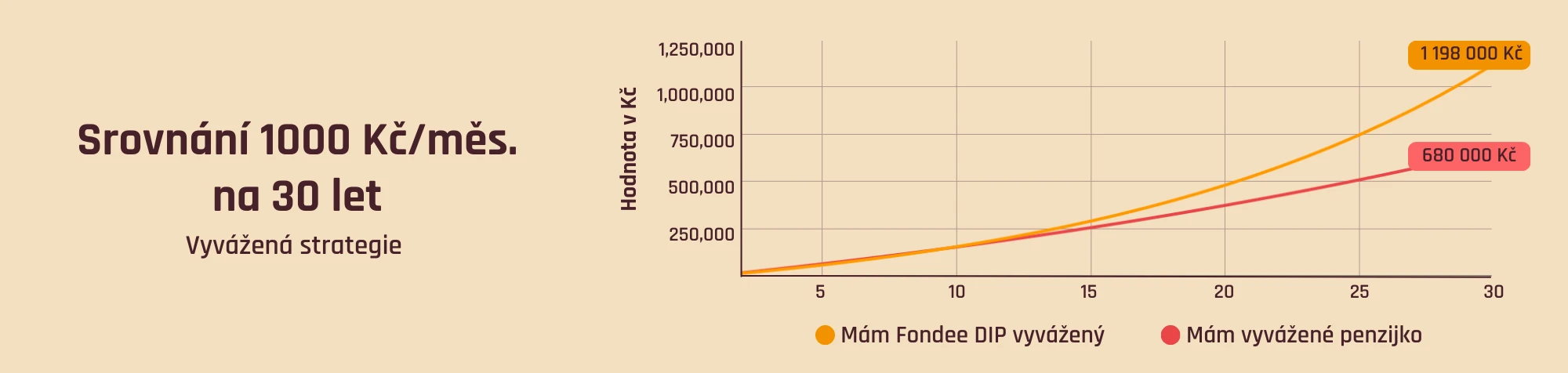

Petra nedávno oslavila 35. narozeniny, takže do důchodu jí zbývá ještě 30 let. Vybrala si vyváženou strategii v penzijku, které má průměrný výnos v letech 2014-2023 2,81 % ročně. Investuje 1 000 Kč měsíčně a získává tak státní příspěvek 200 Kč měsíčně, ovšem nemá nárok na daňovou úsporu (ta vzniká až při měsíčním vkladu 1 700 Kč a více). Kolik peněz bude mít po 30 letech?

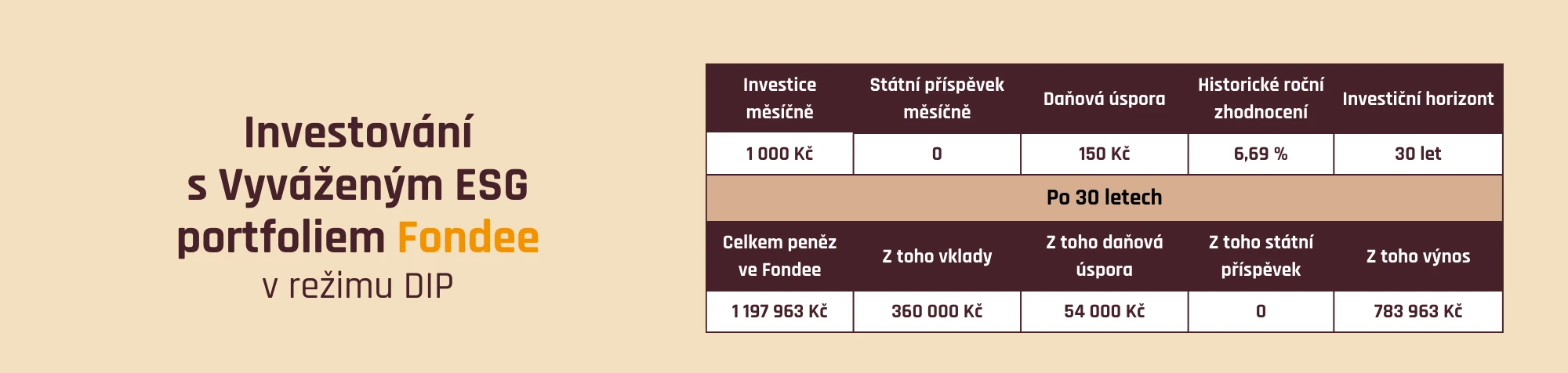

To zní docela dobře, Petra díky penzijku získala skoro jednou tolik, kolik vložila. Šlo by to lépe? Pojďme si to porovnat s investováním přes Fondee v režimu DIP. Zde žádný státní příspěvek nedostanete, ale naše Vyvážené ESG portfolio s podobným rozložením aktiv jako vyvážené DPS má za stejné období 2014-2023 o kus vyšší průměrné roční zhodnocení: 6,69 %. Navíc máte nárok na daňovou úsporu, která se počítá od první vložené koruny a ne až od výše 1 700 Kč měsíčně, jako je tomu u penzijka.

Jak se rozdílné zhodnocení projeví na celkovém výsledku?

Petra by po 30 letech měla skoro dvojnásobek peněz, kdyby místo penzijka investovala přes Fondee! I když nedostala státní příspěvek, výnosnost investic tuto nevýhodu v dlouhodobém horizontu úplně vymazala. Právě investiční horizont má u přípravy na důchod zásadní roli – čas hraje ve váš prospěch. Navíc Petra získla nemalou částku na daňových úsporách.

Když se na srovnání podíváme detailněji, z počátku by se mohlo zdát, že penzijko je o něco výnosnější právě díky státním příspěvkům. Ale díky daňové úspoře u DIPu a především díky složenému úročení peníze ve Fondee tak kumulují, že se role státních příspěvků snižuje a snižuje, až je to vlastně úplně jedno a v celkovém objemu peněz jsou už jen jako kapka v moři.

***

Kolik spořit na důchod?

Průměrný měsíční vklad Čechů do penzijka činí 833 Kč podle dat z 1. pololetí 2024, tedy ještě o něco méně než v našem příkladu. Pokud se však chceme na důchod dobře zajistit, měli bychom si nachystat úspory ve výši alespoň několik jednotek milionů, ze kterých budeme moci ve stáří čerpat rozumnou měsíční rentu.

Čím efektivnější investiční nástroj zvolíme, tím méně si v průběhu produktivního života budeme muset ukrojit z vlastní kapsy, protože práci za nás v investicích udělá složené úročení. O jeho sílu však přicházíme v transformovaných nebo konzervativních fondech s průměrným výnosem jen okolo 1 % ročně.

V dalších příkladech ohledně penzijka už budeme počítat s vyšší částkou, protože pětistovka nebo tisícovka na důchod zkrátka nestačí. A taky proto, abychom si ukázali, jaký efekt na výsledek má daňová úspora z penzijka. Konkrétní příklad, jak si zajistit vlastní důchod 20 000 Kč měsíčně a kolik na takovou částku spořit či investovat jsme rozebrali v článku o tom, jak se připravit na důchod. Najdete v něm i důchodovou kalkulačku!

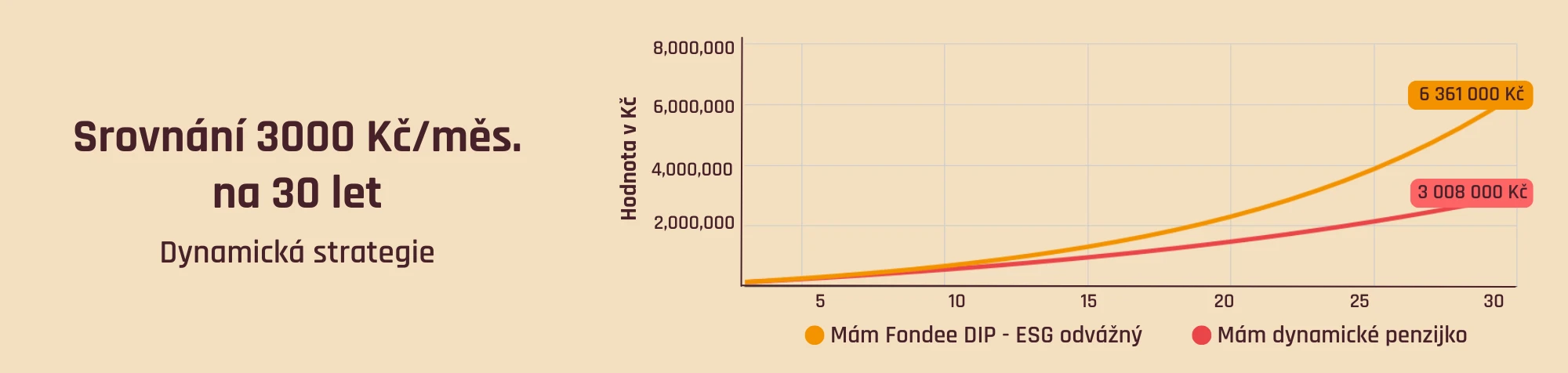

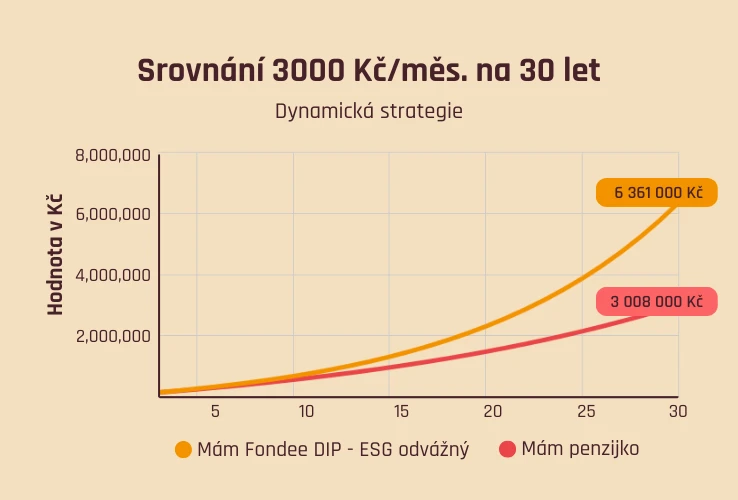

Co kdyby tedy Petra investovala více: 3 000 Kč měsíčně se stejnou strategií a státním příspěvkem 340 Kč měsíčně?

![[desktop]Srovnání výkonnosti penzijko vs. Fondee DIP - 3000 Kč/měs - vyvážená strategie](https://fondeedev.blob.core.windows.net/assets/assets/673b3efe17efd8a08c159ced_673b3bc9c2d520f233f04269_Desktop_20verzia_20_71_395d10d39f.webp)

![[mobile]Srovnání výkonnosti penzijko vs. Fondee DIP - 3000 Kč/měs - vyvážená strategie](https://fondeedev.blob.core.windows.net/assets/assets/673b3efe17efd8a08c159ce8_673b3be547af39541082df01_Mobilna_20verzia_20_72_e3d75da187.webp)

Díky takové investici by v penzijku po 30 letech měla 1 967 007 Kč, takže skoro 2 miliony. To je už pro zajištění na důchod zajímavější. Nicméně s investováním přes Vyvážené ESG portfolio Fondee by se dostala na 3 593 889 Kč – opět téměř dvojnásobek! S vyšším vkladem začíná být Fondee výhodnější hned první rok, neboť vyšší míra zhodnocení má ještě věší účinek.

Důvodem je to, že čím více do investice vložíte neboli čím vyšší je hodnota celého portfolia, tím spíše vám pomůže průběžné zhodnocování celého balíku než státní příspěvek nebo daňové výhody.

A co příspěvky zaměstnavatele a poplatky?

Příklady nepočítají s poplatky ani příspěvkem od zaměstnavatele. Fondee poplatek je u běžných portfolií 0,9 % ročně a u penzijních DIP pouze 0,5 % za rok, oproti tomu penzijko si účtuje 1 % ročně a k tomu navíc 15 % ze zisku. Kdybychom poplatky započítali, penzijko by dopadlo ještě hůře.

Pokud vám zaměstnavatel k výplatě nabízí zajímavou částku jako příspěvek do produktů zajištění na stáří, obvykle se vyplatí tuto nabídku využít. Pokud byste chtěli penzijní spoření vyměnit za portfolio s rozumným zhodnocením a nižšími poplatky, založte si penzijní účet (DIP) od Fondee – příspěvky vám totiž místo penzijka může posílat i sem!

Výnosy transformovaných fondů ve starém penzijku

A co transformované fondy – je některá penzijní společnost úspěšnější než ostatní? Na výnosech vidíme, že se od sebe příliš neliší. Je to dáno tím, že PP neboli staré penzijko má určité omezení (nebo výhodu – záleží, v jaké jste situaci a jak se na to díváte): garanci nezáporných výnosů.

To znamená, že v transformovaném fondu se nemůžete dostat do minusu – tzn. tento typ penzijka vám garantuje, že dostanete zpátky minimálně vloženou částku. Zní to fajn, ale taková garance manažerům fondu svazuje ruce a neumožňuje peníze solidně zhodnotit. Tím pádem nemají transformované fondy šanci pokrýt, natož překonat inflaci.

Průměrné roční zhodnocení transformovaných fondů za posledních 10 let (2014–2023)

| Penzijní společnost | Výnos transformovaného fondu |

|---|---|

| Allianz | 1,19 % |

| Conseq | 1,47 % |

| Česká spořitelna | 1,28 % |

| ČSOB | 0,83 % |

| Generali | 1,38 % |

| KB | 0,92 % |

| NN | 0,73 % |

| UNIQA | 1,08 % |

| Celkový průměrný roční výnos: | 1,11 % |

Zdroj: Asociace penzijních společností v ČR, Zhodnocení transformovaných fondů

Kromě garance výnosů má staré penzijko ještě jedno specifikum, a to tzv. výsluhovou penzi – po 15 letech spoření si můžete vybrat část peněz. Jestliže si je vyberete jednorázově, počítejte s tím, že výnosy i příspěvky zaměstnavatele podléhají 15% dani.

Zůstáváte ve starém penzijku kvůli výsluhové penzi? Pak je dobré vědět, že u investic jako je Fondee máte své prostředky k dispozici kdykoli chcete a bez sankcí. Za předpokladu, že vybíráte méně než 100 000 Kč ročně anebo investici vlastníte déle než 3 roky, netýká se vás ani daň. Více se dozvíte v článku o danění investic.

- Staré penzijní připojištění lze převést na DPS a nastavit si vhodnější strategii.

- Nebo si ho můžete převést na DPS a nakombinovat ho s dalším investičním nástrojem. To se může vyplatit například, když vám zaměstnavatel přispívá zajímavou částku do penzijka, kterou by bylo škoda nevyužít.

- Investice přes penzijko můžete úplně pozastavit a investovat jinde.

- Nebo je možné peníze vybrat, ale pak přijdete o státní příspěvky a musíte danit výnosy a případné příspěvky zaměstnavatele.

O podmínkách výběru peněz, danění a dalších „radostech“ s tím spojených jsme psali podrobněji v samostatném článku: jak funguje penzijko.

Dávají někdy transformované fondy smysl? Může tomu tak být, když:

- Odpočítáváte poslední roky do důchodu (to neznamená 20 nebo 10 let!).

- Jste zároveň konzervativní a obáváte se, že hodnota peněz klesne.

- Nechcete ani využít předdůchod, který je dostupný pouze u účastnických fondů.

Podle čeho vybrat penzijní společnost?

Pokud penzijko ještě nemáte nebo zvažujete přechod k jiné penzijní společnosti, máme pro vás pár tipů, podle čeho se ne/rozhodovat.

- Poplatky, státní příspěvky a daňové zvýhodnění jsou v podstatě stejné u všech penzijních společností. Tady není co řešit.

- Promyslete si, jestli je vůbec penzijko správná cesta pro vás. Dostáváte natolik zajímavý příspěvek od zaměstnavatele, aby se vám vyplatilo? Vaše peníze také budou vázané v jednom investičním nástroji až do 60 let. Dřívější výběr je sice možný, ale přijdete o státní příspěvky a musíte řešit daně. O alternativách si řekneme více dále v článku.

- Ověřte si, do čeho penzijní společnost v rámci svých strategií investuje. Typicky je to různý poměr peněžního trhu, státních a korporátních dluhopisů a akcií, a od toho se také odvíjí jejich potenciální výnos. V samostatném článku si přečtěte více o typech spoření a investic.

- Vyberte si strategii, která odpovídá vašemu investičnímu horizontu a vztahu k riziku. Pokud máte do důchodu 30 let, konzervativní investování do státních dluhopisů s výnosem okolo nuly nebude zrovna to pravé ořechové.

- Můžete se podívat na historickou výkonnost ve srovnávacích tabulkách výše. Pozor však, že tyto výsledky nemusí vypovídat o tom, jak se bude dařit v budoucnu.

Investování přes penzijko versus s Fondee

Už jsme naznačili několik rozdílů mezi penzijkem a Fondee. S námi sice nezískáte státní příspěvky, ale zato můžete očekávat vyšší výnosy i nižší poplatky (a na první dobrou vidíte, kolik vás investování stoji). V penzijním účtu DIP máte nárok na daňový odpočet i příspěvek zaměstnavatele. V klasických portfoliích ne, ale zase si peníze můžete vybrat kdykoli – sami zvažte, co je vám bližší.

Ze začátku sice investování v penzijku se státním příspěvkem vypadá zajímavě, ale tato výhoda po pár letech zaniká. Jak jsme viděli v příkladech, penzijko se jeví jako ideální nástroj pro krátkodobé zhodnocování peněz, což je naprostý paradox vzhledem k tomu, že má sloužit k dlouhodobému zabezpečení na důchod!

Bod zlomu, od kdy je Fondee výhodnější, záleží na výši měsíčního vkladu a na investiční strategii. Obecně se dá říct, že čím vyšší vklady a nižší zhodnocení v penzijku, tím spíše se vyplatí Fondee. O to více, když si zvolíte naše udržitelná ESG portfolia, která mají podle historických dat ještě o kousek vyšší průměrné zhodnocení než ta klasická, se kterými penzijko v článku srovnáváme.

Na závěr si ukážeme poslední příklad. Martin ví, že má před sebou dlouhých 30 let do důchodu a chce se dobře zajistit, takže se toho nebojí a rozhodne se odkládat 3 000 Kč měsíčně do investic s převahou akcií.

Může si zvolit buď penzijko s dynamickou strategií, nebo Fondee ESG portfolio Odvážný (v obou investičních nástrojích je podobný poměr aktiv, tedy 80–90 % akcií vůči dluhopisům). V období 2014-2023 přinesly dynamické strategie penzijních fondů investorům průměrně 5,30 % ročně, v Odvážném ESG Fondee portfoliu pak 9,75 % ročně. Jak vypadá srovnání?

Fondee se vyplatí okamžitě. S penzijkem by Martin měl na konci 3 007 793 Kč a s Fondee 6 361 244 Kč, tedy více než dvojnásobek! Kdyby na důchod své investice ukončil a chtěl pobírat měsíční rentu 30 000 Kč, penzijko by mu vystačilo na 8,4 let a Fondee na 17,7 let.

Další alternativy k penzijnímu spoření

Pro přípravu na důchod existují i další alternativy, které mají své výhody a nevýhody. Řada finančních produktů se však nehodí pro vzdálené cíle jako je důchod, ať už kvůli jejich nízkým výnosům (např. stavebko a investiční životní pojištění), nebo vysoké rizikovosti (např. krypto). Pokud se chcete zorientovat na trhu, přečtěte si: jak investovat na důchod.

Zvážit můžete například:

- Podílové fondy. Mají s penzijkem mnoho společného, ale vklady nebývají vázané na tak dlouhou dobu jako penzijko. Na druhou stranu musíte počítat s vyššími poplatky. Doporučujeme článek, ve kterém jsme se detailně věnovali podílovým fondům.

- Vlastní investice na burze. Pokud vás baví vybírat jednotlivé akcie, dluhopisy či ETF a ve světě investic se cítíte jako ryba ve vodě, můžete jít cestou samostatného investování přímo na burze přes brokera (prostředníka). Takové nákupy ale nejsou zrovna intuitivní a je potřeba se v tom naučit chodit. Často také nemůžete investovat libovolnou částku ani si nastavit trvalý příkaz a nic dál neřešit. A ani u brokera se nevyhnete poplatkům.

Narozdíl od běžného a spořicího účtu, termínovaného vkladu či stavebka nejsou vklady do penzijního spoření ze zákona pojištěny. I v tomto jsou podobné podílovým fondům a dalším investicím.

Kdy se mi tedy (ne)vyplatí penzijní spoření?

I když se penzijko tváří jako produkt, který vás zajistí na důchod, paradoxně (při správně nastavené strategii) přinese rozumné výnosy hlavně v krátkém období.

Dlouhodobě efekt jeho výhod slábne – čím více v něm máte peněz, tím méně zajímavý je bonus v podobě státních příspěvků. Navíc je penzijko poměrně komplikované se spoustou podmínek a výjimek (a my musíme napsat tři články, abychom ho pořádně vysvětlili).

V každém případě si promyslete, zda investujete dostatečnou částku, která vám v důchodu opravdu přilepší (mrkněte na naši důchodovou kalkulačku), a že jste zvolili rozumnou investiční strategii. V opačném případě kvůli inflaci o peníze dlouhodobě spíše přicházíte, což se týká většiny Čechů. Okolo 78 % peněz v penzijku je totiž investováno v transformovaných a povinných konzervativních fondech, které nemají šanci porazit inflaci.

Chcete se dobře připravit na důchod a zaujalo vás Fondee? Super! Ať už se rozhodnete investovat jen s námi, anebo nakombinujete Fondee a penzijko, jste u nás vítáni. Založte si účet, nastavte si trvalý příkaz a o vše ostatní se postaráme my.