Ženy & finanční wellness: 5 kroků ke spokojenému vztahu s penězi

Jako ženy máme schopnosti své finance úspěšně řídit, ale často nám brání nízké sebevědomí nebo zažité stereotypy. Příčiny jsme podrobněji rozklíčovali v článku o tom, jak překonat bariéry a investovat. Teď už ale pojďme do akce – pomůžeme i vám začít se správou financí a s investováním. V článku vám představíme 5 kroků, jak dosáhnout spokojenosti v oblasti peněz, což nazýváme jako finanční wellness.

Přístup, kterému dominuje sebevědomí a ochota finance proaktivně řešit. Jde o stav, kdy bez problémů platíte své závazky a máte přehled nad penězi – víte, co si můžete a nemůžete dovolit, volné peníze zhodnocujete a jste zkrátka v klidu. Do budoucnosti se nedíváte s obavami, ale těšíte se na ni. Finanční wellness vám pomáhá snížit stres a úzkost okolo peněz.

1. Zjistěte, jak na tom jste

Na začátku potřebujete vědět, s čím do řešení financí jdete. V našem průzkumu se ukázalo, že pouze 29 % respondentek má stanovený rozpočet na své výdaje. Nalijme si čistého vína – kolikrát se vám stalo, že se peníze rozkutálely nějak rychle a týden před výplatou byl nekonečně dlouhý? Takovým situacím můžete předcházet pomocí finančního mindfulness.

Pomáhá vám rozhodovat se strategicky a racionálně. Víte, kolik kde máte, co musíte zaplatit, kolik vám má zůstat a proč. Nepodlehnete emocím typu: nutně potřebuju tenhle nový model telefonu, kabelku nebo roztomilé (ale sakra drahé) šatičky pro dceru. To neznamená, že si nic takového nepořídíte, ale s finančním mindfulness se zastavíte a pořádně si svou volbu rozmyslíte.

Sledujte své příjmy a výdaje

Finanční wellness a mindfulness nejsou jen o tom se bezhlavě pustit do investování. Musíme začít od základů. Proto vám přinášíme postup, jak si v penězích udělat jednou provždy pořádek:

- Začněte sledovat své příjmy a výdaje. Třeba v obyčejném Excelu, Google Sheets, Numbers nebo v appce jako je Spendee a Wallet.

- Ideálně je trackujte několik měsíců, ať objevíte problémová místa a největší černé díry rozpočtu. Ty opravdu velké se nejspíš ukážou už po prvním měsíci.

- Identifikujte, kolik peněz vám zbývá. Volné prostředky použijete ke spoření a investování, což probereme v dalších krocích.

Zkroťte rozpočet

Nějak vám to nevychází? Popřemýšlejte, na čem by se dalo ušetřit, nebo jak můžete naopak více vydělat. Někdy si stačí o přidání říct, obzvlášť, pokud to už dlouho odkládáte (zase jsme u toho sebevědomí).

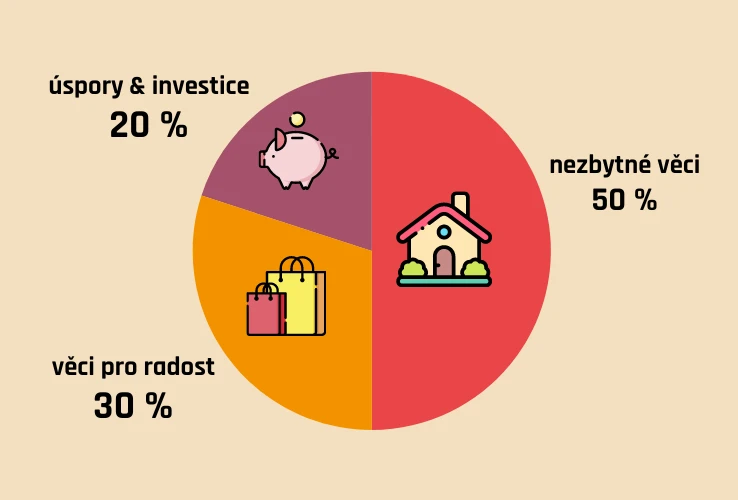

Odrazový můstek pro optimalizaci rozpočtu nabízí finanční pravidlo 50:30:20:

- 50 % z příjmu jde na nutné výdaje jako je hypotéka nebo nájem, energie, pojištění, mobilní tarif a další (pokud vám vyjde méně než 50 %, gratulujeme!)

- 30 % máte na útratu a hospodaříte s nimi po celý měsíc

- 20 % věnujte své budoucnosti a klidu v podobě investic a spoření

Pokud vás zajímá více, přečtěte si celý článek o budgetu a jak ho mít pod kontrolou.

2. Vytvořte si finanční polštář

Vyhazov, zdravotní problémy, vyhoření. To vše se snáší lépe, když víte, že jste zajištěná minimálně na půl roku dopředu. S vědomím, že jste na takové situace připravená, se vám taky bude hned lépe spát. Možná i proto se rezervě říká finanční polštář!

Jak to mají ženy s finanční rezervou?

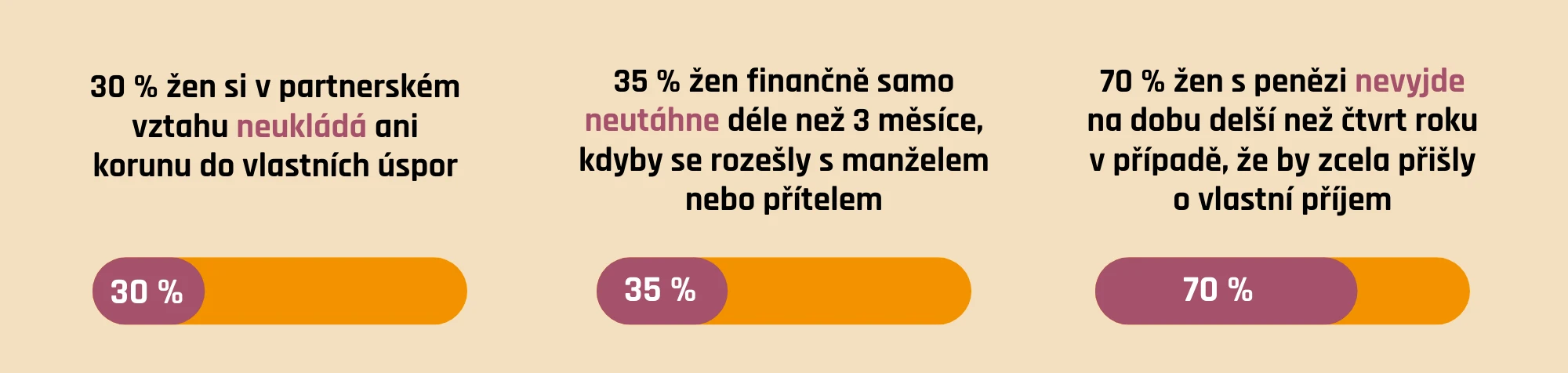

Nemáme přitom na mysli rodinný polštář pár tisíc na rozbitou pračku nebo letní dovolenou. Poradíme vám otevřeně – myslete na zadní vrátka. Z dat z našeho průzkumu je jasné, že rezervu bychom neměli podceňovat. Nikdy totiž nevíte, co se stane.

Vytvořte si tedy dostatečné zabezpečení – úspory na 6 měsíců života bez příjmů. Spočítejte si, kolik potřebujete (vaše průměrné měsíční výdaje vynásobíte šesti), kolik máte našetřeno teď a odkládejte si takovou částku, aby se rezerva naplnila co nejdříve.

A kam s ní?

Rezervu uložte na spořicí účet, kde se k ní snadno a rychle dostanete a hodnota zde nekolísá jako u investic. Riziko totiž v případě rezervy nechceme. Zároveň jsou peníze na spořicím účtu stranou od zbytku vašich financí a zhodnocují se aspoň o pár procent – mrkněte, která banka vám nabídne nejvíce.

Vaše osobní záchrana. Finance, které máte kdykoli k dispozici a pokryjí 6 měsíců bez příjmů. Díky rezervě vás nerozhodí krátkodobý výpadek příjmů ani jiné finanční překvapení. Peníze hoďte na spořák, ať se zhodnotí aspoň o pár korun ročně.

Více si přečtěte v článku o tom, jak vytvořit finanční rezervu.

3. Začněte řídit a plánovat své finance

Nemůžete řídit, když nevíte, kam jedete. Pojďme se podívat do budoucnosti! Věšteckou kouli sice nemá nikdo, ale každý tuší, kam se jeho život bude ubírat (nebo kam chce, aby se ubíral).

Stanovení cílů

Dejte si čas, zamyslete se a sepište si své cíle:

- Krátkodobé do 1 roku. Notebook dosluhuje a na rozvrzané posteli se už nedá spát?

- Střednědobé do 5 let. Plánujete koupit byt, auto nebo přivítat na svět nového člena rodiny?

- Dlouhodobé na 5 a více let. Budete podporovat děti při studiu, koupíte si chatu v horách nebo chcete vyrazit na cestu kolem světa?

- Na důchod. Máte to už za pár, nebo je před vámi ještě 40 let? Čas myslet na svůj důchod je vždycky! A čím dřív, tím lépe.

Spořit, nebo investovat?

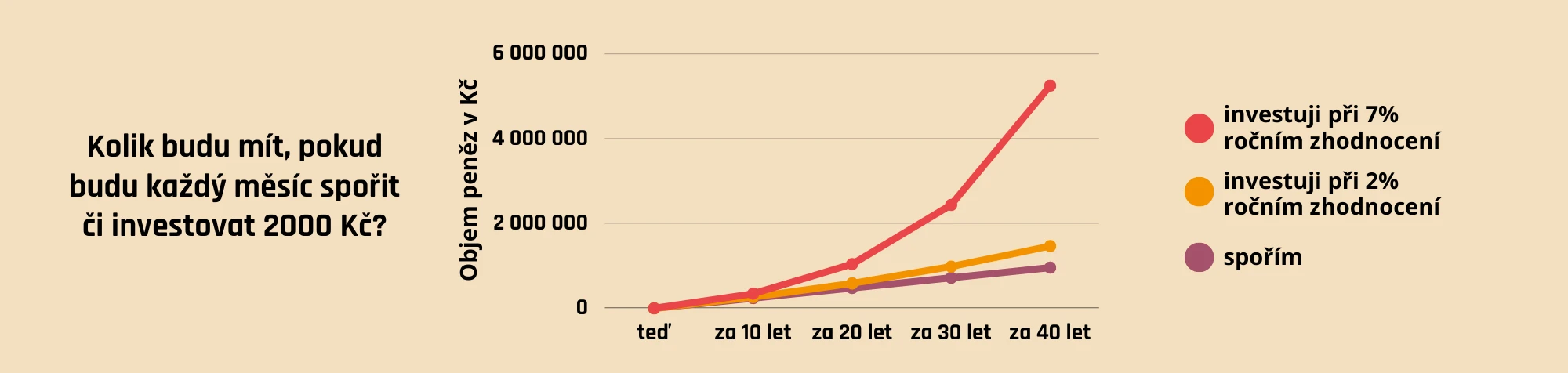

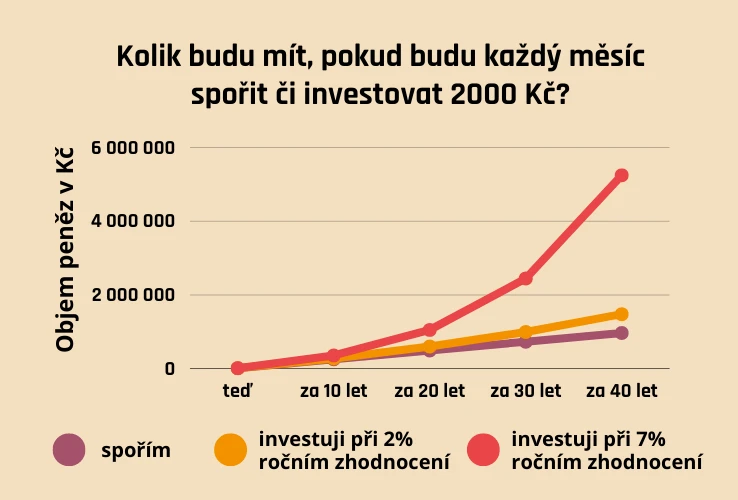

Spočítejte si, kolik na své cíle budete potřebovat peněz. Podle toho se bude odvíjet další postup. Čím vzdálenější cíl, tím větší riziko si můžete dovolit (a tím také pravděpodobně více vyděláte, protože u investic využijete kouzlo složeného úročení).

Finance na krátkodobé plány budou v pohodě na spořicím účtu, u dlouhodobých cílů se však místo spoření vyplatí spíš investovat, aby vás o peníze nepřipravila inflace. Jak to dělá a co s tím můžete udělat vy? To se dozvíte v článku věnovaném inflaci.

A co ty důchody?

Ještě se zastavíme u důchodů. V našem průzkumu se ukázalo, že dvě třetiny Čechů nevěří, že budou mít od státu dostatečně vysoký důchod. 65 % žen si myslí, že investování je jediná cesta, jak se na důchod připravit – ale jen 14 % má plán, jak toho dosáhnou. Přitom by se obzvlášť ženy na penzi měly patřičně připravit – průměrně vyděláváme méně než muži, máme nižší důchod, ale žijeme déle, takže ve stáří často zůstaneme na domácnost samy.

Máte pocit, že je důchod daleko a vůbec se vás zatím netýká? Pozor, ať se za pár let nedivíte! Spočítejte si ten svůj v důchodové kalkulačce ČSSZ. Do plánování a hlavně do investování se pusťte co nejdříve.

Jasně, snadno se to řekne, připravit se na důchod – ale kolik to vlastně dělá?

- Čeští experti doporučují odkládat 10–15 % z příjmů každý měsíc.

- V zahraničí si lidé často na penzi dávají stranou procento příjmů podle pravidla „věk děleno dvěma“ – čím je člověk starší, tím více si většinou může dovolit ušetřit (už nemá tolik závazků, v práci vydělává více), zároveň když se pomalu přibližuje důchodovému věku, peníze se už nestíhají tolik zhodnotit.

4. Investujte pro svou spokojenější budoucnost

Dlouhodobě je třeba ukládat peníze tam, kde zhodnocení překonává inflaci. Tedy ať si za deset, dvacet let koupíte za své odložené prostředky více než dnes. Podle průzkumu si 52 % českých žen myslí, že investovat by měl každý. Zároveň však pouze 27 % z nich skutečně investuje – máme tedy ještě kus cesty před sebou.

Podle čeho vybrat typ investice?

- Jak velké riziko unesete. Jsem v pohodě, když mi investice klesne o 20 %, ale za pět let se zase vrátí nahoru?

- Kolik času máte před sebou. Chce to jiný přístup, když vás čeká důchod za 5 nebo za 40 let.

- Co o investici víte. Je dobré rámcově pochopit, jak daná investice funguje. Nemusíte být expertka na finanční trhy a věnovat tomu hodiny času; co je ETF zjistíte třeba během pár minut čtení našeho blogu.

- Pohled do minulosti. Minulost sice nepředpovívá budoucnost, ale podle historického vývoje investice si uděláte obrázek o její výkonnosti a můžete znovu promyslet, jaké výkyvy ustojíte.

Jak investovat?

- Chcete si portfolio vytvářet a řídit, o investování se podrobně zajímat a trávit tím volný čas? Super, založte si účet u brokera a investujte třeba do akcií, dluhopisů, kryptoměn nebo zkrátka do toho, čemu dobře rozumíte.

- Nechcete výběru investic věnovat víkendy a obchodování na burze je pro vás velká neznámá? Registrujte se u Fondee, nastavte si trvalý příkaz a máte vystaráno. Nebo konzultujte možnosti s finančním poradcem, kterému věříte a víte, že vám dobře a nezávisle poradí.

Automatizujte!

Dnes už můžete trvalými příkazy automatizovat vše od plateb výdajů až po spoření a s námi v neposlední řadě také investice. Pokud vám chodí výplata pravidelně, výhodou automatizace je, že až odejdou všechny trvalé příkazy, na účtu vám zbydou jen peníze na útratu. Máte tak jistotu, že jsou všechny výdaje zaplacené a že si spoříte a investujete – tzv. pay yourself first. Jde o opačný přístup než ten, kdy čekáte, jestli vám na konci měsíce zůstane něco navíc na úspory a investice, nebo ne.

Nejprve zaplatíte „sama sobě“ pomocí trvalých příkazů (po výplatě vám odejdou peníze na všechny nutné výdaje, spoření a investice). Jinými slovy, upřednostňujete své dlouhodobé finanční wellness před náhodnými nákupy.

5. Mluvte o penězích

Posledním bodem k finančnímu wellness je nebát se o penězích mluvit s ostatními. Ať už je to kamarádka, přítel, manžel, máma nebo vaše děti. Jen díky otevřené komunikaci můžeme prolomit ledy a zjistíme, že #penizenejsoutabu. Proč se tím zabývat? Na to odpovídají výsledky našeho průzkumu:

- 50 % žen bylo vychováno tak, že o penězích se nemluví

- 33 % žen s ostatními řeší finance pouze tehdy, když s tím začne někdo jiný

- 25 % žen neprobírá finance s dalšími lidmi, protože se bojí, že je ostatní odsoudí

- 48 % ženám by pomohlo více mluvit o financích

- 58 % žen by ocenilo, kdyby se o financích mluvilo otevřeněji

Dostaňte zkrátka téma peníze do běžných debat s blízkými. Nemusíte si přitom zrovna ukazovat výplatní pásky. Promluvte si o svých finančních cílech, sdílejte tipy na bankovní nebo investiční produkty, vlastní finanční omyly a poučení z nich. Pochlubte se, která investice vám nejvíce vynáší, jak funguje, a zjistěte, jak se daří ostatním.

Tak hurá do akce!

Finance podle našich dat proaktivně řeší jen 16 % žen. Vy už možná právě stahujete appku na sledování příjmů a výdajů a prohlížíte si pohyby na kartě za poslední měsíc – jsme rádi, že tohle číslo pomáháte zvýšit! Nezůstaňte však u prvního kroku, ale posouvejte se dál. Nečekejte přitom na ideální příležitost (zejména u investic), ta totiž nebude nikdy – nejvíce se vyplácí začít už dnes.

Přejeme, ať se vám daří!