Ženy & finanční wellness: jak překonat bariéry v hlavě a v peněžence?

Milé ženy, udělejte první krok na cestě ke své finanční spokojenosti – zjistěte, proč je opravdu důležité se penězi zabývat. V článku se podíváme na kloub tomu, proč muži a ženy přistupují k penězům odlišně a jak vyrovnat síly, abychom byli všichni finančně v klidu a dobře připraveni na budoucnost.

Ženy v běhu. Možná patříte mezi ně

Ivana žije naplno. Zbožňuje svoji práci a často zůstává přesčas. Zároveň nechce zanedbávat sebe ani své blízké, takže mezi schůzkami plánuje výlet s partnerem, odbíhá na lekci jógy (po cestě si ještě stihne poslechnout nový díl oblíbeného podcastu) a po práci zajde na víno s kamarády. Večer si konečně najde chvilku času na čtení. A zítra začíná kolotoč znovu. Z výplaty jí sice něco zbývá, ale ráda si udělá radost novým oblečením, kabelkou nebo dovolenou – do budoucnosti přece nevidíme a navíc je jí teprve 30, takže důchod není aktuální téma. Co říká na investování? To si přece můžou dovolit jen boháči.

Nebo trochu jinak. Markéta má dvě děti. Už povyrostly, ale starostí je stejně pořád dost – jedno vyzvednout ze školky, druhé odvézt na kroužek, nakoupit, uvařit večeři a uklidit. A ještě nachystat svačinu. Aby nevypadla z pracovního procesu, e-maily řeší na hřišti a po večerech. Plánuje, kam pojedou děti o prázdninách a jestli už koupila všechny dárky na rodinnou oslavu. Na konci měsíce v rodinném rozpočtu zbyde pár tisíc, ale kdo by měl ještě sílu přemýšlet, kam s nimi? Investování je se zdá složité a ona mu nerozumí. Takže je pošle na spořicí účet a část na stavebko pro děti. Co když budou potřebovat za pár let pomoct zaplatit vlastní bydlení nebo školu…

Třeba se v příběhu Ivany a Markéty poznáváte i vy. Nadpisem nemyslíme film, ale to, jak vypadají reálné životy žen. Máme pořád spoustu práce a důvodů, proč si na dlouhodobé plánování financí a na investování neuděláme čas. Přitom je to potřeba. A jde vůbec jen o čas, nebo nám brání i něco jiného?

Překonejte stereotypy. Jak zatočit s „ale…“

Přístup žen k penězům ovlivňují zažité stereotypy, které vyplývají z naší společnosti nebo jsou dány výchovou. Tak vznikají bariéry, kvůli kterým jste se možná ani vy zatím nepustila do aktivního řešení svých financí. Prvním krokem ke zlepšení je uvědomit si, co vás brzdí.

…o penězích se přece nemluví

Z našeho průzkumu vyplývá, že každá druhá žena v dětství slýchala, že o penězích se nemluví. Jenže tyto časy jsou dávno pryč. Nebojte se téma otevřít jako první a bavte se o penězích s partnerem, dětmi a přáteli. Uvidíte, že #penizenejsoutabu a budou vám najednou bližší.

…nevím, co bude zítra, natož za 30 let

Budoucnost nezná nikdo. Zajistit se může každý. Odpovězte si sama: budete za deset, dvacet let spíše litovat, že máte rezervu a peníze v investicích, nebo že je nemáte? Dostatečný majetek vám dodá klid a svobodu a přispěje k lepší budoucnosti nejen vaší, ale celé rodiny.

…investování je jen pro bohaté

Podobně jako Ivana z příkladu na začátku se 42 % žen domnívá, že investování má smysl pouze pro bohaté lidi. Každá třetí říká, že jí na investice nezbývá dost peněz. Ve skutečnosti díky složenému úročení můžete v dlouhodobém horizontu získat slušný výnos i z menších částek.

Jakmile si investování vyzkoušíte, získáte sebevědomí a možná se nakonec najde dalších pár stovek nebo tisíc navíc, které přispějí k vaší bohatší budoucnosti.

…musím tomu pořádně rozumět

Je zřejmé, že ženy to s penězi umí. 8 z 10 respondentek v průzkumu uvádí, že rodinný rozpočet řídí společně s partnerem a každá pátá žena má při rozhodování o financích hlavní slovo. Tak co nám brání investovat?

Stejně jako Markétě z našeho příkladu, i dalším ženám chybí sebejistota v oblasti financí. V 45 % případů tvrdí, že neinvestují, protože tomu nerozumí. A to je škoda, protože když se podíváme na znalostní výsledky investičního dotazníku, který naši klienti vyplňují při registraci, zjistíme, že muži a ženy odpovídají úplně stejně dobře!

Muži si víc věří, protože řada z nich investování už někdy vyzkoušela a vědí, jak funguje. To však neznamená, že jsou specialisté a perfektně se vyznají v celosvětových finančních trzích. Téměř 82 % žen z průzkumu si myslí, že jsou takové znalosti nezbytné. Díky moderním platformám a diverzifikovanému investování do ETF dnes ale nejsou finance taková věda.

Ženy jsou úspěšné investorky a často dosahují vyššího zhodnocení než muži, protože investují diverzifikovaně, pravidelně a tolik nepodléhají riziku při touze vydělat více. Důležité je tedy začít a nečekat, až si budete připadat jako investiční expertka. Tak se totiž cítí málokdo, i když to třeba nahlas nepřizná.

A proč se penězi vlastně zabývat?

Zajímalo nás, jak Češi přemýšlejí nad svou finanční budoucností. Ukázalo se, že dvě třetiny občanů ČR nevěří, že budou mít od státu důchod tak vysoký, aby pokryl jejich současnou životní úroveň. Dalo by se tedy očekávat, že když si to uvědomují, tak se na tuto etapu patřičně připraví. Opak je ale bohužel pravdou.

Co se týká českých žen, podle našeho průzkumu jen 15 % respondentek spoří v dostatečné výši tak, aby si zajistily důstojný důchod. Přitom právě ženy by přípravě na stáří měly věnovat větší pozornost. Podíváme se na to, proč.

Ekonomická nerovnost není mýtus

Řekneme to narovinu. Finanční nerovnost ovlivňuje v podstatě celý život žen. Vydělávají průměrně méně než muži a kvůli mateřské dovolené odpracují kratší dobu. Na druhou stranu žijí déle – často tak zůstanou na domácnost samy a veškeré výdaje musí pokrýt z jednoho nižšího důchodu.

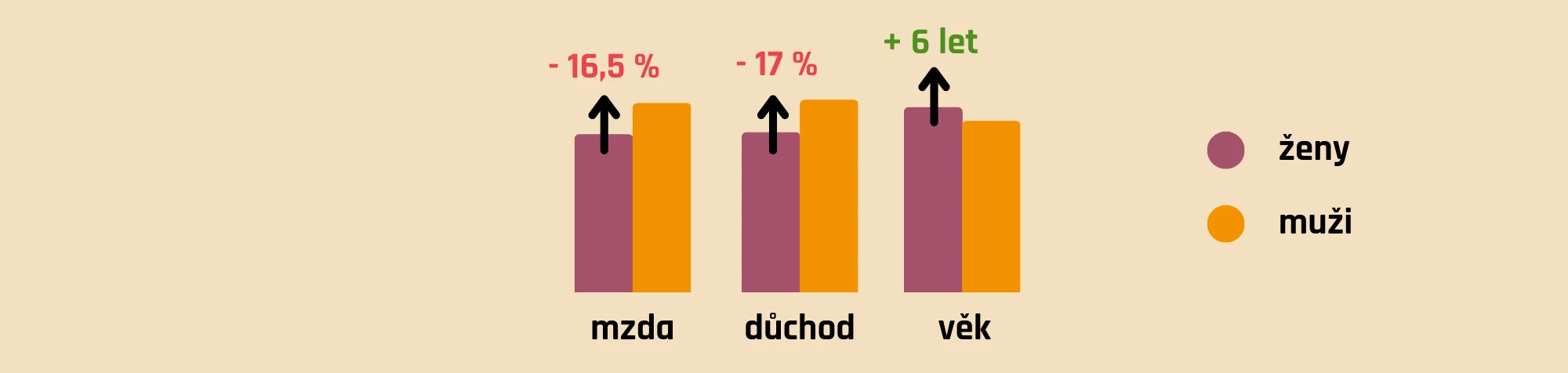

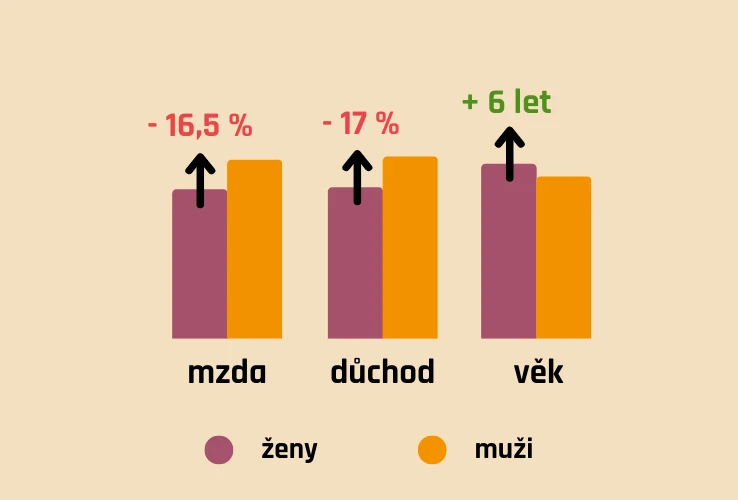

Podívejte se na ekonomické rozdíly řečí čísel:

- Mzdy: průměrná mzda českých mužů v roce 2020 dosáhla 41 606 Kč. Ženy na výplatní pásce našly o 16,5 % méně, tedy 34 756 Kč (zdroj: ČSÚ).

- Důchody: ženy od státu v roce 2021 průměrně obdržely důchod ve výši 14 080 Kč měsíčně, což je téměř o 17 % nižší částka než u mužů. (zdroj: ČSÚ).

- Věk dožití: u žen činí průměrně 81,4 let, muži se dožívají o 6 let méně (zdroj: ČSÚ).

Vezměte finance do svých rukou

Buďme upřímné, které z nás se takové finanční vyhlídky líbí? Možná jste se v článku našla i vy a říkáte si, co teď. Máme pro vás radu: vezměte finance do svých rukou. Místo smutku a marného čekání na důchodovou reformu nebo regulaci paygapu pojďme raději přemýšlet, jak se zajistit samy. Máme pro to ty nejlepší předpoklady.

Cílem je naučit se plánovat v delším horizontu a na budoucnost a především penzi se dobře finančně připravit už během svého produktivního života, který je právě teď. Vzhledem k ekonomické nerovnosti a dalším faktorům (jako je například inflace) ale nestačí na důchod jen spořit. Je třeba investovat. Přitom platí, že čím dřív začnete, tím lépe.

Investování je opravdu pro každého

Vidíme, že zájem o investování u žen stoupá. Během prvního roku fungování Fondee jsme měli 20 % klientek, teď je to o 6 % více. Máme velkou radost a pracujeme na tom, abychom ženám dále pomáhali otevřít téma financí, aby se v něm cítily sebevědomě a mohly podniknout první kroky ke spokojené finanční budoucnosti a prosperitě.

V životě je totiž důležité mít dobrý pocit sama ze sebe a být v klidu. Ve světě peněz to znamená finanční wellness a mindfulness – finance vědomě spravujete, jste v obraze, kolik a kde máte, kolik vyděláváte a utratíte. Díky dostatečné rezervě se nemusíte bát finančních problémů a své volné prostředky zhodnocujete, aby vás o ně nepřipravila inflace.

Chcete si o tom přečíst více a začít ještě dnes? Máme pro vás 5 kroků k finančnímu wellness žen.