Zkroťte své peníze: jak sestavit osobní nebo rodinný rozpočet

Než se do toho pustíme, začneme úplným základem: proč byste vlastně rozpočet měli mít? Přehled o osobních a rodinných financích vám dá hlavně klid!

Budget neboli finanční plán vašich příjmů a výdajů. Víte, kolik vyděláte, co vše musíte zaplatit, kolik vám zbyde na zábavu a volný čas a že budete mít na pravidelnou letní dovolenou, základ na hypotéku nebo na vzdělání dětí. Díky rozpočtu se nenecháte strhnout impulzivními nákupy věcí, které jsou sice v super slevě, ale vlastně je nepotřebujete.

Kam mizí vaše peníze: přehled příjmů a výdajů

První krok k rozpočtu je zjistit, jak jste na tom právě teď. Nebojte se toho a zmapujte startovní čáru, od které se odrazíte.

Použijte tužku a papír nebo tabulku v Excelu, Google Sheets nebo Numbers. Sedněte si k internetovému bankovnictví a podívejte se na pohyby na účtu. Potřebujete totiž zjistit průměrnou měsíční bilanci (příjmy mínus výdaje).

Transakce si rozdělte na dvě skupiny:

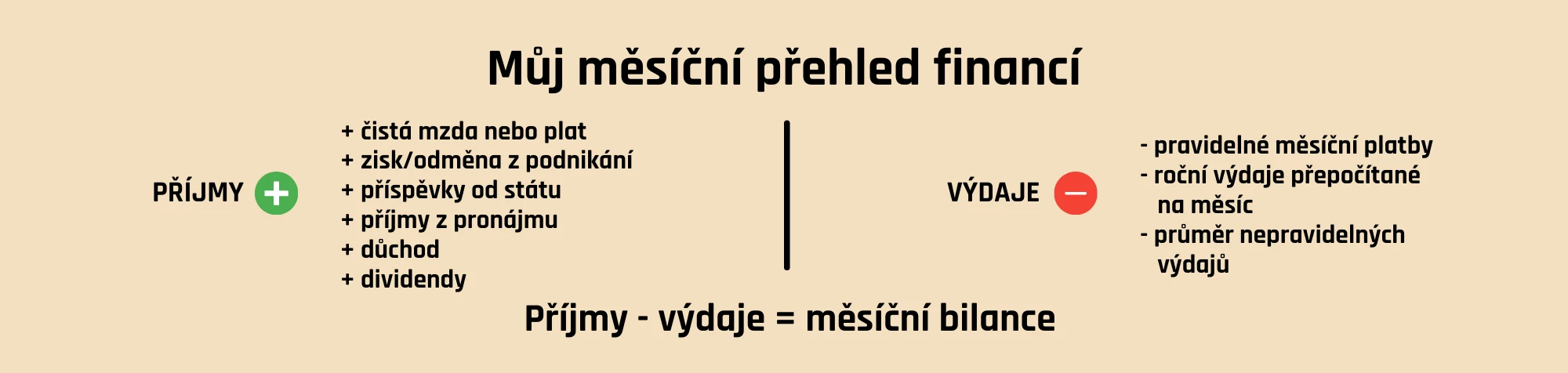

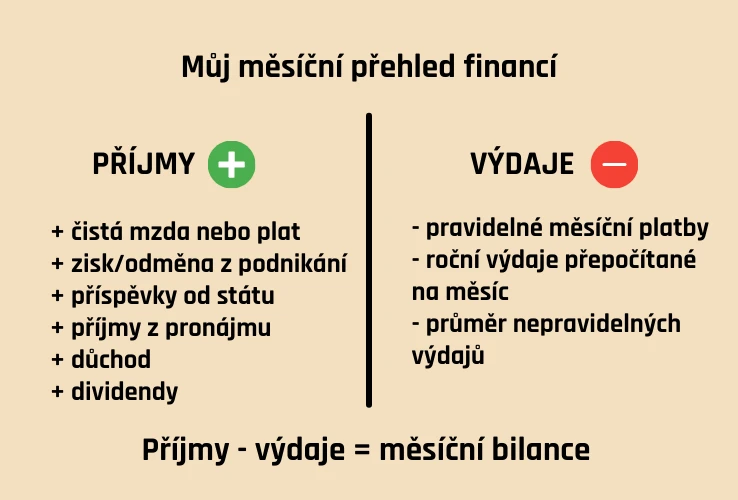

- příjmy (mzda, stravenky, odměna nebo zisk z podnikání, důchod, mateřská nebo rodičovská, alimenty, příjmy z pronájmu, dividendy, brigáda nebo jiný přivýdělek)

- výdaje (nájem, hypotéka aj. dluhy, elektřina, voda, topení, pohonné hmoty a doprava, telefon, internet, televize a předplatné, pojištění, jídlo, pití, zdraví a léky, drogerie, oblečení, volný čas, cigarety, potřeby pro děti, podpora rodičů v důchodu, dárky…)

Příjmy máte nejspíš každý měsíc stejné nebo dost podobné. Pokud ne, sečtěte si příjmy za posledního půl roku a napište si měsíční průměr. Vždy počítejte s čistými příjmy.

Čisté příjmy jsou peníze, které Vám přijdou na účet například jako mzda, plat nebo příspěvek od státu. V případě OSVČ jde o zisk, tedy příjmy, od kterých odečtete náklady na podnikání a další související platby. Jako OSVČ při rozpočtování vždy myslete na to, že měsíčně platíte odvody a jednou ročně vyúčtování pojistného a daně z příjmu. Na internetu najdete kalkulačky odvodů i daní – využijte je a s povinnými platbami dopředu počítejte, ať vám výsledek daňového přiznání nevyrazí dech.

Výdaje dále rozdělte na:

- Pravidelné měsíční: náklady na život, tj. platby spojené s bydlením, jídlem, spořením, investicemi, pojištěním, mobilním tarifem, internetem a dalšími službami.

- Pravidelné roční: třeba povinné ručení, jízdenka na MHD, daň z nemovitosti nebo daně a pojistné OSVČ – částku jednoduše vydělte 12 a zjistíte, kolik připadá na 1 měsíc

- Nepravidelné: ostatní výdaje, jejichž částky se mění – například nákupy oblečení, cestování, dárky, vybavení pro děti do školy nebo útrata v restauracích, kavárnách či hospodách.

Sepište si všechny pravidelné měsíční výdaje a vypočítané měsíční částky ročních výdajů. U opakujících se nepravidelných zkuste vypočítat průměr za poslední dobu pro každou kategorii (minimálně pro ty největší).

Máte to? Dobrá práce! Teď částky od sebe odečtěte a získali jste současnou měsíční bilanci. S přehledem příjmů a výdajů budeme dále pracovat. Pokud s výsledkem nejste spokojeni, nemějte obavy, půjde to zlepšit!

Čeho chcete dosáhnout: stanovení cílů

Cesta kolem světa, nežít od výplaty k výplatě, nová televize nebo auto, základ na hypotéku, rekonstrukce střechy, spoření dětem či zajištění na spokojený důchod. Každý máme něco, co si do budoucna přejeme. A na většinu cílů potřebujeme peníze.

Abstraktní nebo nereálné cíle ale v rozpočtech nefungují dobře. Své cíle vyjádřete co nejpřesněji a v penězích – tedy si řekněte: kdy to chci a kolik mě to bude stát, nebo si stanovte hranice. Pokud máte dluhy s vysokým úrokem, mezi vašimi cíli by se určitě mělo objevit to, abyste je co nejdříve splatili.

Příklady špatně a dobře formulovaných finančních cílů:

- „Už nebudu tolik utrácet za oblečení!“ => „Za oblečení utratím maximálně 2 000 Kč měsíčně.“

- „Potřebuju větší finanční polštář, kdyby se něco stalo.“ => „Z každé výplaty si odložím 10 % na finanční rezervu a za rok tak budu mít 36 000 Kč k dobru.“

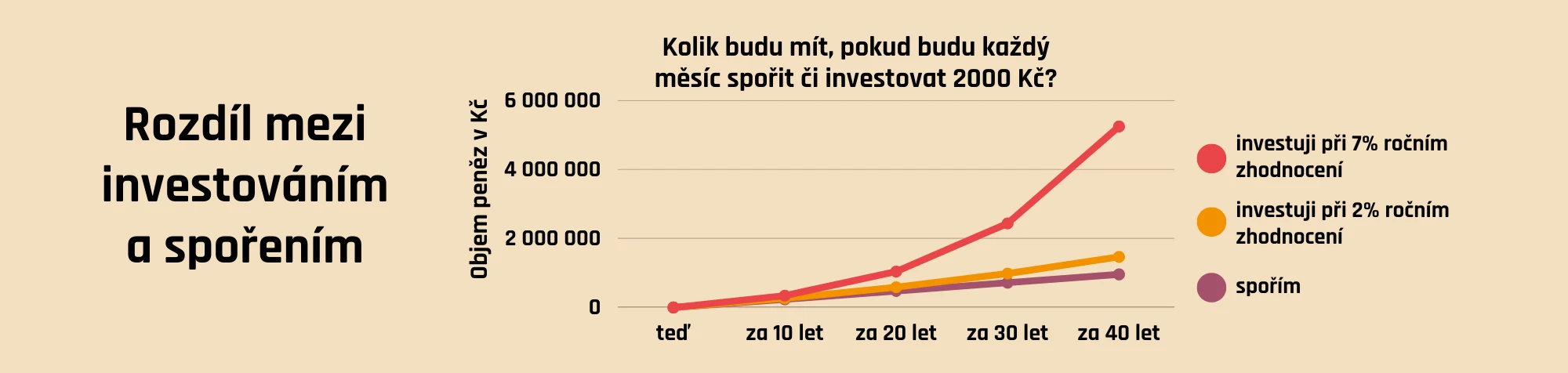

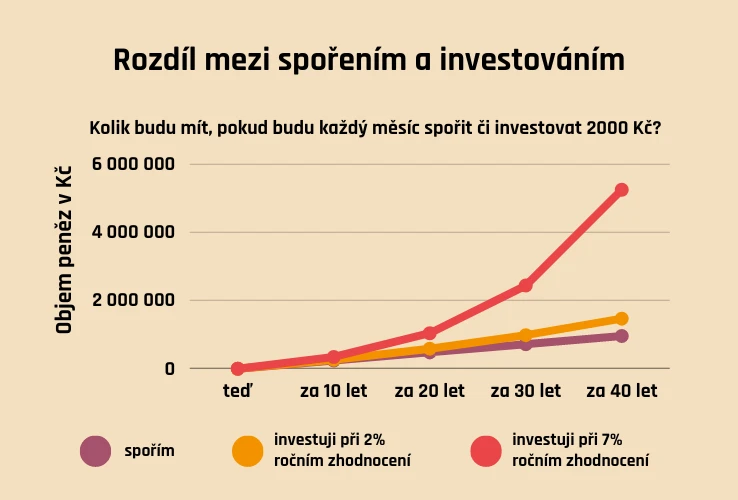

- „Státní důchod bude stát za houby!“ => „Budu investovat 3 000 Kč měsíčně na svůj důchod, abych za 30 let byla finančně v klidu.“

Cíle si rozdělte na krátkodobé a dlouhodobé. S finanční rezervou a penězi, které potřebujete za rok, dva nebo tři, budete nakládat jinak než s těmi pro děti či na důchod.

- Pro krátkodobé cíle využijte třeba spoření a bezpečný spořicí účet.

- V dlouhodobém horizontu se zpravidla více vyplatí finance investovat a využít tak delší časový horizont a kouzlo složeného úročení pro svůj prospěch. Díky tomu se vám peníze zhodnotí a na daný cíl bude stačit odkládat nižší částku, než kdybyste jen spořili.

Brzy se můžete těšit na samostatné články o tom, proč je dobré mít finanční rezervu a jak si ji vytvořit a také o stanovení středně a dlouhodobých cílů s návodem, jak se na ně připravit.

Jakmile si cíle pojmenujete a vyčíslíte, zakomponujte tyto částky do vašeho přehledu na stranu výdajů. V ideálním případě vám v nové bilanci ještě něco zbyde. Pokud jsou ale cíle větší než vaše finanční možnosti a bilance skončila v mínusu, máte v podstatě tři varianty, co udělat: méně utrácet za jiné položky, více vydělávat, nebo přehodnotit své cíle. Klidně můžete nakombinovat všechny.

Sáhněte si do svědomí – nemůžete některé výdaje zkrouhnout? Nebylo by lepší vařit si obědy do práce nebo místo páteční barové štafety uspořádat koktejlovou párty s přáteli doma? Co vaše předplatná či neřesti v podobě sladkostí, kafíček nebo cigaret? Možná je taky čas říct si o přidání v práci nebo se poohlédnout po nové.

Pokud vás zajímají další tipy, snížení výdajů a zvýšení příjmů jsme se více věnovali v článku o tom, jak se bránit inflaci.

Možná vás napadlo si na některé cíle půjčit. Ale pokud si na danou věc nemůžete naspořit, budete schopni splácet? Jak se říká – žijte do výše své výplaty. Půjčka by měla být až poslední možnost a pouze na nutné výdaje.

Jak na to v praxi: metoda rozpočtu

Už víte, jaké jsou vaše příjmy a výdaje, kolik potřebujete na své cíle a kdy a jak to všechno do sebe zapadá. Ale tím nekončíme – plány jsou sice hezká věc, ale držet se jich občas trochu bolí. Pojďme tomu dát řád!

Rozpočtové metody vám pomohou následovat váš plán a taky včas odhalit, když se peníze sypou jinam, než by měly. Představíme vám ty nejoblíbenější – vyberte si, která bude sedět právě vám nebo je mezi sebou nakombinujte.

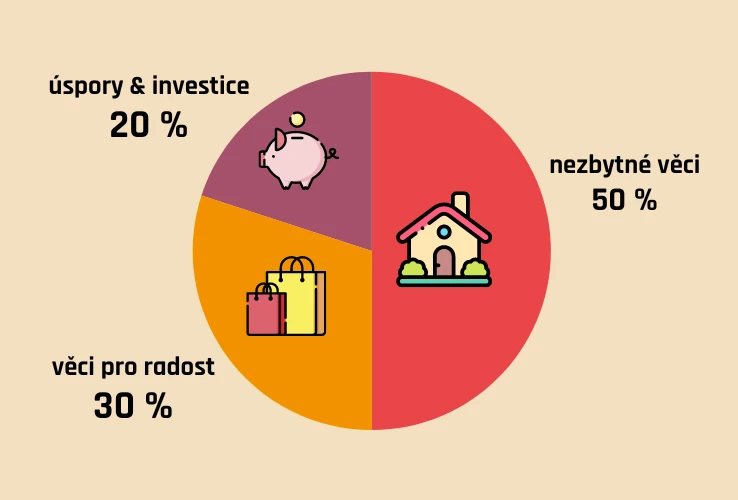

Pravidlo 50:30:20

V doporučeních okolo rozpočtů často narazíte na pravidlo 50:30:20. To znamená, že platíte:

- 50 % z příjmu na nutnosti (tedy na vše, co pravidelně musíte platit)

- 30 % z příjmů na radosti (zábava, volný čas, cestování, nákupy – dosaďte si to své)

- 20 % z příjmů na budoucnost (investice a spoření na vaše cíle)

Procenta se mohou trochu lišit podle toho, jak vysoké pravidelné výdaje máte (což už víte ze svého přehledu) nebo kolik si necháte měsíčně na útratu. K tomu si odkládejte alespoň doporučených 20 % z příjmů na cíle a budoucnost.

Díky pravidlu si jednoduše vytvoříte vlastní hranice, kolik % za co utratíte, a těch se budete držet. Když vyděláváte 30 000 Kč čistého a použijete pravidlo 50:30:20, měsíčně zaplatíte 15 000 Kč za nezbytné výdaje, 6 000 Kč si pošlete na investice a spoření a zbytek máte na útratu.

Obálková metoda

Obálkovou metodu určitě znáte, používali ji už naši rodiče a prarodiče. Rozdíl je jen v tom, že dnes máme bankovní účty místo hotovosti a obálek ukrytých v nočním stolku nebo ve vitríně v obýváku. Je to snadná a funkční metoda, kdy si příjem rozdělíte do kategorií podle toho, co potřebujete zaplatit nebo na co šetříte. Některé banky nabízí obálky na spořicích účtech (víme o Air Bank, Monetě, České spořitelně a mBank), nebo si otevřete více spořicích účtů, které použijete místo nich.

Můžete vycházet z pravidla 50:30:20 a peníze, které si odkládáte na větší nepravidelné výdaje, rozdělíte do obálek podle jejich účelu. Vytvoříte si například obálku na daně, na dovolenou a volný čas, na kroužky a výlety pro děti nebo na dárky, abyste své blízké mohli potěšit k Vánocům a narozeninám bez velké díry v rozpočtu. Pokud investujete, můžete si svůj investiční účet představit jako jednu z obálek – je však pohodlnější si na investice rovnou nastavit trvalý příkaz.

Do „obálek“ si pak posílejte peníze, a až nastane jejich čas, víte, že jsou k dispozici, což vám dodá klid. Máte přehled, jak se obálky plní, finance jsou oddělené a vy hospodaříte se zbytkem.

Nulový rozpočet

Zero budget znamená, že jdete na nulu. Ne tak, že všechny peníze utratíte, ale že každá koruna má svůj předem daný účel. Své výdaje rozdělíte do kategorií a pro každou z nich si stanovíte přesnou částku, kterou budete mít na daný měsíc k dispozici.

Pro čtyřčlennou rodinu, kde oba rodiče pracují a dohromady si vydělají 60 000 Kč čistého měsíčně, to může vypadat třeba takhle:

| Kategorie | Měsíční výdaj |

|---|---|

| Bydlení (hypotéka, voda, energie) | 18 000 Kč |

| Jídlo a nápoje | 14 000Kč |

| Doprava a pohonné hmoty | 4 000 Kč |

| Pojištění | 2 000 Kč |

| Mobilní tarify a internet | 1 000 Kč |

| Drogerie a zdraví | 3 000 Kč |

| Oblečení a obuv | 3 000 Kč |

| Volný čas a zábava | 3 000 Kč |

| Spoření na dovolenou | 4 000 Kč |

| Spoření na nenadálé výdaje | 2 000 Kč |

| Investice na důchod | 4 000 Kč |

| Investice pro děti | 2 000 Kč |

| CELKEM | 60 000 Kč |

Zdroj: při výpočtu nákladů domácnosti jsme vycházeli z dat ČSÚ

Pro zero budget je potřeba, abyste si poctivě trackovali výdaje. Můžete pro to využít tabulku v Excelu nebo appku do mobilu (například Spendee nebo Wallet). Rozpočet sledujete v průběhu měsíce a díváte se, jestli dodržujete své cílové částky. Když některou přešvihnete, musíte jinde ubrat.

Výhodou nulového rozpočtu je, že máte perfektní přehled o svých výdajích, na druhou stranu vyžaduje disciplínu a více času než ostatní metody. Fajn kompromis je sledovat výdaje detailně pár týdnů nebo měsíců a až budete v obraze, přejdete na jiný způsob.

- 50:30:20 – z příjmů jde 50 % na nezbytné výdaje, 30 % na útratu a 20 % si odkládáte.

- Obálková metoda – na cíle a větší nepravidelné výdaje si odkládáte do obálek nebo na oddělené spořicí či investiční účty a se zbytkem hospodaříte.

- Nulový rozpočet – každá koruna má svůj přesně daný účel a vaše příjmy se tak rovnají výdajům. Pro jednotlivé kategorie výdajů si stanovíte finanční limit a kontrolujete, abyste částku nepřekročili.

Jak dodržet rozpočet: automatizace financí

Nejefektivnější způsob, jak dodržet rozpočet, je nemít k utrácení nic navíc. Jednoduše hned po připsání výplaty na účet zaplaťte vše, co je potřeba – nejen nutné výdaje, ale také své investice a spoření na cíle. Tomuto přístupu se říká pay yourself first (nejprve zaplatíte „sami sobě“, a tak upřednostníte svou dlouhodobou finanční spokojenost před náhodnými nákupy). Na účtu si nechte jen peníze na útratu a pokud máte problém se udržet, aby vám do další výplaty něco zbylo, stanovte si navíc týdenní rozpočty.

Dnes máme k dispozici spoustu technologií, tak je nechte pracovat za vás. Díky trvalým příkazům nebo přímému inkasu zautomatizujete vše od plateb nájmu či hypotéky, přes poplatky za energie a mobilní tarify, až po spoření a investice (automatické investice máme třeba u nás ve Fondee).

Jak zjistit, jestli to funguje: vyhodnocení rozpočtu

Jakmile si osvojíte nový systém a peníze zautomatizujete, bude mnohem snažší dodržovat rozpočet. I přesto si jednou za čas vyhraďte chvilku a zkontrolujte, jak vám to jde:

- Projděte si pohyby na bankovním účtu nebo transakce v aplikaci na sledování výdajů, pokud ji používáte.

- Ověřte si, že se stále držíte vytyčených cílů a platby odcházejí, kam mají.

- Ze začátku to dělejte klidně každý měsíc, později třeba jednou za čtvrt roku.

Může se stát, že ve vaší finanční situaci nastane větší změna – například dostanete přidáno v práci nebo se objeví nový cíl, na který budete potřebovat peníze. V tom případě si udělejte revizi celého rozpočtu, abyste si byli jisti, že pro vás stále funguje správně.

Pozor si dejte obzvlášť na zvýšení příjmů. Proč, když je to přece dobrá zpráva a budete se mít lépe? Je škoda podlehnout tzv. inflaci životního stylu. Rozpočet přepočítejte co nejdříve a peníze navíc rozprostřete nejen do radostí, ale také do úložek na svou budoucnost.

Jde o situaci, kdy si s vyšším příjmem začnete kupovat dražší spotřební zboží nebo služby, které jste dosud nevyužívali. Tím pádem veškeré peníze navíc utratíte místo toho, abyste se rychleji přiblížili svým cílům.

Ať se daří!

Jakkoli absurdně to zní, sestavování rozpočtu si užijte. Pohledem na čísla se nestresujte, naopak buďte rádi, že máte finance pod kontrolou a jste připraveni na budoucnost – nezná ji totiž nikdo, ale zajistit se může každý. Chcete do svého rozpočtu zařadit investování? Zkuste třeba to s námi a založte si Fondee investiční účet.